石油交易員從祈求波動到深陷其中——彭博社

Mia Gindis, Alex Longley

交易員們在迴避原油直接押注的同時,正轉向風險更可控的價差交易策略。

交易員們在迴避原油直接押注的同時,正轉向風險更可控的價差交易策略。

攝影師:Mario Tama/Getty Images

就在不久前,石油交易員們還抱怨説,在死氣沉沉、區間震盪的原油市場中幾乎無利可圖。而過去兩週半發生的事件,或許正應了"許願需謹慎"這句老話。

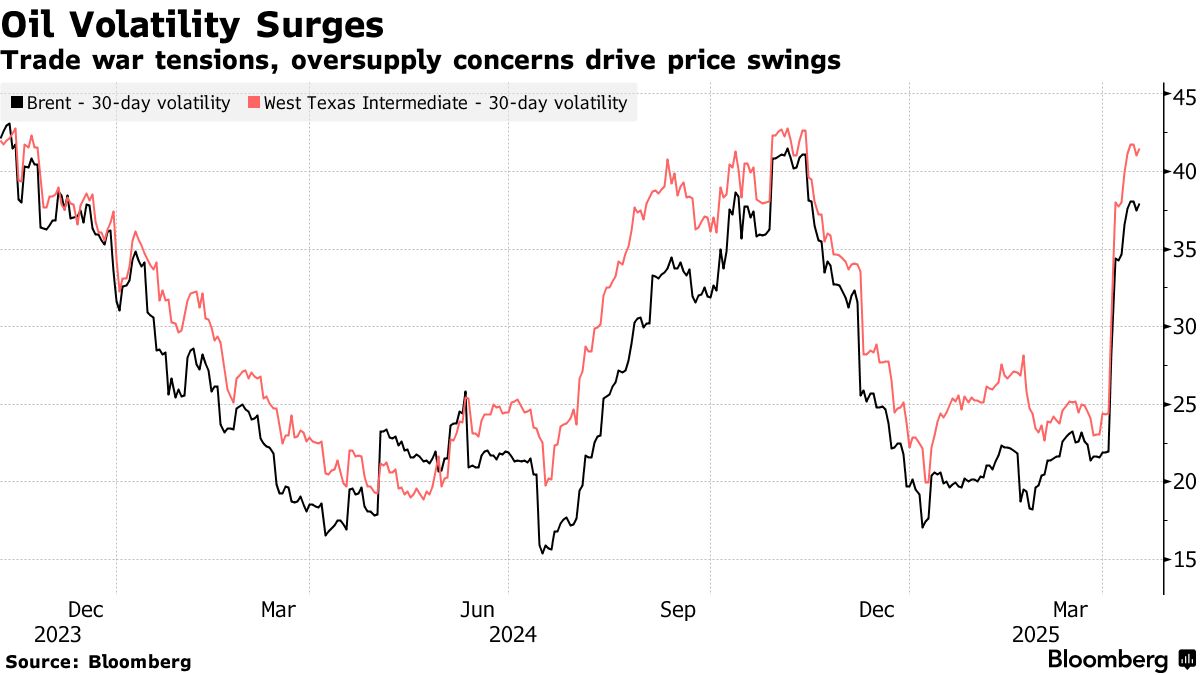

在這短短時間內,石油市場從一潭死水變成了驚濤駭浪。導火索是4月2日美國總統特朗普宣佈全面加徵關税,升級貿易戰。不到一天後,OPEC+又以超預期速度增產的計劃震驚市場。雙重衝擊令美國原油期貨暴跌近7%,創下俄烏戰爭以來最大跌幅,而一項關鍵波動率指標飆升至六個月高點。

但交易員表示,隨之而來的市場動盪同樣難以盈利——矛盾且快速變化的事態發展正以難以預測的方式衝擊油價。

“這不是那種可以持中期觀點的波動,因為它每天都在變化,“美國銀行全球大宗商品主管George Cultraro表示,“25%的關税可能變成10%、5%或2%,或者完全取消。這使得定價和風險管理變得更具挑戰性。”

凱勒資本(Cayler Capital)的首席投資官布倫特·貝洛特是今年初渴望波動性反彈的交易員之一。市場環境甚至迫使他職業生涯中首次涉足其他大宗商品市場以尋求利潤,包括成立金屬交易部門。

凱勒資本(Cayler Capital)的首席投資官布倫特·貝洛特是今年初渴望波動性反彈的交易員之一。市場環境甚至迫使他職業生涯中首次涉足其他大宗商品市場以尋求利潤,包括成立金屬交易部門。

突如其來的市場動盪令他措手不及,導致部分押注出現虧損。

“唉,我踩雷了,“貝洛特在給客户的報告中寫道,“這不是小失誤,也不是’哎呀,差之毫釐’的判斷,而是我全速撞上了一堵磚牆。我真心以為特朗普新一輪關税言論會相對温和。”

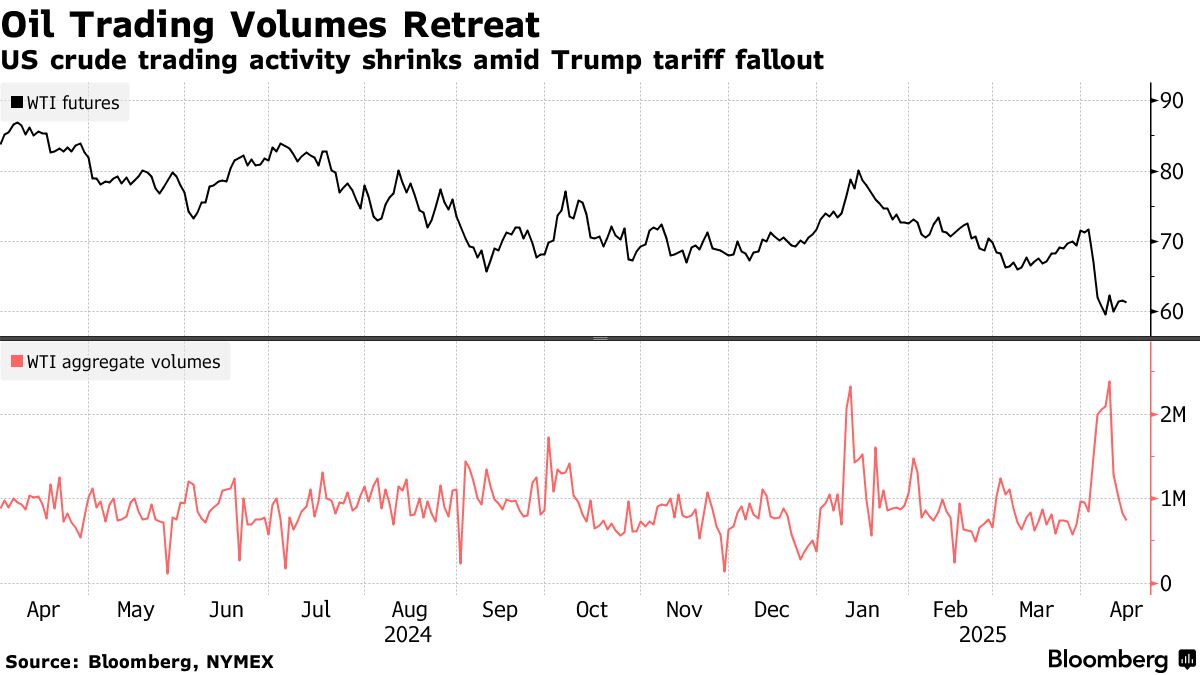

波動性的捲土重來雖然短期內提振了交易量,但從長期來看可能損害市場流動性。

摩根大通分析師特蕾西·艾倫在客户報告中指出,截至4月11日當週,投資者撤離原油和燃料市場引發了20億美元淨流出。整個期貨曲線的交易量已回落至3月底水平,隨着投資者選擇離場而非押注特朗普下一輪關税行動,WTI未平倉合約在最初激增後正逐漸減少。

“這種由新聞驅動的波動性通常不利於流動性,因為買賣價差擴大且交易量萎縮,市場參與者紛紛退場,“Marex高級大宗商品策略師瑞安·菲茨莫里斯表示,“這往往會形成更多波動的惡性循環,迫使系統性基金根據市場波動幅度調整頭寸規模,從而引發去槓桿化。”

快速升級的貿易戰已多次迫使投資者在短短數日內徹底改變對市場的整體看法。洲際交易所歐洲期貨數據顯示,截至4月8日當週,對沖基金以創紀錄速度逆轉了布倫特原油持倉。與此同時,美國商品期貨交易委員會數據顯示,西德克薩斯中質原油的純多頭押注降至2009年以來最低水平,而一週前該數據還處於六週高位。

快速升級的貿易戰已多次迫使投資者在短短數日內徹底改變對市場的整體看法。洲際交易所歐洲期貨數據顯示,截至4月8日當週,對沖基金以創紀錄速度逆轉了布倫特原油持倉。與此同時,美國商品期貨交易委員會數據顯示,西德克薩斯中質原油的純多頭押注降至2009年以來最低水平,而一週前該數據還處於六週高位。

在上述數據統計週期結束後,特朗普宣佈對數十個國家加徵關税的計劃暫停90天執行,同時將對中國商品的關税税率提高至145%。

在撤離原油直接頭寸的同時,交易員們正轉向風險更可控的價差頭寸。上週西德克薩斯中質原油的價差押注數量創下2007年以來最大增幅,布倫特原油的同類頭寸也攀升至2020年以來的最高水平。

有跡象表明,石油消費者正試圖通過鎖定其最大單項成本來規避波動。上週互換交易商持有的布倫特原油和ICE柴油多頭頭寸創下歷史新高——這通常是消費者進行對沖的信號,因工業買家試圖規避長期波動加劇的風險。

對交易員而言,另一個複雜因素在於:雖然價格暴跌可能始於關税等基本面驅動因素,但受期權市場和趨勢跟蹤基金頭寸等因素影響,跌勢往往會迅速擴大。

根據布里奇頓研究集團的數據,在關税引發的市場崩盤後五天裏,被稱為商品交易顧問的這些基金迅速將WTI原油頭寸轉為100%做空。該研究機構補充稱,在此次轉向之前,自3月28日以來這些公司隨着看漲情緒持續升温,原本正尋求建立多頭頭寸。這是自2023年硅谷銀行倒閉以來最劇烈的頭寸轉變。

該銀行倒閉後的數月間,原油交易員獲得了多次盈利機會——油價先是暴跌近20%,隨後反彈40%創下年度新高。

“橫盤震盪的市場令人厭倦,“Again Capital合夥人約翰·基爾達夫表示,“但當前我們面臨的是全新難度層級。如果你是喜歡痛苦與動盪的人,你會愛上這種行情。”