美國例外主義受威脅 促投資者爭搶新興市場本幣債券——彭博社

Marcus Wong, Matthew Burgess, Srinivasan Sivabalan

儘管新興市場本幣債券提供的收益率甚至低於美國國債,但市場表現仍被看好將超越美元計價債券。

在全球貿易動盪推高發展中國家降息預期、並通過壓低油價緩解通脹的背景下,這類債券創下自2022年以來對美元債券的最佳開局。與此同時,由於美國總統特朗普的關税威脅拖累美元走勢,美元債券表現遜色。

倫敦GlobalData TS Lombard新興市場宏觀策略董事總經理喬恩·哈里森表示:“考慮到美元疲軟及新興市場央行將有更大政策降息空間,我們強烈傾向於選擇新興市場本幣債務而非美元債券。”

他補充道:“美國經濟放緩疊加衰退可能性上升,這對全球增長不利,可能進一步促使新興市場央行降息。”

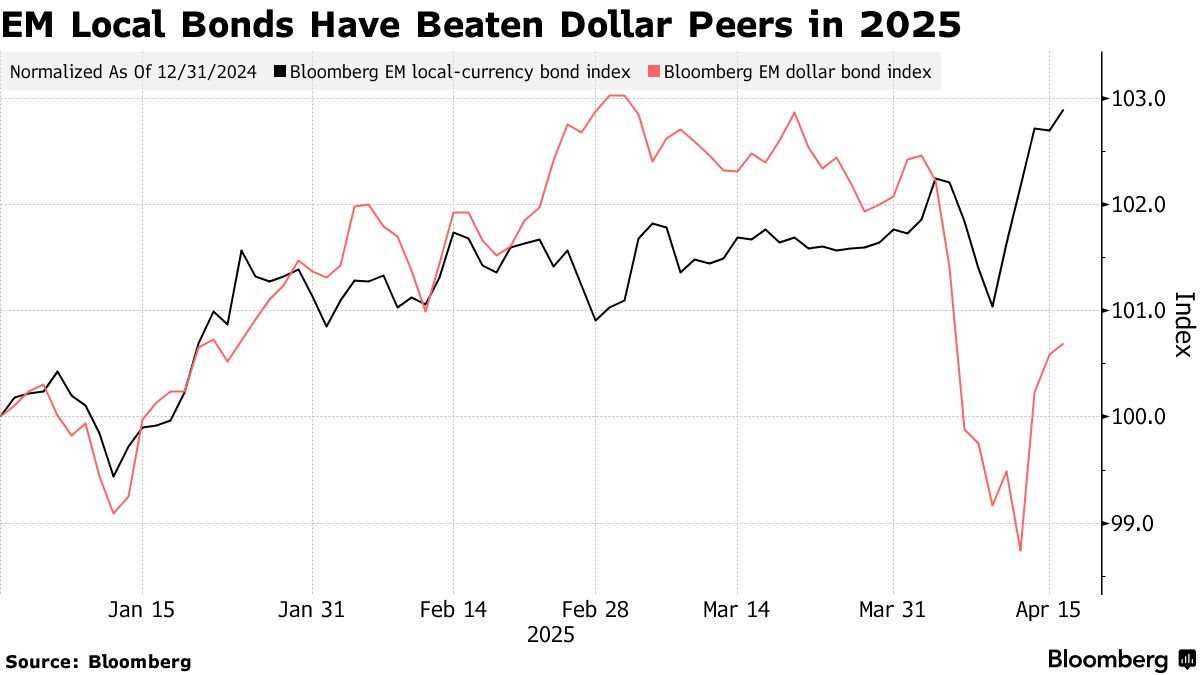

彭博指數顯示,新興市場本幣債券今年回報率達3.2%,而美元計價同類債券僅上漲0.7%。

彭博指數顯示,新興市場本幣債券今年回報率達3.2%,而美元計價同類債券僅上漲0.7%。

本幣債券的優異表現導致一個反常現象:歷史上風險較高的債券如今收益率反而低於美元計價債券——後者傳統上被視為全球主要避險資產。本幣債券指數平均收益率已降至4.03%,而美元計價債券指數為7.1%,美國國債收益率則為4.12%。

近期幾周本地貨幣債券的主要推動力之一,是市場日益預期央行將因特朗普4月2日宣佈"對等關税"引發的動盪而放鬆貨幣政策。

根據彭博彙編的數據,僅4月份,18個新興經濟體的一年期利率互換指數就下跌了約15個基點,有望創下去年9月以來的最大月度跌幅。

「波動加劇」

荷寶亞洲主權策略師菲利普·麥克尼古拉斯在新加坡表示:“在較大市場中,我們更青睞本幣債券”,因為這提供了更多表達對貨幣、貨幣政策、久期和收益率曲線看法的途徑。

他説:“美債和美國政策波動加劇本應推高期限溢價(正如當前顯現的),削弱美元吸引力。“期限溢價是債券投資者為承擔證券存續期內利率波動風險所要求的補償。

## 新興市場動態

## 新興市場動態

本幣債券閃耀

7:16

隨着美元疲軟提振發展中國家貨幣表現,新興市場本幣債券可能獲得進一步助力。彭博美元即期指數4月下跌近4%,或將連續第四個月走低。

富達國際駐倫敦固定收益投資組合經理邁克·裏德爾表示:“經歷長達十年的美元牛市後,美元估值仍顯昂貴。高企美元估值的回調,加上沉重的美元多頭頭寸,可能成為新興市場未來數年的主要順風。”

發行量下降

美元前景惡化正使部分債券發行者對以美元計價的債務銷售更加謹慎。

根據彭博彙編的數據,4月至今除中國以外新興市場的美元債券發行量同比下降36%,僅達51億美元。

高盛集團等機構認為新興市場本幣債券應繼續保持領先優勢。

“面對經濟衰退擔憂,我們認為新興市場本幣利率將有望跑贏其他新興市場資產,“高盛分析師安德魯·蒂爾頓和卡瑪克夏·特里維迪在週四發佈的研究報告中寫道。

重點關注

- 中國各銀行將於週一公佈貸款市場報價利率,印度尼西亞央行則將在週三公佈利率決議

- 馬來西亞、新加坡和南非將發佈通脹數據,若出現更多通縮跡象將支持降息預期

- 韓國將公佈一季度GDP初值,投資者將觀察全球關税不確定性對經濟的影響