《吞噬利潤的“血盆大口”——彭博社》

Joe Weisenthal, Tracy Alloway

在賓夕法尼亞州費城的費城港帕克大道海運碼頭,一個集裝箱正被裝載到哥倫比亞伊麗莎白駁船上。

在賓夕法尼亞州費城的費城港帕克大道海運碼頭,一個集裝箱正被裝載到哥倫比亞伊麗莎白駁船上。

攝影師:漢娜·貝爾/彭博社 你好,歡迎閲讀這份簡報,它是Odd Lots宇宙中每日內容的精選合集。有時是我們,喬·韋森塔爾和特蕾西·阿洛韋,為您帶來我們對市場、金融和經濟最新發展的思考。有時則是來自我們專家嘉賓和消息來源網絡的投稿。無論內容如何,我們保證它總是有趣的。

如果你喜歡和我們聊天,請查看Odd Lots Discord,在那裏你可以隨時和我們以及其他聽眾一起閒逛和交談。

喬今天在想什麼

‘2022年和2023年美國經濟強勁嗎?’

這是論壇歷史上最偉大的帖子,在12,239頁激烈辯論後被版主鎖定。

但説真的,人們會永遠問這個問題。一方面,軟數據表現糟糕,消費者情緒低迷,然而那些年的硬數據(消費、招聘、商業投資)卻保持良好。而且軟數據從未轉化為更弱的硬數據。

我對這個問題沒有一個很好的答案。我想我會説2022年和2023年的美國經濟是活躍的。它很忙。在宏觀經濟管理的主要挑戰多年來一直是資源利用不足(這在2010年代尤為突出,但在2000年代所謂的無就業復甦期間也是如此)之後,這是一個重大變化。再次,人們和企業是否喜歡如此活躍和忙碌是另一個問題。

當前,2025年4月22日,我們正處在一個硬數據與軟數據再次脱節的時期。所有你能想到的情緒指標都處於或接近歷史低點。投資者極度悲觀,企業信心糟糕透頂,消費者信心也跌至谷底。用句老話説——除了經濟數據本身,衰退跡象已無處不在。至少到目前為止,我們尚未看到人們擔憂的大規模裁員潮或通脹海嘯。然而數據卻未顯現這些跡象。

可能只是時間問題。我們尚未掌握三月份的全部硬數據,更不用説解放日之後的四月數據。此外,部分硬數據可能因需求前置而被美化。所有人都在爭分奪秒地趕在關税生效前行動,這暫時維持了經濟活躍度。隨着對非中國國家實施的90天關税延遲,這種前置需求或許還能支撐一段時間。這真是個詭異時刻。

文藝復興宏觀研究的尼爾·杜塔在昨日給客户的報告中指出,衰退已然來臨,實體經濟數據顯現衰退只是時間問題。他寫道:

“簡言之,美國近期(主要是三月)的硬數據誇大了實際經濟活動,何況經濟基本面本就疲軟。多項調查指標全線崩塌,預示着實際經濟活動將以可能斷崖式的方式持續放緩。經濟衰退或許已經降臨。”

在我看來,即便完全拋開調查數據,仍有充分理由認為經濟正滑向衰退。首先,特朗普剛剛單方面實施了大規模增税(後續還可能進一步加税),這屬於財政緊縮政策。而美聯儲似乎並不打算通過快速寬鬆政策來抵消這種財政緊縮。金融環境已顯著收緊:股市下跌、利率攀升、利差擴大。

因此,即便你無法獲取任何情緒數據,僅觀察已發生的實際情況,你也有充分理由擔憂美國經濟增長將轉為負值。

再加上所有的不確定性、商品分銷的實際中斷,以及各行業普遍低迷的前景,形勢確實開始顯得黯淡。

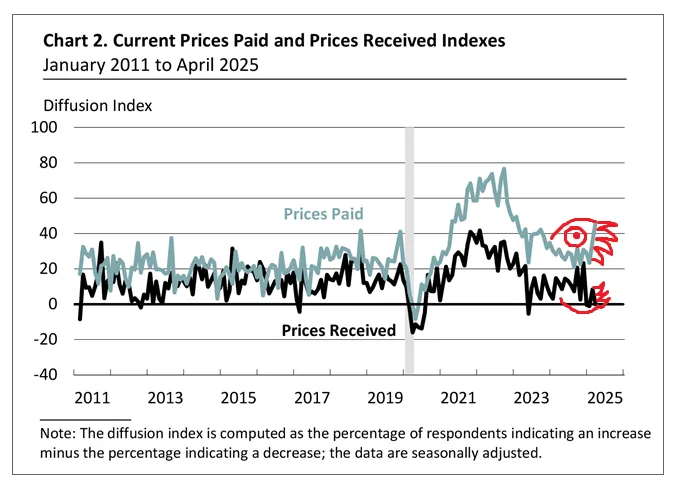

至於市場情緒,我們今天從費城和里士滿聯邦儲備銀行分支機構獲得了一系列糟糕的新調查結果。我想重點展示一張有趣的圖表。

該圖表顯示了費城聯儲轄區內非製造業(服務業)企業對價格的預期。如圖所示,企業正面臨投入價格(採購成本)大幅上漲,而產出價格(銷售價格)卻未見同步提升。

成本上升卻無法提高售價?如果情況不變,這注定會吞噬你的利潤率。(我們的《奇數批》節目內部MS Paint高手Tracy已貼心地在圖表上幫我畫了怪獸利齒)。

這些利齒正撲向你的利潤空間。

費城聯儲,插圖:Tracy Alloway費城聯儲,插圖:Tracy Alloway### Tracy的思考

費城聯儲,插圖:Tracy Alloway費城聯儲,插圖:Tracy Alloway### Tracy的思考

説到利潤率,我們仍在接收大量第一季度的盈利報告。實際上,這個財報季我們才完成了約25%。

鑑於最近發生的一切,很容易忽略這些公司的財報發佈。總體而言,企業盈利似乎被近期白宮新聞搶去了風頭。

當然,這有幾個原因。我們知道第一季度只是特朗普總統任期的開始,因此若要評估新政策的全面影響,這些數據參考價值有限。其次,普遍認為第一季度數據可能因企業搶在關税前行動(如喬前文所述)而失真,對未來盈利的預示作用也大打折扣。

這一切意味着人們正在淡化美國企業迄今公佈的盈利數據的重要性。沒錯,它們對投資者仍然重要,但由於形勢變化太快太劇烈,這些數據轉瞬就過時了。

不過,業績指引倒是獲得了相當多的關注。市場總是向前看的,但此刻投資者尤其渴望獲得任何關於未來動向的線索——無論是整體經濟走勢,還是關税等特朗普政策的影響。

至於業績指引本身,儘管投資者渴望儘可能多地獲取,但企業卻未必願意痛快提供。

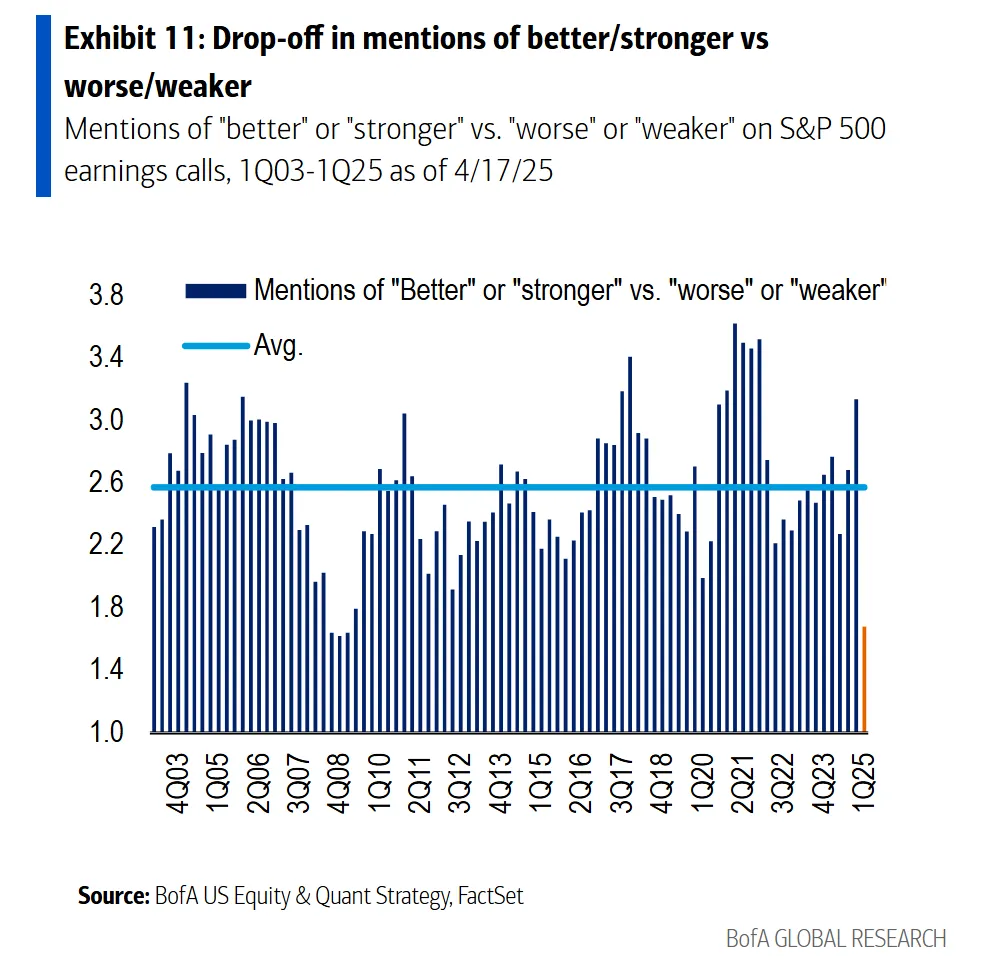

事實上,根據美國銀行分析師薩維塔·蘇布拉馬尼安團隊的研究,本季度至今標普500指數中僅有8家公司發佈了新的盈利指引。這些指引無一超出市場預期,且過去三個月盈利指引上調與下調的比例已跌至新冠疫情以來的最低點。財報中"改善"或"增強"等積極詞彙與"惡化"或"疲軟"等消極詞彙的提及比率,也創下了2008年金融危機以來的新低。

數據來源:美國銀行數據來源:美國銀行薩維塔指出,當前正面臨"潛在信息真空"的真實風險。在商業前景存在高度不確定性的情況下,企業高管們不願做出明確指引。這對試圖評估未來現金流的投資者而言顯然令人沮喪,同時也折射出整體經濟態勢——如果連向投資者提供指引的信心都不足,那麼加大投資或擴張業務的決策就更難做出。

數據來源:美國銀行數據來源:美國銀行薩維塔指出,當前正面臨"潛在信息真空"的真實風險。在商業前景存在高度不確定性的情況下,企業高管們不願做出明確指引。這對試圖評估未來現金流的投資者而言顯然令人沮喪,同時也折射出整體經濟態勢——如果連向投資者提供指引的信心都不足,那麼加大投資或擴張業務的決策就更難做出。

更多彭博資訊

喜歡Odd Lots?歡迎訂閲這些新聞簡報:

- 《每日市場》追蹤股票、債券、外匯及大宗商品動態

- 《私募風雲》聚焦私募市場及資本暗流動向

- 《首席財務官簡報》呈現財務高管必知要聞

- 《交易內參》涵蓋從上市到初創投資的交易分析

- 《金錢萬象》彭博觀點專欄作家馬特·萊文的華爾街金融日報

您擁有訪問其他僅限訂閲者新聞通訊的獨家權限。在此處探索所有新聞通訊,充分利用您的彭博訂閲。