今日貝森特日股市上漲 - 彭博社

Tracy Alloway, Joe Weisenthal

美國財政部長斯科特·貝森特(中)抵達位於華盛頓特區的國際貨幣基金組織(IMF)和世界銀行春季會議期間的IIF全球展望論壇。

美國財政部長斯科特·貝森特(中)抵達位於華盛頓特區的國際貨幣基金組織(IMF)和世界銀行春季會議期間的IIF全球展望論壇。

攝影師:肯特·西村/彭博社 您好,歡迎閲讀本期簡報,這裏彙集了Odd Lots世界的每日精選內容。有時是我們——喬·韋森塔爾和特雷西·阿洛韋——為您帶來對市場、金融和經濟最新動態的見解;有時則來自我們專家嘉賓和消息源網絡的投稿。無論內容如何,我們保證它總是妙趣橫生。

若想與我們即時互動,歡迎加入Odd Lots Discord社區,您可以隨時與我們及其他聽眾交流討論。

特雷西的思考焦點

明天,喬和我將發佈與大衞·吳(David Woo)的對談節目。這位前美國銀行策略師現在通過《大衞·吳解縛》平台發佈獨立研究。

在特朗普首個總統任期內,大衞曾持強烈看漲立場——這一判斷最終被證明基本正確(尤其值得注意的是,當時許多人認為特朗普對經濟將造成災難性影響)。因此,我們特別期待他對特朗普第二任期內經濟形勢的解讀。

我現在不會透露所有精彩內容(你得等待完整節目),但可以説,Woo認為情況並不樂觀。在他看來,特朗普被一些極端對華鷹派"綁架"了,這在其首個任期內從未發生過。(需要説明的是,我們昨天與Woo錄製節目後不久,特朗普的言論似乎緩和了對華措辭)。

無論你如何看待特朗普在政治上被對華鷹派"綁架"的觀點,有趣的是我們正看到市場分析師升級克里姆林學/北京學的研究方法來分析美國政策。這種分析完全聚焦於:誰在政府中得勢、誰被認為最具影響力、誰已失寵等等。在這個框架下,發言者身份變得與發言內容同等重要——甚至更為關鍵。

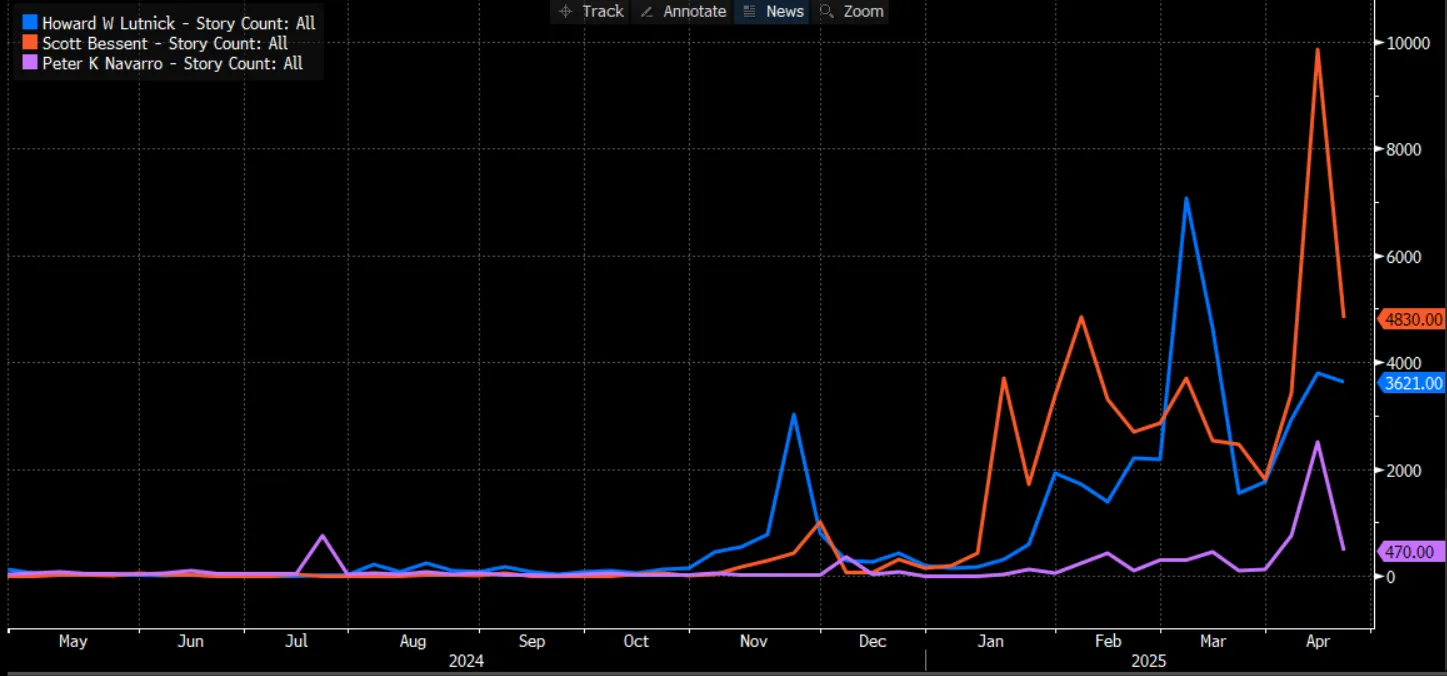

值得注意的是,Neil Dutta(文藝復興宏觀經濟研究主管、Odd Lots常駐嘉賓)快速統計了標普500指數在三位特朗普顧問/內閣成員——Scott Bessent、Howard Lutnick和Peter Navarro——登上新聞頭條當日的表現。

Neil發現自三月初以來,當Lutnick和Navarro成為新聞焦點時,標普500累計下跌719點;而Bessent相關新聞出現時,該指數累計上漲52點。

來源:彭博新聞趨勢功能 {NT}對於長期預警美國經濟增長放緩的尼爾而言,貝森特在美國政策圈影響力提升已是當前市場能期待的最佳局面。

來源:彭博新聞趨勢功能 {NT}對於長期預警美國經濟增長放緩的尼爾而言,貝森特在美國政策圈影響力提升已是當前市場能期待的最佳局面。

今天無疑是屬於斯科特·貝森特的日子。就在我撰寫這段文字時,股市已上漲約3%,儘管他至今尚未就中國關税問題發表實質性新觀點。

喬今日的思考

若你正接受電視採訪或在酒吧與朋友閒聊,説"美元是世界儲備貨幣,這賦予我們隨心所欲消費的超凡能力"倒也無可厚非。

但這並非我最推崇的美元論述方式。問題在於,每當討論美元角色或匯率強弱時,諸多複雜概念總被簡化為單一標籤。

不可否認,全球大量交易確實以美元計價。各國央行也普遍持有鉅額美元儲備。

同樣真實的是,危機來臨時人們會爭搶美元支付賬單(無論是彭博社訂閲費、房租還是保證金追繳)。

此外還可討論美元相對其他貨幣的比價:兑歐元表現如何?對巴西雷亞爾或日元又呈何態勢?

所有這些事物以各種方式相互關聯(人們持有美元儲備,因為他們有以美元計價的賬單,如果你是日本投資者,你還需關注匯率等),但它們是不同的概念。因此,在討論美元在全球的角色時,你應該儘量明確你實際指的是哪個方面。單獨談論“強勢美元”並沒有太大意義(再次強調,如果你是在做六分鐘的電視節目,我會對你寬容些)。

無論如何,我稍後會回到這些話題,但你聽説過好消息嗎?負利率又回來了!實際負利率已經出現。正如本·埃蒙斯在Fed Watch Advisors昨天給客户的報告中指出的,兩年期瑞士政府債券的收益率現在已經降至零以下。

我已經很久(吸一口煙)沒有思考過負利率了,然而,它們又出現了。正如我之前所説,我認為值得思考負利率到底是什麼。我想到的類比是銀行的保險箱。你租用銀行的物理空間(你付錢給銀行)來存放對你來説有價值的資產。

我已經很久(吸一口煙)沒有思考過負利率了,然而,它們又出現了。正如我之前所説,我認為值得思考負利率到底是什麼。我想到的類比是銀行的保險箱。你租用銀行的物理空間(你付錢給銀行)來存放對你來説有價值的資產。

瑞士國家銀行歷史上在維持瑞士法郎價值方面做得很好,在混亂時期,當你只關心資本的返還(而不是資本的回報)時,你願意付錢給瑞士政府,讓他們為你持有保值瑞士法郎。

這一切讓我意識到,美元並不像人們常説的那樣特別或獨一無二。世界上有許多特殊貨幣,貿易逆差或公共赤字顯然並非決定貨幣特殊性的關鍵因素。危機來臨時,你可能會尋求美元,但也可能轉向瑞士法郎,而眾所周知同樣扮演這一角色的還有日元。

這歸根結底與特雷西和我一直在討論的觀點一致:美國(以及瑞士和日本)出口的實質是其穩定性與法治精神,這些特質通過由這些國家創建和監管的金融工具得以體現。

瑞士法郎無法取代美元的原因,並非因為它不是一個良好、穩定的替代品。問題僅在於瑞士經濟規模不夠龐大。根據世界銀行數據,2023年瑞士GDP不足1萬億美元。因此當資金大量湧入瑞士資產時,收益率必須降至零以下才能平衡供需。而美國體量龐大,擁有強大的避險資金吸納能力。

我常説每家公司本質上都是銀行——好吧,這是從佩裏·梅林那裏偷來的觀點。但我也經常強調:某種程度上每個國家都是一家銀行,而銀行銷售的主要產品(正如史蒂文·凱利喜歡提醒我們的)是存款服務。美國恰好擁有巨大的體量和存款吸納能力,但它並非唯一具備這種能力的國家,美元也非唯一勝任的貨幣。

播客內容

就在不久前,美國還實施了一項真正的產業政策以提升本土製造業能力。拜登政府中期幾乎每天都有關於新建半導體或電池工廠的公告。但對於實際取得的成果,仍存在諸多質疑。公告是一回事,高水平的工廠則是另一回事。在本期節目中,我們採訪了**哈桑·汗,他最近卸任了美國商務部CHIPS計劃辦公室經濟安全主任一職。**他分享了在該項目任職期間的見解,包括成功之處、有待改進的方面,以及真正阻礙美國產業振興的因素。

更多彭博資訊

喜歡*《奇貨可居》*?歡迎訂閲這些新聞簡報:

- 《每日市場》——追蹤股票、債券、外匯及大宗商品動態

- 《私募風雲》——聚焦私募市場及資本流向非公開領域的驅動力

- 《首席財務官簡報》——財務高管必讀資訊

- 《交易內參》——從IPO到初創企業投資的全方位交易分析

- 《金錢萬象》——彭博觀點專欄作家馬特·萊文每日華爾街與財經解讀

您獨家享有其他僅限訂閲者的新聞通訊。在此處探索所有新聞通訊,充分利用您的彭博訂閲。