貝萊德警告信貸市場風險攀升 貿易戰持續肆虐——彭博社

James Crombie

紐約貝萊德集團總部。

紐約貝萊德集團總部。

攝影師:關冰/彭博社貝萊德公司表示,高風險公司債市場仍有進一步下跌空間,以反映持續貿易戰造成的損害。

“隨着風險資產和整體信貸質量進一步惡化,我們可能會看到利差從此處擴大,“該公司槓桿金融聯席主管米奇·加芬在彭博智庫《信用前沿》播客中表示。

本月早些時候,在美國出台出人意料的激進貿易政策後,垃圾債創下自2022年9月以來最大跌幅。儘管關税政策反轉推動信貸市場與股市同步回升,但隨着企業盈利下滑和利率持續高企,市場仍有再次走弱空間。

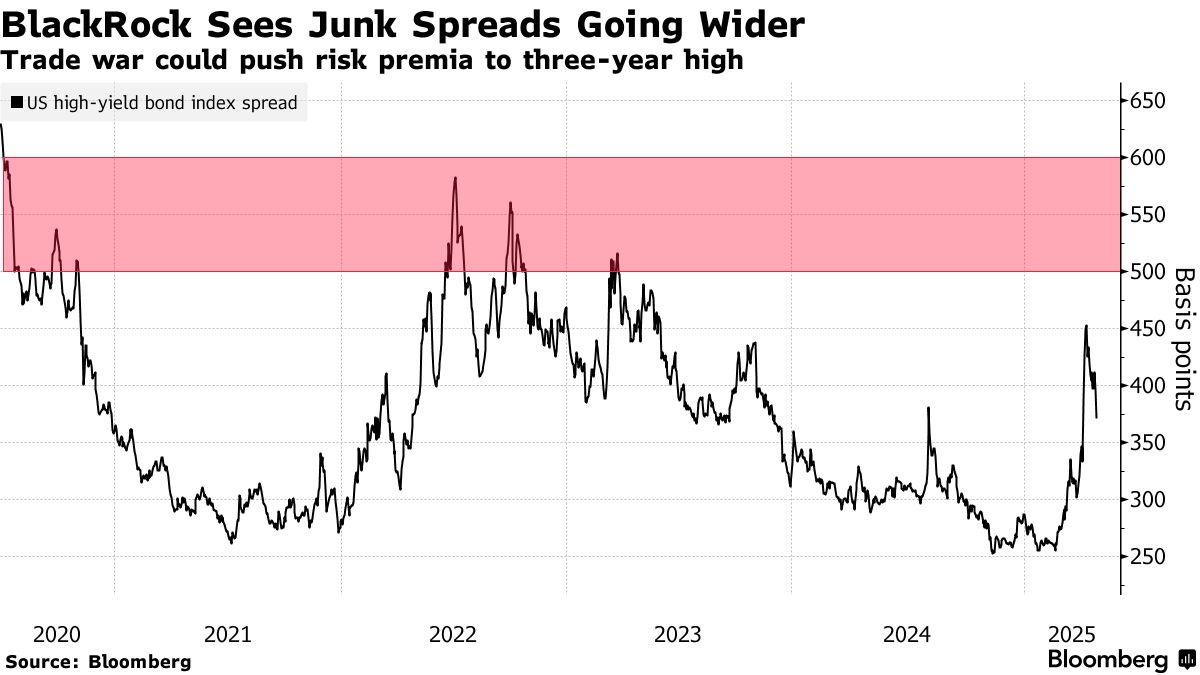

加芬預測,高收益債券利差可能躍升至500至600個基點區間。這將是自2022年年中以來的最闊水平,較週四的371個基點顯著擴大。

關税談判拖延越久,高風險借款人的處境可能越糟糕。

關税談判拖延越久,高風險借款人的處境可能越糟糕。

“如果這種不確定性再持續一個季度、兩個季度甚至三個季度,可能導致更嚴重的衰退,“管理着250億美元規模貝萊德高收益基金的加芬補充道。

點擊此處收聽與貝萊德加芬的對話

儘管存在這種恐懼,這家管理着11.6萬億美元的資產管理公司表示,企業信貸的基本面——如較低的槓桿率和強勁的利息覆蓋率——比以往經濟衰退時期更好。這為債務市場抵禦風暴提供了更多壓艙石。

“是的,我們預計會出現放緩。但我認為不會看到違約率大幅上升,“加芬説。

當前違約率約為1%,未來可能升至2%-4%區間,但加芬預計未來6至12個月內不會達到以往危機水平。

“目前我看不到違約率達到8%至10%的情景,“加芬表示。

此外,加芬預計如果形勢明顯惡化,美聯儲將提供支持。

“屆時會看到貨幣和財政刺激政策出台,以抵消我們面臨的更嚴峻經濟環境的影響,“加芬説。

為應對波動,貝萊德計劃增持軟件、保險經紀、航空航天和國防等現金流強勁穩定行業的公司債券。相反,會避開汽車、零售和消費品等直接受關税影響的行業。

貝萊德通過出售B級和CCC級債券,將貸款敞口從11%降至約8%,提升了投資組合質量。加芬指出,近期公開交易的垃圾債利差擴大,使其比私募債更具吸引力。

“我們認為高收益債券或槓桿貸款相對於私募市場的價值更具吸引力,“加芬表示,“私募市場對當前波動和市場疲軟的重新定價需要更長時間。”

按地區劃分,貝萊德更青睞美國高收益債券而非歐洲同類債券。這一觀點與全球投資者日益形成的共識相悖——鑑於政策制定反覆無常、通脹頑固且經濟風險不斷上升,投資者正尋求從美國市場分散投資。