石油巨頭股票回購減少加劇壓力 - 彭博社

Geoffrey Morgan

石油和天然氣生產商持續多年的股票回購狂潮可能戛然而止——這給本已因油價下跌而承壓的能源股帶來更大壓力。

標普全球數據顯示,去年美國大型能源企業平均每季度花費167億美元回購股票,略低於2023年每季度175億美元的規模。但隨着自特朗普總統加徵關税以來原油價格暴跌超13%,投資者將密切關注本週埃克森美孚和雪佛龍財報中股票回購放緩的跡象。

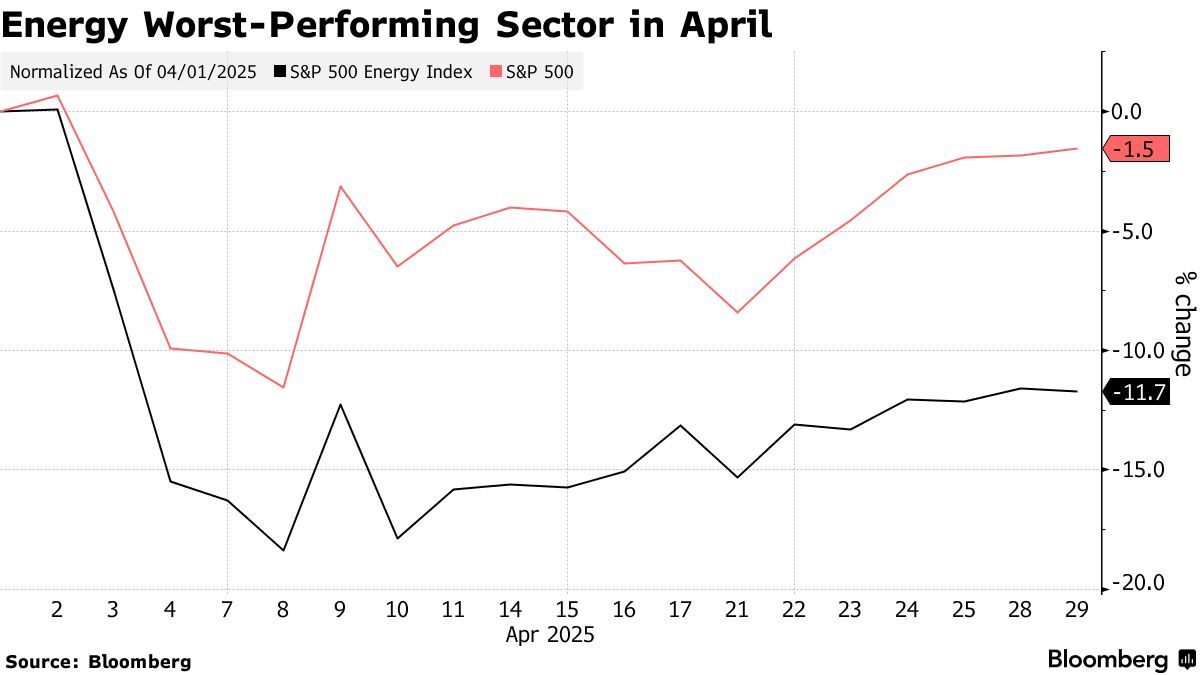

油價下跌重創能源股,使其成為4月迄今標普500指數中表現最差的板塊,跌幅近12%。股票回購與大宗商品價格高度相關,因為油價下跌會侵蝕收入和自由現金流。標普數據顯示,2020年二季度油價暴跌時,當季能源股回購金額驟降至僅6000萬美元。

“若能源企業縮減回購規模,市場必將感受到衝擊,“Hennessy Advisors投資組合經理本·庫克表示,“這勢必會重塑對股票表現的分析和預期。”

“若能源企業縮減回購規模,市場必將感受到衝擊,“Hennessy Advisors投資組合經理本·庫克表示,“這勢必會重塑對股票表現的分析和預期。”

股票回購通常能提振股價,既向股東返還資金,又減少流通股數量。

美國銀行證券分析師預測,若布倫特原油價格跌至每桶50美元,煉油企業的股票回購規模“可能近乎歸零”。分析師在4月15日的報告中指出,即便油價維持在60美元/桶,埃克森美孚和雪佛龍的回購力度也將“趨於温和”,並全面下調了煉油股的目標價。

華爾街還預計中小型生產商的回購將縮減。摩根大通預計,CNX資源公司第二季度的回購支出將下降約29%,儘管這家天然氣企業第一季度已加速股票回購。財報公佈當日,CNX股價下跌5%。

儘管石油市場波動劇烈,但股息等其他股東回報形式仍保持穩定。

“股息就像禁區,絕對不能動,”標普全球資深指數分析師霍華德·西爾弗布拉特強調。

當然,在股價低迷時期,管理層可能趁機低價回購。本月戴蒙德巴克能源公司意外宣佈第一季度斥資5.75億美元回購股票,超出市場預期。羅斯分析師利奧·馬里亞尼認為,當前疲軟的宏觀經濟環境正“加速推動回購潮”。

至少短期內,部分分析師預計油氣生產商將繼續回購以平抑股價波動——前提是假設市場壓力不會持續太久。

BMO資本市場分析師傑里米·麥克雷表示:“目前仍有一些公司資產負債表非常健康,它們出手正是為了阻止大規模無差別的拋售。”

然而從長期來看,漢尼西公司的庫克指出"資本使用存在優先級順序”,石油和天然氣公司將優先考慮資產負債表維護和股息支付,而非隨意的股票回購。大宗商品價格的持續下跌將使能源股的大買家退出市場。

“我們討論的是多年期間被收購的市值中相當大的一部分比例,“庫克説道。