"五月賣出"的老智慧重獲關注 股市動盪之際 - 彭博社

Esha Dey

一條古老的市場格言正籠罩着美股反彈:五月賣出離場。

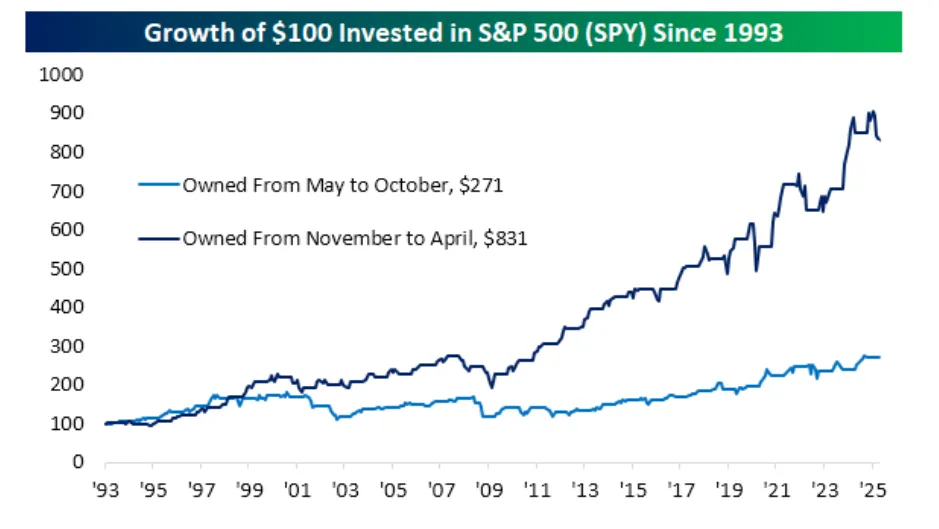

作為最著名的市場趨勢之一,“五月賣出效應"有着數十年的歷史表現支撐:貝斯波克投資集團分析發現,若投資於1993年推出的一隻基金(該基金跟蹤標普500指數在5-10月期間表現),累計收益率僅為171%,而11月至次年4月的收益率高達731%。這一模式最近一次應驗是在2023年11月至2024年10月期間。

儘管特朗普總統關税政策的不可預測性動搖了投資者對許多曾經可靠指標的信心,但季節性因素仍是他們研判未來幾周股市走勢的重要考量之一。單就這句古老格言而言,它暗示着不應盲目追漲——當前標普500指數已從本月低點反彈12%,但年內仍下跌5.5%。

Sevens Report Research聯席主編泰勒·裏奇表示:“今年天平明顯傾向於’五月賣出派’",並補充説風險傾向於標普500指數下個月再次大幅下跌。

“五月賣出"效應正在顯現數據來源:貝斯波克投資集團更長期視角更鮮明地印證了這一規律:《股票交易員年鑑》分析顯示,過去74年間,5-10月投資標普500的累計收益率僅為35%,而另外半年收益率高達11,657%。

“五月賣出"效應正在顯現數據來源:貝斯波克投資集團更長期視角更鮮明地印證了這一規律:《股票交易員年鑑》分析顯示,過去74年間,5-10月投資標普500的累計收益率僅為35%,而另外半年收益率高達11,657%。

股市的反彈將面臨本週一系列財報和市場數據的考驗,週五的美國就業報告將成為壓軸大戲。

部分指標已閃現買入信號:本月初投資者情緒暴跌,標普500指數收於5500點上方。這標誌着該指數從峯值到谷底跌幅的50%回撤位,圖表分析人士認為這表明投資者正重新逢低買入。

艱難開局

季節性規律描繪出更謹慎的圖景。雖然這種模式並非鐵律,但在股市開局疲軟的年份,標普500指數5-10月的相對弱勢表現往往更為明顯。Bespoke數據顯示,在1-4月錄得負回報的年份,跟蹤標普500指數的基金在5-10月平均下跌0.4%。SPDR標普500指數ETF信託今年截至週二已下跌5.4%。

裏奇還指出,在5月前市場波動加劇的年份,這種季節性規律尤為顯著。儘管Cboe波動率指數已從本月早些時候的多年高點回落,但仍徘徊在25左右,而其長期平均值約為20。

年中可能出現的波動源之一是特朗普對幾乎所有非中國貿易伙伴加徵關税的暫停令將於7月到期。雖然這種結果可能強化"五月賣出"趨勢的歷史表現,但也將進一步證明全球貿易戰的波折很可能是市場波動的關鍵驅動因素。

“我們現在處於一個關税主導的世界。相比任何季節性趨勢,我們更受制於華盛頓和關税談判的牽制,”自由資本市場的首席全球策略師傑伊·伍茲表示。

與此同時,多數市場觀察人士會主張,對普通投資者而言,堅持長期投資策略比試圖預測市場時機更為有利。

Bespoke的分析發現,自1993年以來,單純買入並持有SPDR標普500 ETF信託就能獲得2100%的回報。