新加坡與美國掉期利率料因政策寬鬆押注而收窄——彭博社

Marcus Wong

新加坡金融管理局在1月和4月的連續兩次政策會議中,通過小幅調低匯率政策區間的斜率實施了寬鬆政策

新加坡金融管理局在1月和4月的連續兩次政策會議中,通過小幅調低匯率政策區間的斜率實施了寬鬆政策

攝影:Edwin Koo/彭博社隨着市場對貨幣寬鬆預期升温,新加坡與美元利率互換的利差有望從接近歷史最闊水平收窄。

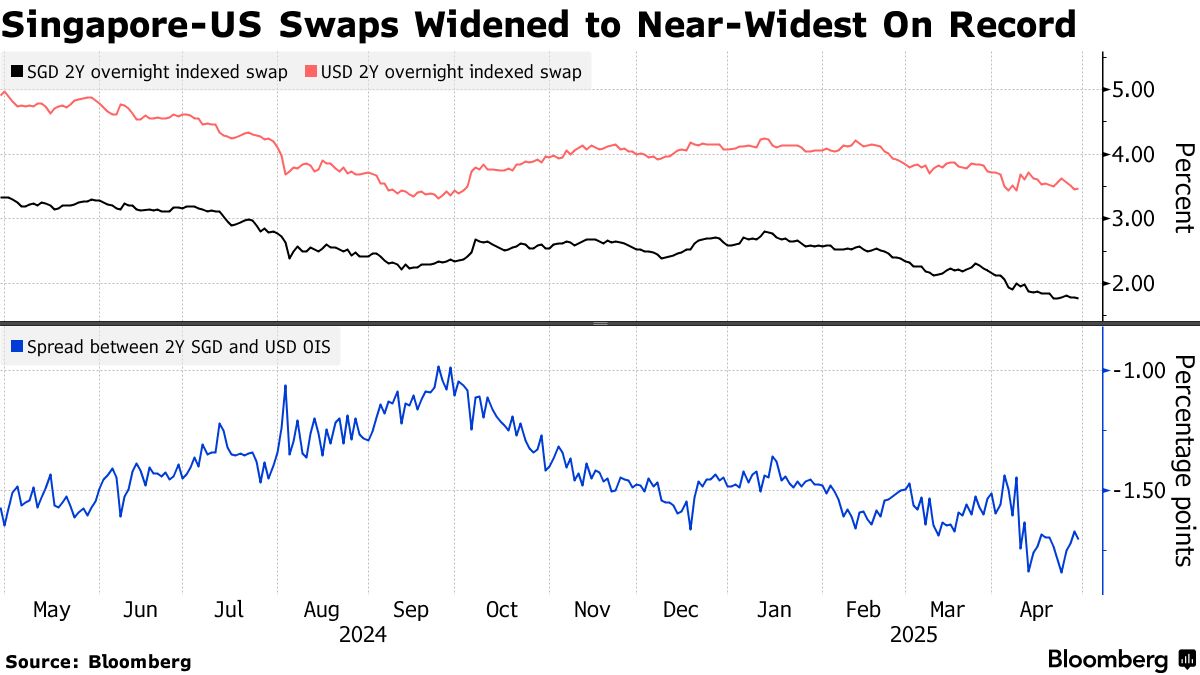

目前這個城邦國家的兩年期隔夜指數掉期利率較美國同類利率低約160個基點,兩者利差接近2020年有數據記錄以來的最大值。

由於新加坡進一步政策寬鬆將為其利率互換提供支撐,而美聯儲政策放鬆將壓低美國利率互換,預計利差將縮小。這種動態有利於接收美元固定利率支付、同時支付新加坡元的交易。

“我的基本觀點仍是利差最終會收窄,因為新元利率已提前反映了美聯儲降息預期,“馬來亞銀行證券固定收益研究主管Winson Phoon表示,“因此當美聯儲真正降息時,美元利率相對於新元利率可能下降更多。”

與大多數央行不同,新加坡金管局以匯率(而非利率)作為主要政策工具。當新元走弱時,由於交易員會為投資弱勢貨幣要求更高回報,這反過來對利率形成上行壓力——這一理論也被稱為"利率平價”。

與大多數央行不同,新加坡金管局以匯率(而非利率)作為主要政策工具。當新元走弱時,由於交易員會為投資弱勢貨幣要求更高回報,這反過來對利率形成上行壓力——這一理論也被稱為"利率平價”。

新加坡金融管理局(MAS)在1月和4月連續兩次政策會議上通過輕微調降政策區間的斜率來放鬆貨幣政策。核心通脹率3月同比僅上漲0.5%,創四年最低增速,這為央行進一步放寬政策提供了空間,尤其是在全球貿易戰的背景下。

由於新加坡元保持韌性且境內流動性充裕(銀行放貸放緩疊加外資流入定期存款),迄今的政策寬鬆並未推高本地利率。但華僑銀行外匯利率策略主管Frances Cheung表示,未來情況可能發生變化。

她指出:“當市場企穩時,若金管局進一步放寬政策,可能會對新元短期利率產生上行壓力,從而限制其下行空間。現階段不建議繼續追低兩年期新元利率”,因為該利率已處於新加坡隔夜平均利率曲線的最低水平。

由於市場押注美聯儲政策放鬆導致的美債收益率下跌,不太可能顯著帶動新加坡利率下行。若此趨勢持續,將進一步支撐兩國利差收窄的觀點。目前美債利率對新加坡的傳導係數已降至-3.49,自9月下旬以來新加坡兩年期利率下降60個基點,而同期美債利率卻上升17個基點。

下表顯示自去年以來傳遞率有所下降:

| 時間段 | 2年期新元隔夜指數掉期變動(基點) | 2年期美元隔夜指數掉期變動(基點) | 傳遞率 |

|---|---|---|---|

| 2023年11月20日至2024年1月12日 | (26) | (74) | 0.35 |

| 2024年1月12日至2024年4月30日 | 45 | 99 | 0.46 |

| 2024年4月30日至2024年9月27日 | (96) | (161) | 0.59 |

| 2024年9月27日至2025年4月28日 | (60) | 17 | (3.49) |