標普500關鍵模型兩年來首次轉為看跌——彭博社

Jess Menton

一項股市指標已進入歷史表現最差階段,由於貿易擔憂籠罩金融市場並削弱了美國企業盈利增長前景,標普500指數未來回報預期黯淡。

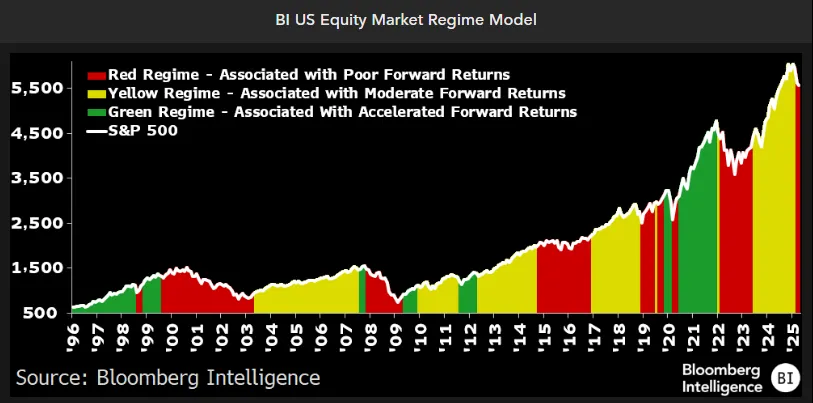

根據彭博行業研究分析師吉娜·馬丁·亞當斯和吉莉安·沃爾夫彙編的數據,股票市場週期模型(該模型追蹤基準股指並將時期劃分為三個階段——加速增長(綠色)、温和增長(黃色)和下跌(紅色))於三四月份跌入謹慎的紅色區域。

此前七次出現該信號後,標普500指數在未來12個月內平均下跌5.6%。當前紅色週期是模型自2022年2月以來首次發出看跌信號,當時對美聯儲加息路徑的擔憂令美股陷入熊市。

很難確定這對標普500指數究竟意味着什麼。在經歷了21個月的中性"黃色"區域後,當前紅色週期對於模型大部分構成要素而言仍處於早期階段。雖然這可能預示着未來會有更多損失,但不可預測的美國貿易政策讓投資者對拋售最糟糕階段是否已經結束爭論不休。

“要麼全球貿易戰很快結束,所有問題自行化解;要麼股市拋售需要進一步惡化,在情況糟糕到變成買入機會之前人們選擇認賠離場,“股票策略師沃爾夫通過電話表示,“但現在還沒到那種地步。”

來源:彭博智庫該模型基於六個因素,包括指數成分股回報率之間的相關性、標普500指數相對於其200日移動平均線的位置,以及該基準指數的年度市淨率變化。

來源:彭博智庫該模型基於六個因素,包括指數成分股回報率之間的相關性、標普500指數相對於其200日移動平均線的位置,以及該基準指數的年度市淨率變化。

推動該指標進入紅色區域的最大預警信號出現在3月,當時標普500指數收於200日移動平均線下方,這是自2023年11月以來的首次。目前該指數比其長期支撐線低約1%,此前曾一度低於該支撐線多達13%。儘管如此,其同比市淨率也已跌至與過去紅色區域一致的水平。

模型的其他組成部分僅顯示出惡化的早期跡象。

例如,遠期盈利預期的同比變化遠高於其五年平均水平,但正在向紅色區域常態下降。M2貨幣供應量增長——衡量市場過剩現金的指標,也是通脹上升的指標——正在回升,但仍低於美聯儲干預時的水平,這表明政策制定者對經濟增長放緩並不太擔心。

週三,美聯儲主席傑羅姆·鮑威爾明確表示,在白宮貿易政策方向更加明確之前,他不會急於降低借貸成本。鮑威爾承認消費者和企業情緒已經惡化,但他表示,硬數據仍然描繪了一幅經濟健康的圖景。

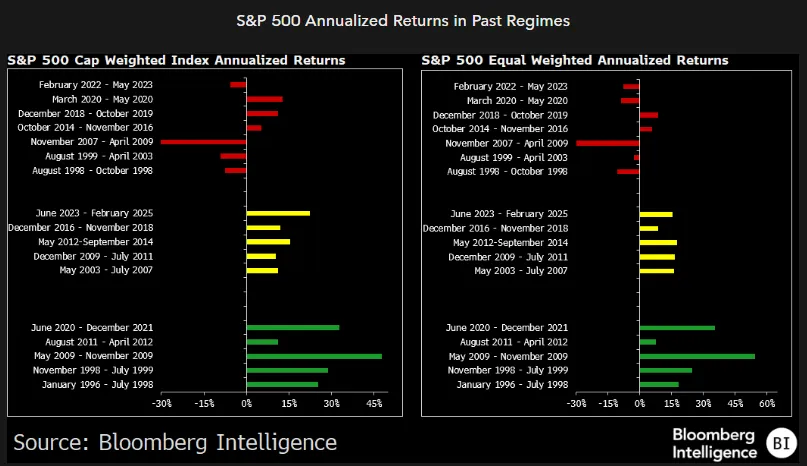

資料來源:彭博智庫根據彭博智庫對1996年以來交易數據的分析,紅色政權時期通常與年化負回報階段重合,平均持續約16個月。標普500指數在紅色政權期間平均年化虧損5.6%,而綠色時期平均漲幅達29%。最近一次紅色政權始於2020年6月,當時美股正從疫情引發的拋售中反彈。

資料來源:彭博智庫根據彭博智庫對1996年以來交易數據的分析,紅色政權時期通常與年化負回報階段重合,平均持續約16個月。標普500指數在紅色政權期間平均年化虧損5.6%,而綠色時期平均漲幅達29%。最近一次紅色政權始於2020年6月,當時美股正從疫情引發的拋售中反彈。

克魯顧問公司首席投資官塞斯·梅里爾指出,要讓彭博智庫的模型轉向更樂觀的預測,白宮可能需要降低保護主義調門,從而緩解滯脹擔憂並可能改善美國企業的盈利前景。

“越來越多人認為,當就業增長進一步疲軟時,特朗普政府將放棄激進的關税政策,“梅里爾在電話採訪中表示,“但風險在於:等到那時可能為時已晚,因為盈利增長已然放緩,如果經濟前景進一步惡化,可能引發更多拋售。”