被視為避風港的抵押貸款債券在利率劇烈波動中遭受衝擊——彭博社

Scott Carpenter, Caleb Mutua

弗吉尼亞州阿爾迪的住宅。

弗吉尼亞州阿爾迪的住宅。

攝影師:內森·霍華德/彭博社多年來,資產管理公司和策略師一直鼓吹抵押貸款債券是經濟低迷時的避風港,但自唐納德·特朗普總統宣佈關税攻勢以來,這類債券表現平平。

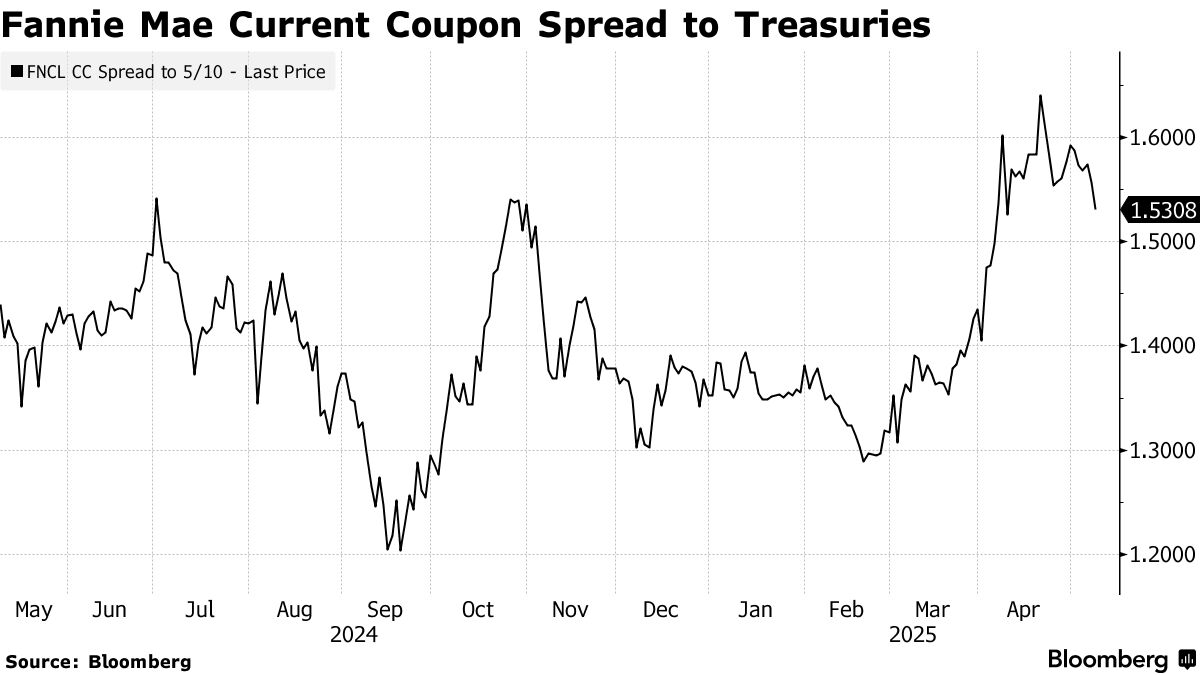

機構抵押貸款支持證券自4月初以來下跌約1.1%,落後於國債和更廣泛的美國債券市場。當利率走向存在更多不確定性時,MBS往往會表現不佳。市場上流動性最強的部分,即當前票息債券,也落後於國債。

通常這些債券在經濟衰退期間表現良好,因為美聯儲會降息,貨幣政策和債券收益率的走向變得稍微可預測。抵押貸款債券得到房利美和房地美等政府支持企業的支持,信用風險極低。通常影響其估值的最重要因素是本金返還給投資者的速度快慢,這與利率的可能走向有關。

通常這些債券在經濟衰退期間表現良好,因為美聯儲會降息,貨幣政策和債券收益率的走向變得稍微可預測。抵押貸款債券得到房利美和房地美等政府支持企業的支持,信用風險極低。通常影響其估值的最重要因素是本金返還給投資者的速度快慢,這與利率的可能走向有關。

但它們近期的表現不佳凸顯了抵押貸款債券的一個真實風險:當利率市場劇烈波動時,它們可能受到衝擊。在當前市場中,利率走向以及是否會出現經濟衰退仍存在大量不確定性。本週,美聯儲主席傑羅姆·鮑威爾表示他“無法自信地預測”政策走向。衡量利率不確定性的指標——ICE美國銀行MOVE指數自2月中旬以來有所上升。

“上個月MBS的表現比部分投資者預期的更差,”紐約人壽旗下資產管理公司MacKay Shields的投資組合經理Zachary Aronson表示,“雖然機構債券有違約保護,但仍易受不確定性影響——尤其是利率和美聯儲政策方面的不確定性。”

國債價格自陷入動盪,至少從4月初特朗普宣佈針對多國的大範圍關税時就開始了。此後他推遲了這些關税的實施,並更多談及與多國協商雙邊貿易協議,這有助於安撫市場。

本週抵押貸款債券利差略有收窄,一些投資者認為未來可能進一步收窄。

“在上個月關税消息引發的波動中,MBS表現明顯不佳,包括相對於公司債,”Vanguard投資組合經理Brian Quigley表示,“但在風險規避的第二階段,MBS才真正優勢。如果經濟增長放緩,MBS的信用擔保有助於其表現優於可能面臨更高違約率的公司債。”

居高不下

花旗集團策略師Ankur Mehta認為,資產管理公司大量持有MBS可能加劇了4月動盪期間風險溢價的擴大。隨着投資者從債券基金撤資,重倉MBS而非國債的資管機構被迫減持部分持倉。

“隨着基金急於應對贖回需求,市場出現了搶購現金的狂潮,而鑑於其在抵押貸款支持證券(MBS)領域的超配,拋售行為主要集中在這一資產類別,”梅塔表示。

在特朗普關税聲明首次衝擊市場一個月後,美國銀行策略師本週早些時候指出,MBS風險溢價仍“居高不下”。高盛分析師本週也提到,儘管公司債券利差已有所回落,但MBS利差仍處於相對高位。

多數投資者並不以數週表現來衡量回報。今年以來MBS表現並不差,累計上漲2.3%,跑贏信用債和整體市場,更不用説總回報率截至週四收盤下跌3.3%的美股。

今年餘下時間的市場前景則更難預測。經濟衰退期間公司債券可能遭遇拋售,因投資者擔憂企業償債能力和營收萎縮,而信用風險較低的債券可能表現更優。

“我們認為這些資產極具吸引力,”TCW固定收益首席投資官布萊恩·惠倫在談及抵押貸款債券時表示,“我們對當前持倉感到滿意,同時也承認短期內市場可能出現一些波動。”