八月國庫券溢價預示X日期臨近引發早期焦慮——彭博社

Alex Harris

華盛頓的美國財政部大樓。

華盛頓的美國財政部大樓。

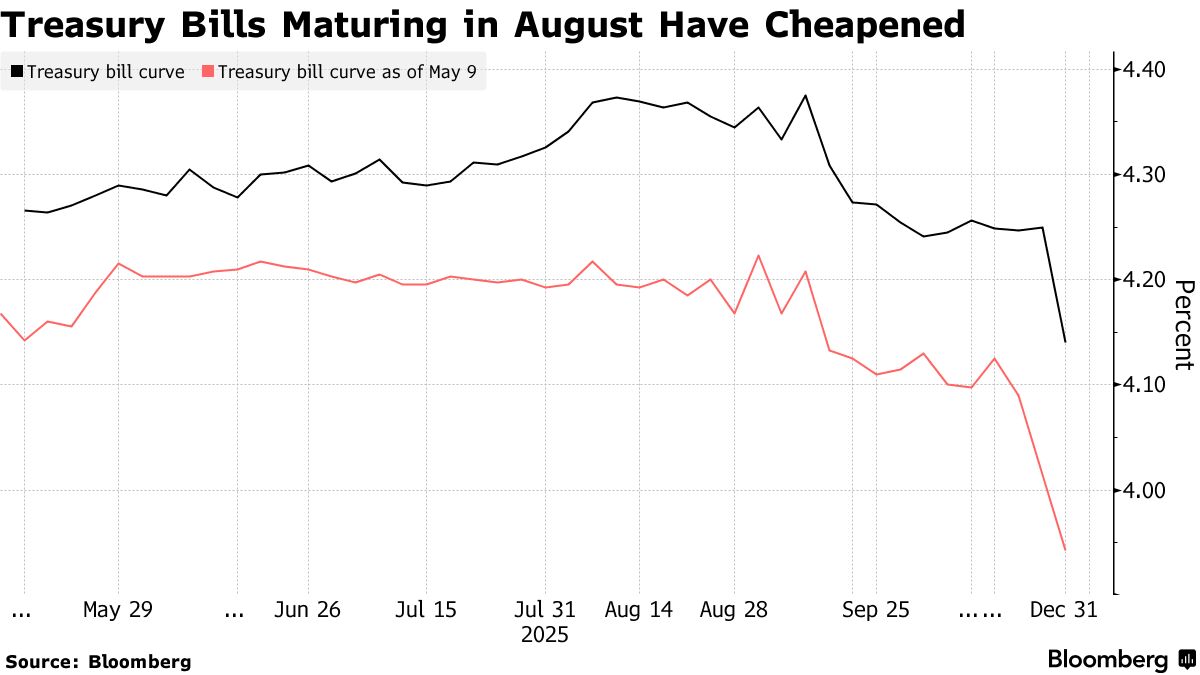

攝影師:艾倫·施瓦茨/彭博社在財政部長斯科特·貝森特向國會議員表示,如果聯邦債務上限屆時未能提高或暫停,美國很可能在8月耗盡借款權限後,國庫券投資者正開始調整8月到期證券的持倉策略。其警告已導致短期國債收益率攀升。

儘管交易員重新調整了對美聯儲貨幣政策路徑的預期,但8月到期的國庫券相對收益率曲線其他部分仍呈現折價——8月下旬到期的證券收益率達4.38%。

“與此前債務上限事件類似,短期國債曲線的扭曲源於貨幣市場基金迴避’X日期’附近到期的債券,導致其相對價值走低,“包括史蒂文·曾在內的德意志銀行策略師在報告中指出,“這種扭曲將持續至國會就債務上限達成決議。”

週一,財政部760億美元8月到期的三個月期國債拍賣需求疲軟。

自1月債務上限恢復以來,財政部一直依靠被稱為"特別措施"的會計手段來充實現金儲備,並通過減少短期國債發行來延長限額下的借款能力。由於税收收入強勁,華爾街策略師已推遲了對美國耗盡借款能力的預測時點。

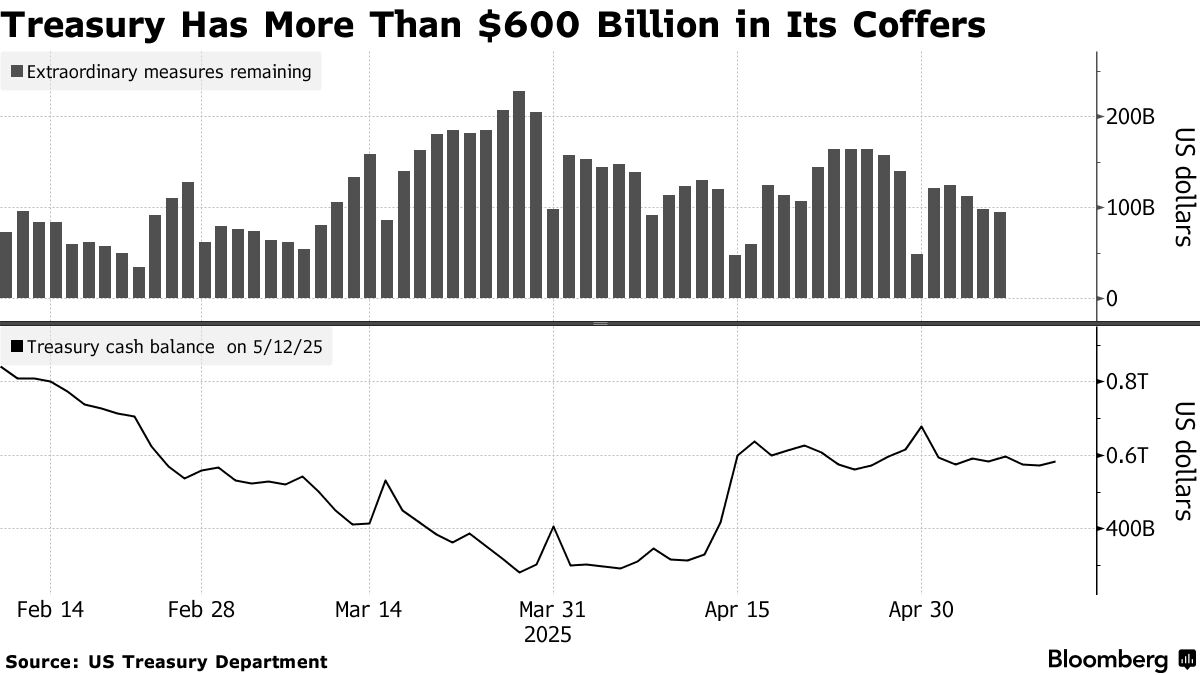

美國財政部上週表示,截至5月7日的數據顯示,除現金儲備外,財政部還剩餘950億美元特別措施可用於維持政府賬單支付。數據顯示,截至5月12日現金餘額為5830億美元。

以下系列圖表有助於衡量市場焦慮程度:

國庫券收益率曲線

若美國耗盡舉債能力,持有即將到期債務的投資者將首當其衝。因為政府將無法發行新證券來籌集償付資金。

在歷次債務上限危機中,投資者要求這些證券提供風險溢價補償,這往往導致收益率曲線在最脆弱時點出現異常扭曲。通常情況下,長期國庫券利率高於短期品種(儘管市場對降息預期的重新定價及六個月以上國庫券流動性相對不足使這一規律複雜化)。

但即便考慮這些因素,8月到期的國庫券仍顯現出相對於收益率曲線其他部分的輕微折價。

### X日期預測

### X日期預測

債務市場異動背後,是對政府資金耗盡時點(俗稱"X日期”)的不同預期。

| 機構 | 當前X日期預測 | 先前X日期預測 |

|---|---|---|

| 美國銀行 | 10月下旬,不確定範圍在8月下旬至10月下旬之間 | 8月中旬預測為8月下旬 |

| 巴克萊銀行 | 8月下旬或9月初,但新關税導致關税增加可能將日期推遲至10月下旬 | 8月下旬 |

| 法國巴黎銀行 | 9月初,決議可能在幾周前實現 | 7月下旬,風險傾向於在最後一刻單獨達成決議 |

| 花旗集團 | 9月至10月之間 | 8月初,但預計財政部將目標定在6月初 |

| 德意志銀行 | 8月中旬或可能9月,但基本情況是7月預算協議附帶決議 | 7月下旬,但高度不確定 |

| 高盛 | 第三季度的某個時間 | |

| 摩根大通 | 8月13日,但預計債務上限立法將在未來兩個月內通過 | 8月1日 |

| 摩根士丹利 | 8月下旬至9月初 | 第三季度的某個時間 |

| 加拿大皇家銀行資本市場 | 8月底 | 8月中旬,但高度不確定 |

| 道明證券 | 9月第一週,有9月底的風險 | 8月中旬 |

| 富國銀行 | 9月初 |

特別措施與現金餘額

這些措施是一系列會計操作手段的集合,使政府能夠在觸及國會1月設定的36.1萬億美元借款上限後仍能繼續發債。此外,美國政府償還債務的能力最終取決於其現金儲備是否充足。這意味着財政部支票賬户中的餘額至關重要。由於日常支出、税收收入、債務償還和新債發行等因素,財政部現金餘額每日波動。若餘額逼近政府認為的安全閾值,就可能引發問題。

與此同時,當這些資金從美聯儲賬户轉出時,將在政策制定者評估結束縮表(即量化緊縮)時機的過程中,人為推高金融體系流動性。這種流動性的人為增加可能掩蓋貨幣市場信號,而這些信號本是官員決策的重要依據。作為預防措施,美聯儲上月已通過放緩每月債券減持規模來降低節奏。