尼爾·杜塔談新經濟現實 - 彭博社

Joe Weisenthal, Tracy Alloway

2025年5月9日星期五,美國紐約時代廣場附近的行人。

2025年5月9日星期五,美國紐約時代廣場附近的行人。

攝影師:Yuki Iwamura/彭博社 你好,歡迎閲讀本期通訊,這是Odd Lots宇宙每日內容的精選合集。有時是我們——喬·韋森塔爾和特雷西·阿洛韋——為您帶來我們對市場、金融和經濟最新動態的見解。有時則來自我們專家嘉賓和消息人士網絡的投稿。無論內容如何,我們保證它總是引人入勝。

如果您喜歡與我們交流,請加入Odd Lots Discord,您可以隨時與我們和其他聽眾互動聊天。

在今天的通訊中,我們很高興為您帶來文藝復興宏觀公司尼爾·杜塔的客座投稿。

尼爾今日的思考

隨着太平洋兩岸關税緊張局勢緩和,金融狀況已顯著寬鬆。雖然經濟不再面臨崩潰風險值得欣慰,但現在敲響警報解除的鐘聲可能為時過早。正如我們將解釋的,情況基本回到了原點。我們回到了起點,而前景仍比二月份時稍顯黯淡。

特朗普總統4月2日的關税公告增加了負面結果的可能性分佈。一方面存在經濟增長大幅放緩的風險,另一方面則面臨通脹大幅上升的風險。從懸崖邊緣退後一步縮小了這一分佈範圍;我們不再討論經濟崩盤的可能性。然而,下行風險現在更呈線性特徵,可能更容易應對。

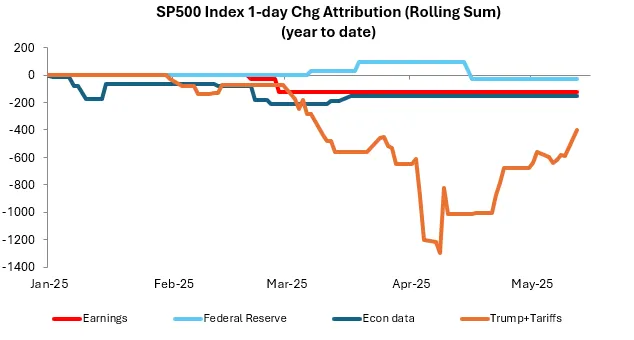

我們的圖表展示了今年以來新聞頭條分析的結果。我們每日將彭博社"市場總結"標題歸類到特定宏觀因素:企業盈利、經濟數據、關税、美聯儲政策等。我首先要承認這個分析遠非完美,但認為它較好地解釋了股市波動。

有兩點特別值得注意。首先,經濟數據對股價曾構成温和拖累,但隨着貿易新聞升温已基本消退。其次,在特朗普"解放日"聲明後,我們不僅收復了股市失地,但貿易新聞仍對股價造成淨負面影響。

有兩點特別值得注意。首先,經濟數據對股價曾構成温和拖累,但隨着貿易新聞升温已基本消退。其次,在特朗普"解放日"聲明後,我們不僅收復了股市失地,但貿易新聞仍對股價造成淨負面影響。

我認為這種反應是合理的。關税帶來的部分痛苦正在緩解,但一個不愉快的現實正在形成。

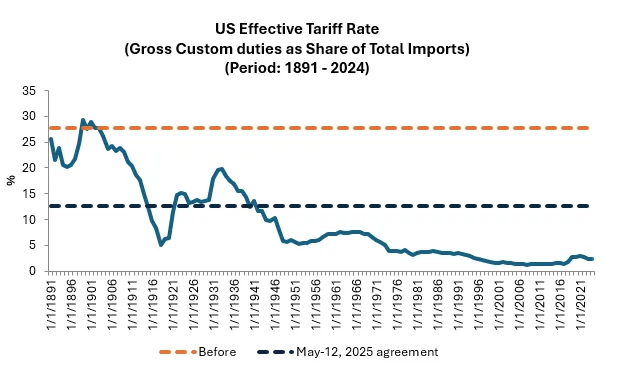

首先,關税將長期存在。實際關税税率仍處於高位。雖然估算數據眾多,但我計算得出實際税率下降約15個百分點至13%左右,仍處於歷史高位。

其次,不確定性雖已減弱,中國商品恢復流動值得歡迎,但這只是90天的暫緩期——此前已對其他貿易伙伴實施過90天暫停,外加即將實施的232條款關税。令人疲憊!

更重要的是,我們的圖表清晰表明,股市尚未消化經濟實質性放緩的風險。股票並未因負面數據意外而真正拋售。這很關鍵,因為我認為美聯儲持續將經濟和勞動力市場描述為穩健仍是個問題。

更重要的是,我們的圖表清晰表明,股市尚未消化經濟實質性放緩的風險。股票並未因負面數據意外而真正拋售。這很關鍵,因為我認為美聯儲持續將經濟和勞動力市場描述為穩健仍是個問題。

我正在密切關注幾件事。

首先,隨着抵押貸款利率徘徊在7%左右,未售出的新房庫存持續增加。隨着更多新房上市,預計房價將降温,住宅建築就業將下降。在利率如此高企的情況下,房地產市場仍無法正常運轉。

其次,投資支出有所降温,但我認為更大的問題是投資範圍相當狹窄。人工智能、科技相關資本支出和軟件是主要驅動力。其他領域則相當疲軟。

第三,關税可能不再是美聯儲觀望的主要原因。畢竟,特朗普現在兑現的競選承諾比當初要少。另一方面,國會懸而未決的立法可能是另一個觀望的理由,特別是如果立法者需要不斷做出讓步以使法案獲得通過。事實上,我可能需要在第一張圖表中添加一個"財政宏觀因素"。

第四,儘管過去兩年股價表現強勁,但我們看到勞動力市場狀況持續降温。我不確定為什麼自4月初以來股市的躍升會改變這一動態。要扭轉局面需要付出很大努力。

綜合來看,我仍然看到兩個風險。

首先,雖然情況沒有崩潰是好事,但潛在的經濟狀況仍在降温,雖然並非所有經濟放緩都會以衰退告終,但所有衰退都始於放緩。

其次,股市尚未消化經濟數據走弱的風險。由於貿易戰,4月和5月的數據將被低估。6月的數據可能會隨着貨運回升而顯示經濟活動反彈,可以説7月將打破僵局。如果市場能在今年夏天對壞消息置之不理,那麼也許我們可以敲響警報解除的鐘聲。

在此之前,我會保持謹慎。

播客內容

今天的節目中,我們非常高興地再次邀請到多次做客的嘉賓佩裏·梅林,波士頓大學帕迪全球研究學院的經濟學教授。佩裏以其對全球美元體系的深刻理解而聞名,因此在今天的節目中,我們討論了特朗普的關税舉措,其與1971年黃金衝擊的相似之處,以及為什麼他認為——儘管有許多懷疑者——這不會削弱美元在全球經濟中的獨特作用。

更多來自彭博的內容

喜歡《奇貨可居》?看看這些新聞簡報:

- 市場日報,瞭解股票、債券、外匯和大宗商品的動態

- 私募市場,關注私募市場及資本從公眾視野轉移的力量

- 首席財務官簡報,瞭解財務領導者需要知道的內容

- 交易,涵蓋從首次公開募股到初創企業投資的交易與分析

- 金錢事務,彭博觀點的馬特·萊文關於華爾街和金融的每日簡報

您還可以獨家訪問其他僅限訂閲者的新聞簡報。點擊此處探索所有新聞簡報,充分利用您的彭博訂閲。