債券交易員預計美國國債拋售——彭博社

Edward Bolingbroke

美國財政部大樓,華盛頓特區。

美國財政部大樓,華盛頓特區。

攝影師:阿爾·德拉戈/彭博社長期國債暴跌令交易員感到不安,隨着收益率持續在5%這一關鍵心理閾值附近波動,市場看跌情緒進一步加劇。

摩根大通公司週三發佈的交易員調查顯示,投資者預計拋售潮將惡化,導致29萬億美元國債市場的收益率居高不下。調查中全客户類別(包括央行、主權財富基金、實錢交易員和投機交易者)的淨空頭頭寸已攀升至2月中旬以來的最高水平。

看跌情緒源於全球長期債券的下跌,投資者對政府財政赤字擴大感到擔憂。美國30年期國債收益率上週飆升至2023年10月以來的最高水平5.15%後,目前徘徊在4.97%附近。此前美國失去了其頂級信用評級,日本超長期債券遭遇大幅拋售,且唐納德·特朗普總統的税改法案在眾議院獲得通過。

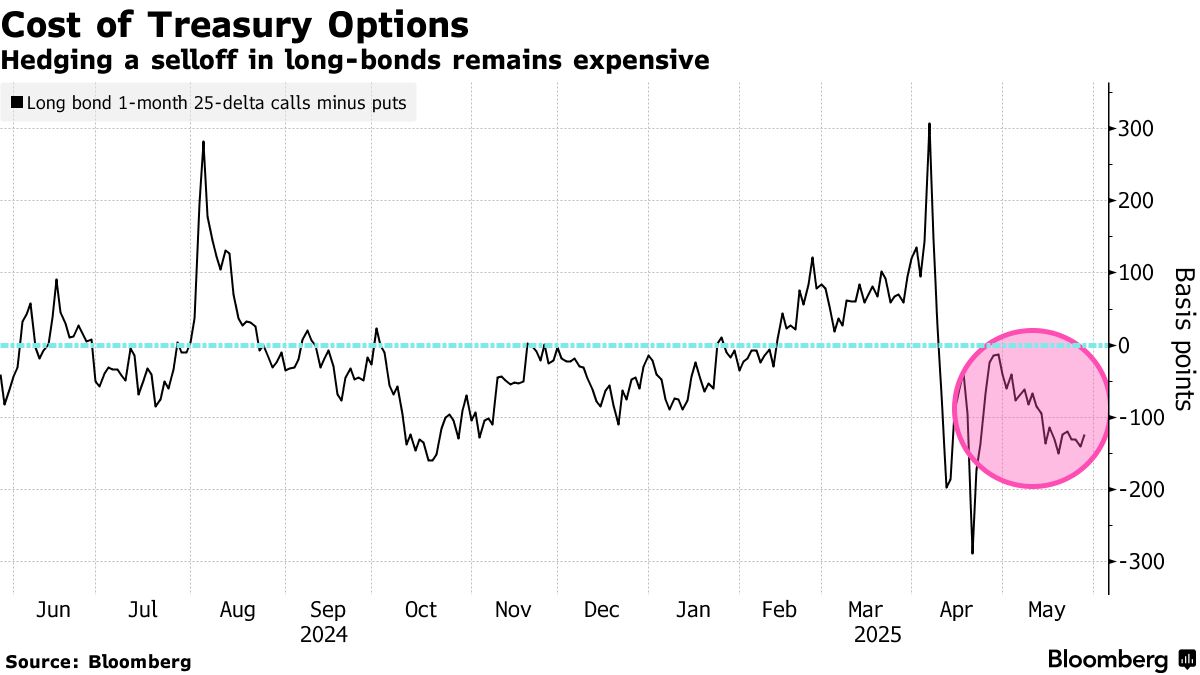

長期債券週二獲得一些喘息,全球債市上漲推動基準收益率大幅下跌。然而30年期收益率仍徘徊在5%附近,表明投資者情緒依然反覆無常。這種情緒同樣體現在期權市場上,交易員正支付更高溢價來對沖長期國債期貨持續拋售的風險,而非押注上漲。

“這是全球收益率曲線的陡峭化現象,“Lord Abbett & Co.投資組合經理莉亞·特勞布表示,“同一事件存在諸多微妙差異:長期證券需求正在減少,而供應卻在增加。這將給所有收益率曲線的長端帶來壓力。”

“這是全球收益率曲線的陡峭化現象,“Lord Abbett & Co.投資組合經理莉亞·特勞布表示,“同一事件存在諸多微妙差異:長期證券需求正在減少,而供應卻在增加。這將給所有收益率曲線的長端帶來壓力。”

與此同時,週三五年期國債拍賣創下歷史性的間接需求紀錄,週二的兩年期拍賣同樣表現強勁,進一步凸顯投資者對短期債券與長期債券的興趣差異。交易員接下來將關注週四440億美元的七年期國債發行。

以下是利率市場最新倉位指標概覽:

摩根大通國債客户調查

截至5月27日當週,投資者直接空頭頭寸增加2個百分點,達到2月10日以來最高水平。淨多頭頭寸目前處於2月3日以來最低位。

摩根大通國債全客户持倉調查

淨空頭倉位升至2月10日以來最高水平

來源:摩根大通、彭博社

數據覆蓋截至5月27日當週

最活躍的SOFR期權

在截至12月25日到期的SOFR期權中,94.875行權價過去一週交易活躍。這主要歸因於資金流動,包括一位大額買入SFRZ5 95.375/94.875 1x2看跌價差的交易方,這也解釋了95.375行權價未平倉合約近期的增長。

96.50行權價同樣因資金流而成交活躍,包括過去一週以半檔價格直接買入6月25日看漲期權的交易。過去一週,95.75行權價出現顯著平倉,6月25日和9月25日看跌期權的未平倉合約均大幅下降。

最活躍SOFR期權行權價

SOFR期權行權價周淨變動前五與後五對比

來源:彭博社、芝加哥商品交易所

數據反映過去一週各行權價未平倉合約變化

SOFR期權熱度圖

儘管上週出現明顯平倉,95.75行權價仍是第二大密集行權價。目前95.625行權價在6月25日、9月25日和12月25日到期期權中持倉最為集中,主要源於近期成交的SFRM5 95.75/95.625看跌價差交易在6月25日看跌期權上建立的較大頭寸。持倉最密集的前三個行權價仍包含大量2025年6月看跌期權風險敞口。

SOFR期權未平倉合約

6月25日、9月25日和12月25日到期期權持倉量前20大行權價

來源:彭博社、芝加哥商品交易所

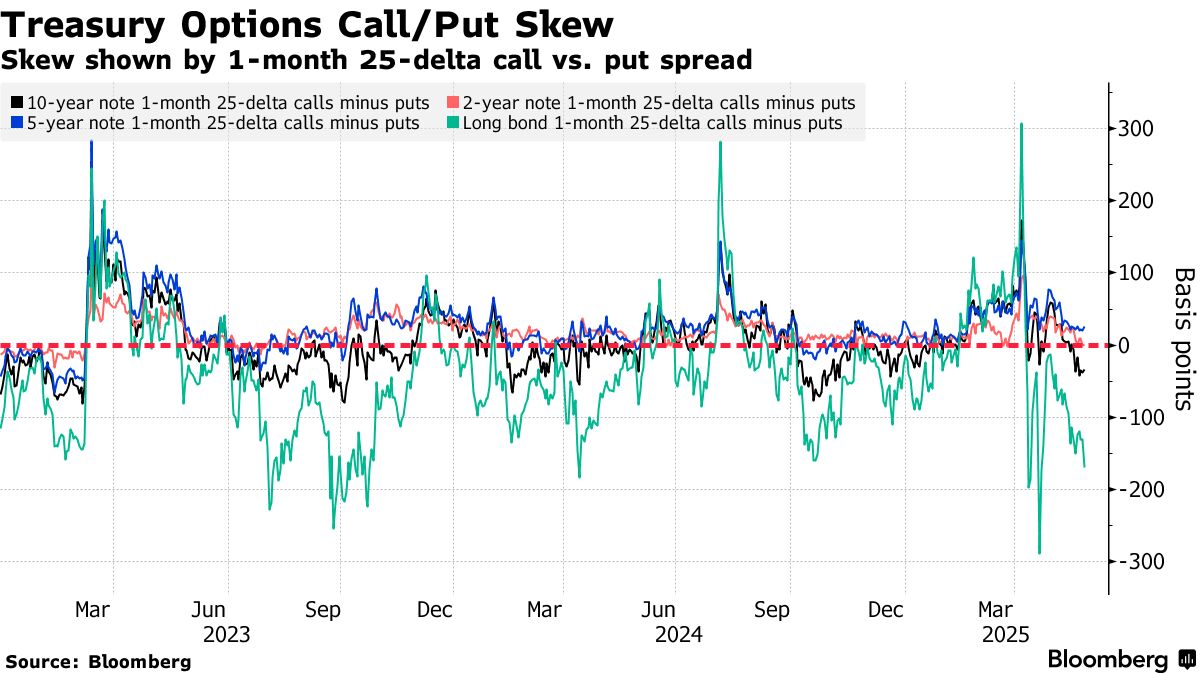

國債期權偏斜

交易員們持續支付更高的溢價來對沖長期國債合約的拋售,無論是直接對沖還是相對於收益率曲線的前端和中部。過去一週30年期收益率在5%水平波動,5月22日曾觸及5.15%的高點,這得益於上週20年期國債拍賣表現疲軟。目前長期國債合約看跌期權的偏斜程度達到約一個月來的最高水平。

### CFTC期貨持倉

### CFTC期貨持倉

美國商品期貨交易委員會截至5月20日的數據顯示,資產管理公司連續第二週大幅削減國債期貨的淨多頭倉位。當週資產管理公司平倉了約16.8萬份10年期國債期貨當量的淨久期多頭頭寸,前一週平倉規模約為21.4萬份10年期國債期貨當量。最大規模的去風險操作出現在超長期10年期國債期貨中,當週每基點多頭平倉規模達510萬美元。