外匯對沖成本下降引發亞洲債券保護押注爭議——彭博社

Marcus Wong

亞洲地區貨幣對沖成本普遍下降,正引發債券投資者激烈爭論——究竟該趁機為投資組合增添廉價保護,還是放任機會溜走。

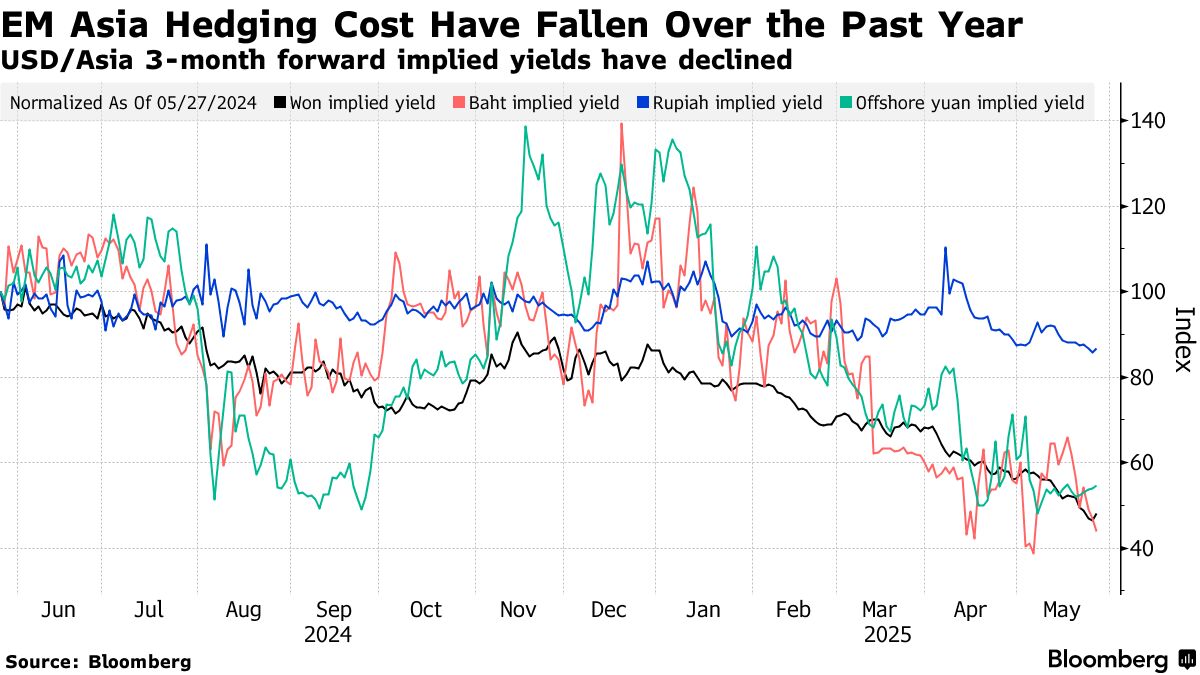

本週美元/韓元三個月遠期隱含收益率已跌至1.7%左右,創兩年多新低,預示韓國債券對沖成本驟降。根據彭博計算,泰國、印尼、中國和印度貨幣的同類指標亦低於一年均值。

當前正值美元投資者佈局亞洲資產的關鍵時點:美聯儲政策反覆與去美元化擔憂加劇市場波動。而對風險承受力強的投資者而言,若美元進一步走弱,本幣資產收益將隨之提升。

華僑銀行外匯利率策略主管Frances Cheung表示:“對於使用美元或歐元融資的投資者,通過貨幣對沖投資亞洲本幣固收產品將更穩妥。”

華僑銀行外匯利率策略主管Frances Cheung表示:“對於使用美元或歐元融資的投資者,通過貨幣對沖投資亞洲本幣固收產品將更穩妥。”

她補充道:“中國大額存單市場已出現強勁外資流入,即便對沖後收益繼續收窄,只要以分散配置為目的,資金仍會持續湧入。”

彭博測算顯示,投資者若對一年期中國大額存單多頭頭寸進行12個月美元/離岸人民幣遠期對沖,可獲得較隔夜擔保融資利率(SOFR)高出52個基點(即4.85%)的收益。

彭博智庫亞洲外匯與利率策略主管Stephen Chiu表示:“較低的對沖成本或較高的收益率優勢將繼續為亞洲本幣政府債券提供助力,其中中國和泰國市場最具吸引力。“他補充道:“由於美國前端利率保持高位,而亞洲前端利率因寬鬆預期下降,對沖成本已有所降低。”

今年以來,印尼、印度、泰國和韓國央行已累計降息175個基點,而同期聯邦基金利率維持不變。遠期隱含的本幣收益率相對於美債收益率的下降,使得美國投資者做空亞洲貨幣、做多美元以對沖債券組合潛在外匯損失的成本更為低廉。

美元兑泰銖三個月遠期隱含收益率目前低於一年平均水平兩個標準差。印尼、中國和台灣地區的這一指標分別為-1.40、-1.36和-0.53。

根據彭博調查的所有經濟學家預測,韓國央行本週四料將降息25個基點。若央行釋放更多鴿派信號,可能進一步壓低韓元對沖成本。下月初公佈的泰國、印尼、菲律賓和韓國五月通脹數據,也將為這些國家的貨幣政策定調,從而影響其貨幣對沖成本。

| 美元/亞洲貨幣三個月遠期隱含收益率 | 韓國 | 泰國 | 印尼 | 中國 | 台灣 | 印度 | 馬來西亞 | 菲律賓 |

|---|---|---|---|---|---|---|---|---|

| Z值 | - 2.37 | - 2.04 | - 1.40 | - 1.36 | - 0.53 | - 0.64 | - 0.01 | - 0.11 |

| 當前收益率(%) | 1.74 | 1.51 | 5.89 | 1.36 | 1.21 | 6.53 | 2.97 | 5.27 |