英偉達的增長能持續多久?市場並不在乎 - 彭博社

John Authers

隨着需求急速擴張,英偉達以驚人的盈利能力製造並銷售其產品。

隨着需求急速擴張,英偉達以驚人的盈利能力製造並銷售其產品。

攝影師:Annabelle Chih/彭博社 想要約翰·奧瑟斯的新聞簡報直接發送至您的收件箱,請在此處訂閲。

今日要點:

- 英偉達 上季度芯片銷量再創新高! 市場對此反響熱烈;

- 日本長期國債收益率 在又一次疲軟的拍賣後再度攀升;

- 美國國際貿易法院 駁回 美國關税政策 ——後續分析即將發佈;

- 聯邦公開市場委員會 認為關税對物價的影響大於對經濟增長的影響;

- 另外:生日快樂凱莉!

展望更遠大的增長

英偉達公司的業績舉足輕重,而它們表現良好。事實上,它們非常出色,就像自ChatGPT發佈以來的30個月裏一樣,這向世界展示了運行在該公司芯片上的人工智能的潛力。以下是該公司過去25年的銷售情況:

驚人的銷售增長

不可否認的是:英偉達的銷售增長速度令人難以置信

來源:彭博社

隨着需求如此迅速地擴張,該公司以驚人的盈利能力製造並銷售其產品。上一季度營業利潤率有所下降,原因是公司不得不註銷大量原本為中國市場準備的庫存,這些銷售此前被美國政府禁止。但其利潤率仍然令人驚歎:

利潤仍非微不足道

英偉達的盈利能力較一年前略有下降,但仍然驚人

來源:彭博社

所有數字均符合或略高於預期,因此盤後交易者推動該股上漲超過4%:

英偉達業績達標

盤後交易者給予這家芯片製造商認可印章

來源:彭博社

正如《回報要點》此前指出的,這樣的增長和利潤率無法無限期維持。如果該公司存在泡沫,那不在其股票中,而在其產品中。人們繼續以如此高的溢價購買這麼多芯片的可能性看起來很小。與此同時,如果英偉達股票存在通常理解的泡沫,那幾乎在兩年前就破裂了。雖然仍有進一步收縮的空間,但其市盈率已從極高水平回落:

若是泡沫,已然破裂

英偉達的市盈率在近兩年前達到頂峯

來源:彭博社

過去幾個月,由於政治因素壓倒一切,英偉達的業績略顯失色。但其數字表現良好且超出預期仍然意義重大。最令人印象深刻的是,彭博社的"科技七巨頭"平台集團指數恢復了其持續優異表現,這一趨勢自ChatGPT推出以來一直持續。今年早些時候的急劇逆轉現在看起來像是對選舉後過度上漲的修正,結合1月下旬DeepSeek衝擊後新的認識,即美國大公司可能並非無懈可擊:

科技七巨頭再度崛起!

大型科技平台持續領跑市場

來源:彭博社

注:基準調整:100=2020年5月29日

英偉達首席執行官黃仁勳在財報電話會議和接受彭博社Ed Ludlow專訪時,鄭重呼籲美國政府重新考慮禁止向中國銷售AI芯片的政策。他表示這一政策使公司損失80億美元。這是政策制定的關鍵領域。但對市場而言,重要的是英偉達的運營依然順暢,即便在政府設限的情況下仍能持續提升利潤。

市場風向

日本及其債券市場不容忽視。上週20年期日本國債拍賣創下2012年以來最低需求紀錄,導致30年期收益率飆升至歷史新高。週二局勢稍緩,因官員討論可能減少長期債券發行以抑制收益率。

彭博觀點外星人入侵代價高昂英國綠黨迎來成長契機華爾街實習生為何免受AI威脅警惕Circle公司60億美元IPO中的穩定幣炒作緩解態勢未能持續。週三東京債券拍賣令人失望,40年期收益率上漲5個基點至3.335%。這批價值近35億美元的債券創下去年7月以來最低拍賣需求。短期債券受影響較小。以下是4月2日"解放日"以來日本國債收益率走勢:

財政隱憂猶存:債務攀升引發持續質疑

日本國債收益率在拍賣需求不及預期後重啓漲勢

來源:彭博社

數據以2025年4月2日為基準日按100係數標準化處理

投資者擔憂背後是嚴峻的財政狀況——債務與GDP比率高達250%。這是美國債務水平的兩倍(穆迪近期因債務增長已剝奪其AAA評級)。這一局面還伴隨着亞洲債券市場的結構性變革:中國國債大幅走強,令人矚目的是,日本30年期收益率當前已顯著超越中國:

亞洲市場的根本性轉變

日本長期收益率已連續六個月超越中國

來源:彭博社

此現象出現之際,日本擺脱持續三十年的通縮陷阱的信號日益明確。除消費税上調及2008年油價飆升時的短暫波動外,日本通脹率35年來從未持續突破2%。而如今已連續三年穩定在該水平之上:

日本通脹似乎已真正迴歸

物價漲幅連續三年無間斷保持在2%以上

來源:彭博社

若物價上漲已成常態,利率迴歸正常水平亦在情理之中——這意味着加息。日本當局如今面臨嚴峻挑戰:在結束對抗通縮戰役時持有大量快速貶值的政府債券。國際社會對其應對能力存疑。

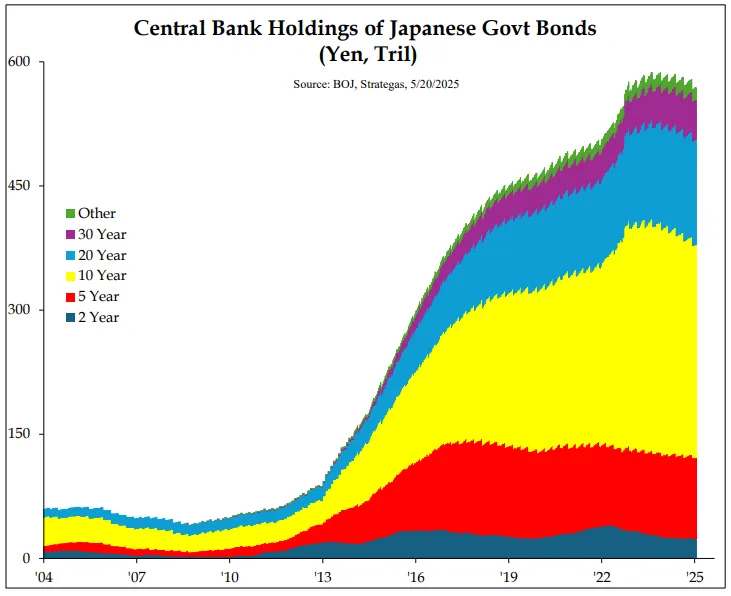

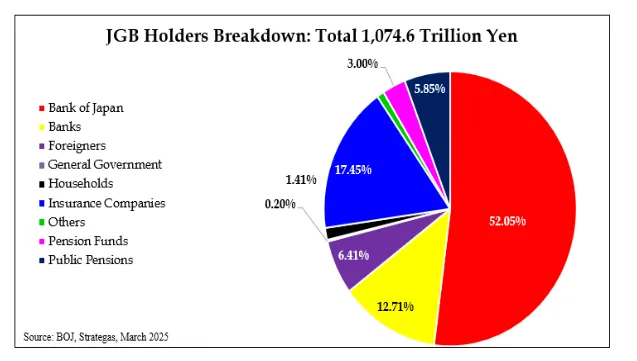

日本央行持有超半數國債,現正縮減實施了多年的購債計劃(該政策旨在維持10年期低收益率,即收益率曲線控制YCC)。這導致私營投資者未能填補的需求真空。其影響遠超日本國界:日債收益率上升可能引發日本投資者從美國撤資回籠,或將導致類似去年秋季崩盤的日元套利交易平倉潮。日本央行處於風暴中心。Strategas研究合夥人Thomas Tzitzouris揭示了央行二十年來國債持有量的增長軌跡:

政府很可能會按計劃調整債券發行以緩解部分風險,但Tzitzouris認為銀行和保險公司必須採取行動,以避免收益率大幅上升:

政府很可能會按計劃調整債券發行以緩解部分風險,但Tzitzouris認為銀行和保險公司必須採取行動,以避免收益率大幅上升:

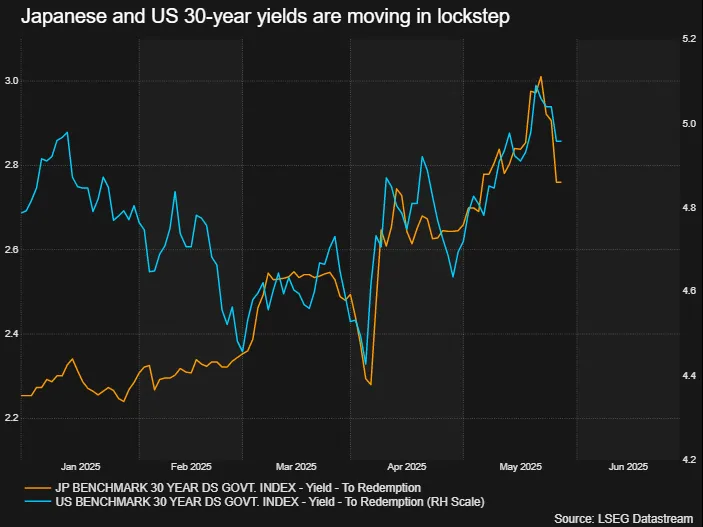

這並非日本獨有的現象,BCA Research的Dhaval Joshi指出,實際上美國30年期收益率一直處於領先地位:

這並非日本獨有的現象,BCA Research的Dhaval Joshi指出,實際上美國30年期收益率一直處於領先地位:

Joshi表示:“鑑於這種近乎完美的同步相關性始於特朗普關税風波時期,根據’奧卡姆剃刀原則’,可以認為美國是’驅動者’而日本是’被驅動者’——至少最初階段如此。”

Joshi表示:“鑑於這種近乎完美的同步相關性始於特朗普關税風波時期,根據’奧卡姆剃刀原則’,可以認為美國是’驅動者’而日本是’被驅動者’——至少最初階段如此。”

然而隨着長期收益率上升成為全球性現象,日本接下來的舉措可能至關重要。收益率進一步攀升將增加其他國家跟隨波動的可能性。凱投宏觀的Thomas Matthews指出,根本問題在於供需失衡——日本國債曲線超長期端的需求結構性地低於歷史水平。日本央行從未大舉投資超長期債券,而較短期限收益率的上升意味着"那些曾因負利率和收益率曲線控制政策撤離的機構現在可能正重新入場"。他補充説,鼓勵保險公司增持超長期債券的監管改革效應顯然已釋放殆盡。

關於日本投資者是否會因國內收益率上升而將資金撤回國內,從而引發資金迴流的問題至關重要。這一舉措的邏輯顯而易見,但馬修斯指出,2022年非日本債券收益率上升時,日本居民反而拋售了外國債券。

目前焦點轉向下月的日本央行會議,屆時應會公佈更多關於減少日本國債購買計劃的細節。美國銀行的山下智信和山田秀助預測,到2026年3月前,日本央行將維持每季度削減4000億日元(27億美元)購債規模的步伐:

下一步如何?美銀建議,若日本央行將每月國債購買削減幅度放緩至每季度3000億日元,對日元影響甚微。若完全停止縮減購債,則將釋放鴿派意外信號導致日元下跌。無論日本央行作何決定,與美國類似,財政問題需政界與央行共同應對。隨着7月參議院選舉臨近,財政風險可能加劇市場波動。

下一步如何?美銀建議,若日本央行將每月國債購買削減幅度放緩至每季度3000億日元,對日元影響甚微。若完全停止縮減購債,則將釋放鴿派意外信號導致日元下跌。無論日本央行作何決定,與美國類似,財政問題需政界與央行共同應對。隨着7月參議院選舉臨近,財政風險可能加劇市場波動。

-- 理查德·阿比

午夜將至

貨幣政策並未退場。本月聯邦公開市場委員會會議紀要提醒人們,當聚光燈轉向政府時,美聯儲仍是關鍵角色,且它很可能不會順從政客意願。會議傳遞的信息鷹派十足——聯儲官員認為關税糾紛更可能推高通脹而非抑制增長。

與會者認為通脹仍處於高位,且“可能會因加徵關税的影響而進一步加劇”。他們認為“企業普遍計劃將關税相關的成本增加部分或全部轉嫁給消費者”,同時幾位聯邦公開市場委員會成員指出,“未直接受關税影響的企業可能會在其他價格上漲時趁機提價”。

部分成員還認為,近期高通脹經歷及抬升的通脹預期“可能使企業更傾向於提高價格”。有人擔憂長期通脹預期或將“逐步攀升”,而“對中間產品加徵關税可能導致通脹更持久地上升”。最後,“少數”(顯然佔明顯少數)成員表示“關税引發的供應鏈中斷也可能像疫情後那樣對通脹產生持續影響”。儘管他們也提到了可能的緩解因素,但顯然美聯儲決策層認為過去兩個月的關税風波顯著增加了通脹風險。

利率市場對此廣泛認同。在“解放日”關税公告發布後的一週內,聯邦基金期貨價格反映出更大幅度的降息預期。但當中國以外地區及隨後中國本土獲得90天關税延期時,這些預期發生逆轉。鷹派傾向持續強化,目前市場對美聯儲政策的預期比4月2日前更為緊縮:

鷹派立場強化

聯邦公開市場委員會(及市場)認為關税政策將推高通脹

來源:彭博全球利率概率

注:各日期隱含的聯邦基金利率,數據來自聯邦基金期貨。

人們通常預期央行官員會偏向鷹派立場。除非對通脹懷有特別的敵意,否則很難理解為何有人願意擔任這一職位——鴿派失誤(顯得不負責任)對聲譽的損害遠甚於鷹派失誤(後者僅體現其審慎)。明智的假設是,如果美聯儲犯錯,那將是過長時間維持過高利率,而非相反。

生存指南

凱莉·米洛生日快樂!這位澳大利亞流行天后迎來57歲生日,從《鄰居》肥皂劇中的演員一路成長,在1980年代曾是我和許多英國同學的精神支柱。她始終未獲得應有的認可——要知道她是位傑出的表演者。我尤其愛她演繹的The Clash樂隊《Should I Stay Or Should I Go》,那版充滿挑逗意味的翻唱。

**終端機更多圖表來自《回報觀點》:**CHRT AUTHERS

更多彭博觀點:

- 馬克·尚皮翁:將普京視為瘋子是自欺且危險的

- 詹姆斯·吉布尼:制裁俄羅斯傳遞的信號——不止針對普京

- 厄尼·特德斯基:關税已悄然影響美國經濟數據

想要更多彭博觀點?觀點。或者您可以訂閲我們的每日通訊。

喜歡彭博的《回報觀點》?訂閲以無限制訪問全球120個國家和地區值得信賴的數據驅動新聞報道,並通過獨家每日通訊如*《市場日報》或《奇貨可居》*獲取專家分析。