另一個可用於減緩通脹的槓桿:醫療保健 - 彭博社

Joe Weisenthal, Tracy Alloway

一輛救護車駛入美國馬薩諸塞州波士頓的麻省總醫院。

一輛救護車駛入美國馬薩諸塞州波士頓的麻省總醫院。

攝影師:Sophie Park/彭博社 您好,歡迎閲讀本期簡報,這是Odd Lots宇宙每日內容的精選合集。有時由我們——喬·韋森塔爾和特雷西·阿洛韋——為您帶來對市場、金融和經濟最新動態的見解。有時則來自我們專家嘉賓和消息來源網絡的投稿。無論內容如何,我們保證它總是妙趣橫生。

若您喜歡與我們交流,歡迎加入Odd Lots的Discord社區,您可以隨時與我們及其他聽眾暢聊。

如果您在紐約——或願意飛赴紐約——我們將在6月26日晚舉辦Odd Lots現場活動*。嘉賓名單即將公佈,屆時活動門票將迅速售罄。立即通過*點擊此鏈接或下方圖片購票。

與此同時,今天我們很高興為您帶來Employ America的普雷斯頓·穆伊和斯坎達·阿瑪納特的客座投稿,探討政府可用於降低通脹的機制,這可能讓美聯儲在當前環境下更放心地降息。

與此同時,今天我們很高興為您帶來Employ America的普雷斯頓·穆伊和斯坎達·阿瑪納特的客座投稿,探討政府可用於降低通脹的機制,這可能讓美聯儲在當前環境下更放心地降息。

普雷斯頓與斯坎達的思考…

特朗普總統毫不避諱地多次呼籲美聯儲主席傑羅姆·鮑威爾降息。諷刺的是,鑑於其對關税政策及當前減税措施的執着,其政策很可能在短期內削弱了近期降息的可能性。美聯儲正面臨再度遭遇通脹衝擊的風險,已明確表示將維持限制性利率政策,以防通脹再度失控。

在聯邦基金利率仍處於4.33%的情況下,通脹風險的天平正使政策偏離降息軌道,甚至可能轉向加息。因此,長期國債收益率和利率可能持續居高不下,甚至進一步攀升。這一切都將推高未來預算赤字的規模。

貨幣政策與非貨幣政策的相互作用引發了一個耐人尋味的問題:若你作為美聯儲體系外的立法者或政策制定者,將如何嘗試降低通脹從而壓低利率?在此過程中,能否既有效達成目標,又避免造成過度的經濟陣痛?

值得退一步思考的是:通脹本質上是價格變化的加權平均值,其權重由消費籃子中各項目的支出佔比決定。因此政策制定者應重點關注以下領域:a)對通脹或其波動性貢獻較大的行業;b)聯邦政府主要支出項目或受財政政策顯著影響的領域;c)政府政策能對定價結果產生較大影響的行業。

根據這些標準,有一個顯而易見但未被充分重視的領域可以尋找抗通脹財政政策:醫療保健。

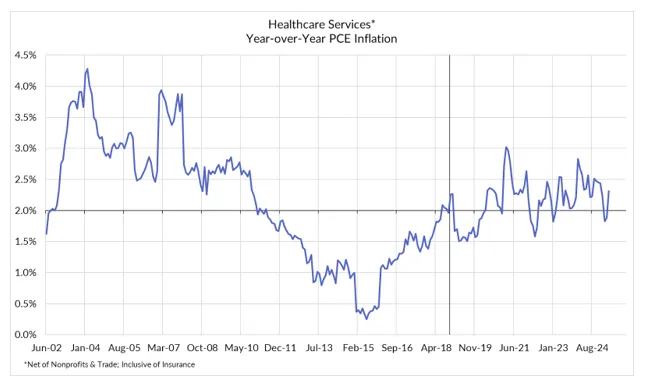

醫療服務佔核心個人消費支出(PCE)的19%,這是美聯儲衡量通脹的關鍵指標。在以市場為基礎的核心非住房服務中——鮑威爾最近強調的PCE子類別,代表潛在通脹——醫療保健佔該總量的44%。

醫療保健也是一個價格受政府政策影響很大的行業。大約一半的個人醫療保健支出由醫療保險、醫療補助或其他政府醫療計劃支付。因此,政府醫療保險計劃支付的價格變化在決定醫療保健和整體通脹方面起着重要作用,包括通過它如何改變私人保險公司向醫療服務提供者支付的價格。

例如,在疫情最嚴重的時候,我們看到醫療保險支付的增加使醫療保健對核心PCE通脹的平均貢獻增加了三倍。在2010年代,我們經歷了一段非常低的通脹時期,核心PCE服務通脹放緩的近一半是由醫療服務通脹放緩造成的,包括醫療保險和醫療補助向醫療服務提供者支付的費用增長放緩。

美國就業美國就業在後疫情時代通脹初期的階段,醫療保健服務通脹率相較於2010年代的低水平有所上升。然而最近,醫療保健通脹已回落至接近2%的同比水平,與2018年底美聯儲實現通脹目標時的水平相似。部分原因在於成本控制措施,尤其是醫療保險(Medicare)方面的舉措。

美國就業美國就業在後疫情時代通脹初期的階段,醫療保健服務通脹率相較於2010年代的低水平有所上升。然而最近,醫療保健通脹已回落至接近2%的同比水平,與2018年底美聯儲實現通脹目標時的水平相似。部分原因在於成本控制措施,尤其是醫療保險(Medicare)方面的舉措。

展望未來,醫療保健服務能否助力通脹下行,將部分取決於醫療保險成本控制政策的走向。

醫療保險支付率如何影響醫療通脹

醫療保險支付通過兩種方式影響個人消費支出(PCE)通脹的測算。

首先是直接影響。PCE籃子中的醫療服務價格反映了醫生和醫院等提供方獲得的支付款項,包括來自公共和私人保險機構的支付。當醫療保險支付率發生變化時,會按醫療保險支出在醫療服務中的佔比直接影響整體醫療服務通脹。

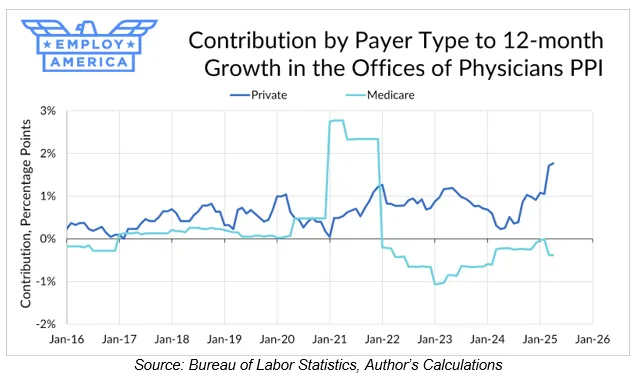

如果您去年收聽過這期Odd Lots節目,其中Skanda和Omair Sharif討論了PCE價格指數的構建方式,您可能記得某些PCE成分會參考生產者價格指數(PPI)數據。醫療服務正是其中使用PPI數據來推導價格的組成部分,而PPI數據還會按患者類型(即私人保險、醫療保險和醫療補助)進一步細分。

這使我們能夠評估醫療保險支付率變化對整體醫療通脹的直接影響。下方圖表展示了私營保險患者和醫保患者分項指數對醫師診所生產價格指數(PPI)的貢獻度。由於醫保支付佔醫療支出的很大比重,醫保患者分項指數具有較高權重(醫師診所領域約佔三分之一)。

近年來,醫保支付率的變化對醫師診所整體通脹產生重大影響。例如自2022年起,國會立法與聯邦醫療保險服務中心(CMS)新規共同導致醫保對醫師的支付率持續下降。醫保分項指數的通縮效應有時幾乎完全抵消了私營支付方帶來的通脹。

近年來,醫保支付率的變化對醫師診所整體通脹產生重大影響。例如自2022年起,國會立法與聯邦醫療保險服務中心(CMS)新規共同導致醫保對醫師的支付率持續下降。醫保分項指數的通縮效應有時幾乎完全抵消了私營支付方帶來的通脹。

醫保影響醫療通脹的第二種方式是通過間接效應:醫保支付率變化會連鎖影響個人及私營保險支付的價格。由於醫保在醫療體系中作為主要支付方的地位,其實際發揮着醫療市場準制定者的作用。事實上,許多私營保險費率都明確參照醫保支付率制定。克萊門斯與戈特利布(2017)研究發現,醫保支付率每變動1美元,私營保險商的支付率會相應變動1.16美元。鑑於私營支付方在總支付額中佔比更大,醫保費率對通脹的這種間接影響很可能比直接影響更為顯著。

這種間接影響比直接影響更為微妙,因為私人支付方會隨着時間的推移根據醫療保險支付率的變化調整價格。但就對整體通脹的影響而言,間接影響可能比直接影響更為顯著,因為大部分醫療費用仍由私人保險公司支付。

抗通脹的醫療保險支付政策

鑑於醫療保險支付對整體醫療價格的廣泛影響,政策制定者應如何利用醫療保險來降低醫療成本?

當然,除了通脹管理外,還有其他重要的政策目標需要考慮。儘管從技術上講,對醫療保險和醫療補助支付率進行全面大幅削減可以降低醫療通脹,但這並不意味着盲目削減這些支付是實現美聯儲2%核心PCE通脹目標的理想或可持續途徑。這種全面削減可能會損害患者獲得醫療服務的機會。相反,有針對性的成本控制措施可以更有效地降低醫療通脹,同時不損害患者的治療效果。

在不損害患者治療效果的前提下降低成本和通脹,最容易實現的目標可能是在醫療保險中實施“地點中立”支付。醫療保險(和私人保險公司)經常為相同的服務向醫院支付比醫生辦公室更高的價格,即使沒有證據表明在更昂貴的醫院環境中患者的治療效果更好。對於相同的服務,醫院支付率可能高達醫生辦公室支付率的三倍。

這種支付差異還激勵醫院收購獨立醫師診所,將其重新歸類為“院外”醫院所屬部門,並收取更高費用。這加速了醫療行業持續整合的趨勢,而這一趨勢也與醫療價格上漲相關。

如果聯邦醫療保險(Medicare)能適當調整醫院支付費率,使其與醫師診所支付標準一致,我們將看到醫療價格指數顯著下降。由於醫療支出在個人消費支出(PCE)籃子中佔比較大,減緩醫療通脹也將顯著降低整體通脹水平。

在Employ America,我們估算過,對聯邦醫療保險支付諮詢委員會(MedPAC)認定可在非醫院環境安全提供的門診服務實施場所中立支付政策,僅通過降低Medicare支付費率的直接影響,就能使核心PCE價格指數下降7個基點。假設私人價格有35%的傳導效應(根據Clemens和Gottlieb 2017年的研究對Medicare削減費用短期影響的估算),核心PCE價格總降幅將達到16個基點。

這聽起來可能不算多,但請記住,核心PCE通脹目前仍比目標水平高出約50個基點。**實施場所中立支付政策可消除其中四分之一的超額通脹。**當通脹雖高於但接近目標值時,每一個基點都至關重要。

這只是聯邦政府在不損害患者利益的前提下,為降低支出和醫療通脹可採取的一項舉措。適合實施場所中立支付的服務範圍可能比MedPAC選定的更廣泛。聯邦政府還可以通過直接強制要求私營部門實行場所中立支付(而非依賴醫保費率對私營價格的間接影響)來進一步降低價格。

醫療成本控制帶來更廣泛的宏觀經濟利益

醫療行業的特殊性在於它通過勞動力市場滲透到經濟的幾乎每個角落。絕大多數就業者通過僱主獲得醫療保障,因此醫療成本直接影響僱傭成本。醫療通脹放緩使企業能以更高工資僱傭更多員工。Brot-Goldberg等人(2024年)以醫院合併為自然實驗發現,醫療價格上漲會降低勞動力需求,尤其對中低收入勞動者影響顯著。

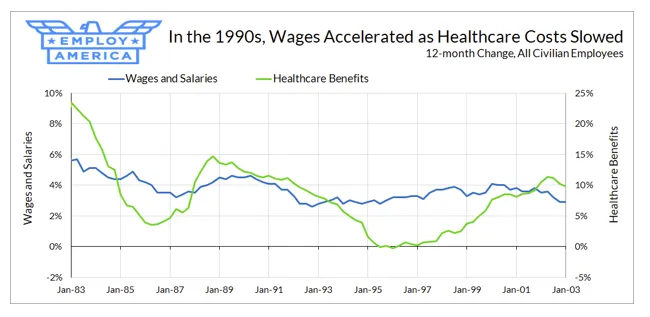

20世紀90年代是醫療成本放緩帶來積極影響的絕佳例證。當時醫療通脹顯著減緩,部分歸功於HMO(健康維護組織)和PPO(優選醫療機構)覆蓋率的提升——這些模式通過限制患者選擇醫療機構範圍、協商降低醫療服務支付標準來實施更嚴苛的成本控制。由此,僱主承擔的醫療福利支出增速同步放緩,使企業得以擴大招聘規模並將更多資金用於員工薪資。

整個90年代後期,失業率持續低於當時估算的自然失業率(即與穩定通脹相符的失業水平),而通脹卻始終受控。這種現象部分可歸因於醫療成本增速放緩減輕了企業的勞動力成本壓力。

整個90年代後期,失業率持續低於當時估算的自然失業率(即與穩定通脹相符的失業水平),而通脹卻始終受控。這種現象部分可歸因於醫療成本增速放緩減輕了企業的勞動力成本壓力。

當時美聯儲官員曾對低失業與低通脹並存的現象感到困惑,但温和的通脹水平使其未採取緊縮政策,勞動力市場得以持續擴張。如今若能通過醫療成本控制有效降低整體通脹,或將促使美聯儲提前放寬貨幣政策,從而為利率敏感領域釋放更多投資與增長空間。

若以削減聯邦政府支出和預算赤字為目標(這也是特朗普政府公開宣稱的施政目標),醫療保險費用改革同樣勢在必行。相比削減DOGE帶來的微薄節省,醫保改革能實現實質性節流。前文提及的"服務地點中立"改革方案可減少聯邦赤字數千億美元。政府還應考慮削減對Medicare Advantage計劃超額撥款——這些計劃加重了聯邦財政負擔,卻未系統性提升參保人健康 outcomes。

就宏觀經濟影響而言,並非每一美元赤字都產生同等效應。眾議院目前正在考慮大幅削減醫療補助計劃,這將主要損害受益者利益,並通過將更多財政負擔轉嫁給州政府,削弱該計劃的反週期特性,從而在經濟衰退時加劇負面影響。相比之下,場所中立改革對患者治療效果或醫療服務質量影響微乎其微,同時能帶來前述宏觀經濟收益。此外,若醫療成本通脹下降使美聯儲能採取略寬鬆的利率路徑,財政赤字的縮減幅度可能更為顯著。

場所中立改革獲得兩黨強力支持,但國會尚未通過立法。鑑於該支付方式對通脹和預算的雙重影響,任何一屆政府或國會優先推進此項改革都大有裨益。場所中立支付是那種真正能實現降低通脹、促進就業與薪資增長、同時縮減赤字的醫療政策改革。鮮有其他政策能宣稱具有如此廣泛而有益的宏觀經濟效應。

更多彭博資訊

喜歡Odd Lots?歡迎訂閲這些時事通訊:

- 《每日市場》——追蹤股票、債券、外匯及大宗商品動態

- 《私募風雲》——聚焦私募市場及資本暗流動向

- 《首席財務官簡報》——財務高管必讀資訊

- 《交易內參》——從IPO到初創企業投資的全方位交易分析

- 《金錢萬象》——彭博觀點專欄作家Matt Levine的華爾街與金融每日解讀

您可獨家獲取其他僅限訂閲者的新聞簡報。點擊此處瀏覽所有新聞簡報,充分利用您的彭博訂閲權益。