美國國債因赤字擔憂將迎2025年首次月度下跌——彭博社

Alice Gledhill, Sujata Rao

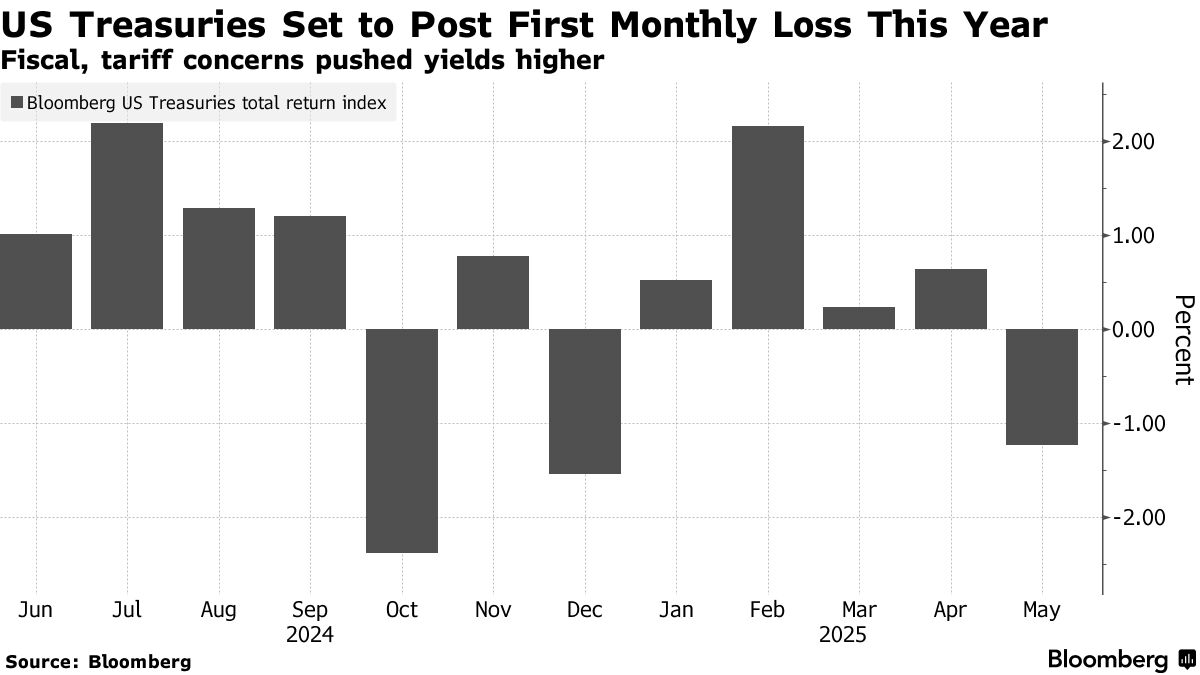

美國國債正面臨今年首次月度虧損,受重新抬頭的關税不確定性和對政府債務水平不斷攀升的日益擔憂所衝擊。

彭博社追蹤國債的指數在5月份下跌超過1.2%,所有期限債券均承壓。30年期國債收益率連續第三個月上升,創下自2023年以來最長連跌紀錄,而2年期和10年期國債收益率則錄得今年首次月度上漲。

這一糟糕的月度表現反映出,隨着美國政府不可預測的政策動搖投資者信心,美國國債面臨日益增大的阻力。5月份,隨着唐納德·特朗普與國會就一項承諾減税的法案展開角力,人們對美國預算赤字的擔憂再度升温。

“我不認為債券市場存在錯位,但你確實需要為赤字定價,”道富銀行歐洲、中東和非洲宏觀策略主管蒂莫西·格拉夫在倫敦表示,“我們仍然認為10年期國債收益率的目標是5%。”

10年期國債收益率週五穩定在4.42%。

可以肯定的是,隨着買家鎖定較高的收益率,加之弱於預期的經濟數據提振了需求,美國國債本週有所上漲。

可以肯定的是,隨着買家鎖定較高的收益率,加之弱於預期的經濟數據提振了需求,美國國債本週有所上漲。

如果週五晚些時候公佈的數據顯示個人消費支出(PCE)通脹和個人支出正在降温,從而為美聯儲進一步降息提供依據,這種勢頭可能會持續下去。貨幣市場預計到12月將降息約50個基點。

經濟顯露疲軟跡象將尤其利好短期債券,因其對美聯儲政策更為敏感。然而長期債券前景仍具挑戰性,特別是在全球安全資產供應增加的情況下。

花旗集團策略師Dirk Willer等認為,隨着買家競爭加劇,未來一年美國10年期國債的期限溢價(投資者持有長期債券而非系列短期債券所要求的額外回報)將再升50個基點。本月早些時候該溢價已觸及十年來高點。

公允價值缺口

曼氏集團投資組合經理Henry Neville正在追蹤10年期國債實際收益率與理論公允價值之間的差距。

儘管國債作為傳統避險工具的特殊地位使其收益率遠低於公允價值,但這一差距正在縮小。

根據Neville分析,自2020年以來平均差距為150個基點,是1960年代以來任何十年期的最低利差。2023年5月至2024年7月期間,該缺口連續15個月低於100個基點,創歷史最長紀錄。

“持續低於100個基點的讀數對我來説是關鍵信號,表明美元及美元資產可能正在失去吸引力,“他在週五發佈的報告中寫道。

RBC BlueBay資產管理公司首席投資官Mark Dowding表示,隨着國際投資者需求減弱迫使國內買家吸收更多供應,“不難想象"30年期收益率將達到6%甚至更高。

他表示,針對更陡峭收益率曲線的定位——即長期債券表現遜於短期債券——可能比單純押注收益率下降更能有效對沖避險情緒。