交易員大舉押注對沖 以防美聯儲利率政策劇烈轉向——彭博社

Edward Bolingbroke

隨着對特朗普政府政策演變經濟影響的持續疑問,交易員正加大押注以對沖美聯儲利率路徑的劇烈變動。

總體而言,互換市場仍預計今年將從10月開始兩次降息。但美國經濟前景的不確定性,促使期權市場交易員購買更廣泛結果的保護——從全年不降息的可能性,到2025年底前一系列50個基點的降息。高盛與花旗集團對美聯儲何時開始寬鬆也持相反觀點。

強勁的經濟數據——如美國4月職位空缺上升和招聘回暖——目前支持央行維持利率的觀點。但特朗普總統的貿易政策可能擾亂勞動力市場並推高通脹,迫使美聯儲採取行動。

“又一週的關税頭條波動使得利率前景依然不明朗,“高盛策略師威廉·馬歇爾在客户報告中寫道。該行預計2026年將有更大幅度降息而非今年。

貨幣市場認同高盛觀點,持續將降息預期調整至明年。甚至出現押注美聯儲今年完全不降息的流行頭寸——過去一週交易量再度攀升。

未平倉合約,即交易者持有的風險敞口,持續累積於鷹派押注中,目前規模已攀升至約25萬份合約,相當於約2500萬美元的權利金。該頭寸與當前互換市場定價相悖——市場預計到今年底將有約50個基點的寬鬆政策。

詳見:

詳見:另一方面,近期交易中也出現了極端鴿派對沖,其中一個突出頭寸瞄準年底前連續多次50個基點的降息。該頭寸於週二再次被買入,此前週一和週五已現需求。花旗預計今年將降息,建議採取頭寸"對沖日益增長的下行風險”,該行在報告中寫道。

週五公佈的5月就業報告可能影響這些交易,扭轉政策預期。數據預計將顯示就業增長放緩且失業率保持穩定。

以下是利率市場最新倉位指標概覽:

摩根大通國債客户調查

截至6月2日當週,摩根大通國債客户將多頭頭寸增加2個百分點至兩週最高,同時空頭頭寸等量減少——中性頭寸在此期間保持不變。

摩根大通國債全客户持倉調查

淨多頭頭寸上升,空頭頭寸減少

來源:摩根大通、彭博社

數據覆蓋截至6月2日當週

最活躍的SOFR期權交易

在截至12月25日到期的SOFR期權中,95.875行權價是過去一週交易最活躍的品種之一,主要由於市場對SFRZ5 96.00/95.875/95.75看跌梯形組合及SFRZ5 95.875/95.50看跌價差的強烈需求。95.375行權價同樣因SFRZ5 95.625/95.375看跌價差等頭寸佈局在過去一週交易活躍。

最活躍的SOFR期權行權價

SOFR期權行權價周度淨變動前五與後五對比

來源:彭博社、芝加哥商品交易所

數據反映過去一週各行權價未平倉合約變化

SOFR期權熱度圖

95.625行權價仍是6月25日、9月25日和12月25日到期期權中最集中的頭寸位置,主要歸因於近期交易的SFRM5 95.75/95.625看跌價差在6月25日期權上的大量佈局。近期SOFR資金流包括通過SFRM5 96.625看跌期權對上行空間的押注,以及針對年底前多次美聯儲降息預期在12月25日SOFR期權上的頭寸構建。

SOFR期權未平倉合約

6月25日、9月25日及12月25日到期期權持倉量前20大行權價

來源:彭博社、芝加哥商品交易所

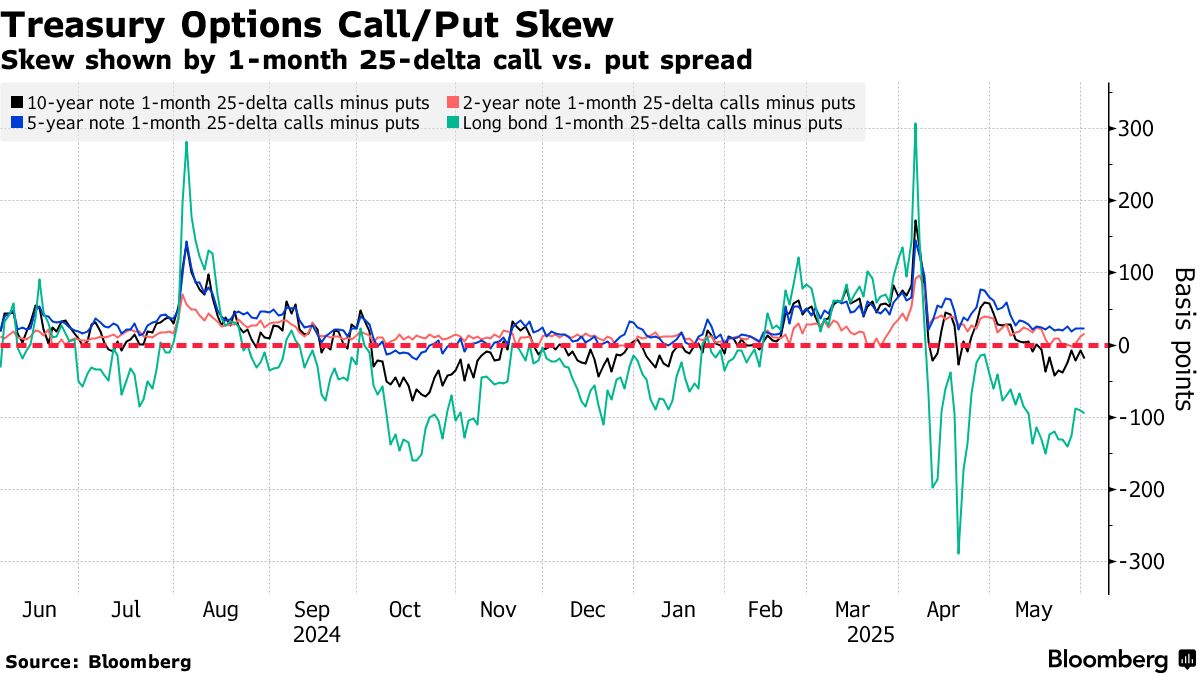

國債期權偏斜度

交易者持續支付更高溢價來對沖長期國債合約的拋售風險,包括直接對沖及相對於曲線前端與中段的對沖。不過長期國債偏斜度較上週更接近中性,但由於30年期收益率仍在5%左右波動,看跌期權溢價仍受青睞。近期國債期權市場的突出資金流包括上週一筆2200萬美元溢價的大額頭寸交易,目標押注債券市場更大規模的反彈。

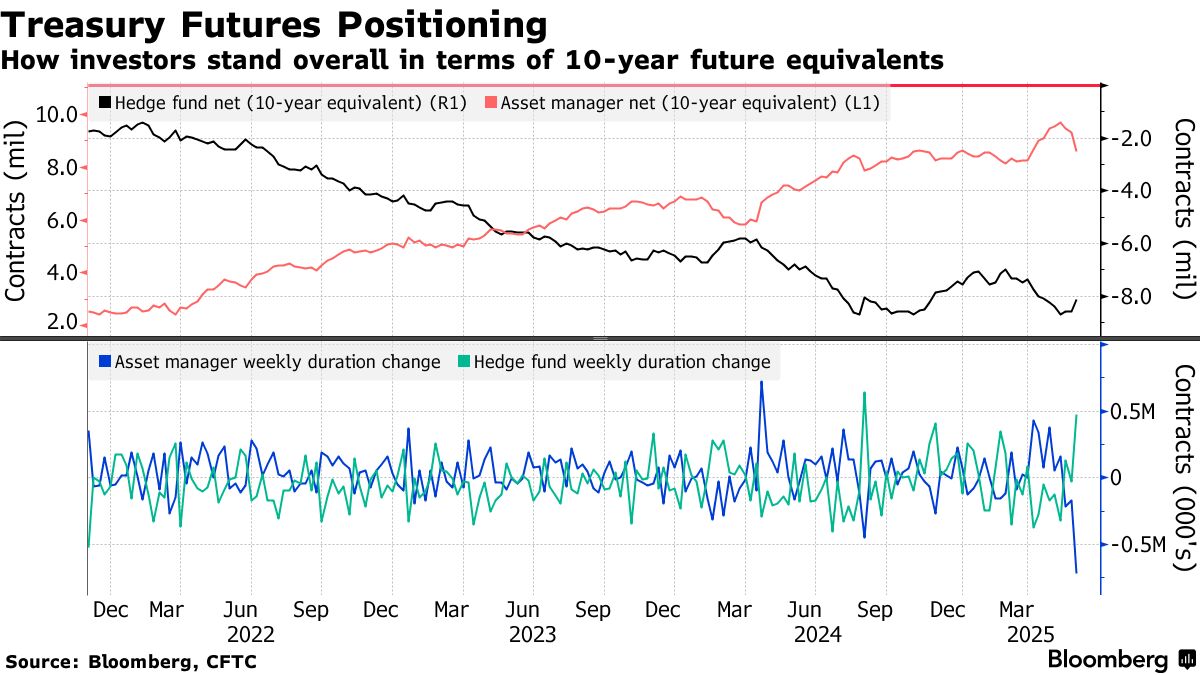

### 美國商品期貨交易委員會期貨持倉報告

### 美國商品期貨交易委員會期貨持倉報告

商品期貨交易委員會數據顯示,截至5月27日當週,資產管理公司和對沖基金在期貨頭寸上出現大規模去槓桿化操作。資產管理公司平倉了約71.8萬份10年期國債期貨等價合約,使其在整個期貨條線上的淨多頭久期頭寸減少;而對沖基金則回補了約47.2萬份10年期國債期貨等價合約,縮減了淨空頭頭寸。資產管理公司在曲線長端出現了最大規模的淨多頭平倉,其中超長期國債頭寸每基點風險敞口減少了約2200萬美元。