交易員湧入小眾期權市場押注原油供應過剩——彭博社

David Marino, Alex Longley

投資者正在石油市場中一個相對冷門的領域加大押注,認為歐佩克+增產將導致今年底至2026年出現供應過剩。

根據芝商所數據,本週日曆價差期權(反映西得州中質原油不同交割月份價差)的未平倉合約創下歷史新高。美國商品期貨交易委員會最新報告顯示,投機者持有的看跌原油期貨曲線淨頭寸規模已達2020年以來峯值。

石油交易商正面臨多重市場驅動因素:從特朗普總統對美主要貿易伙伴發起的關税戰,到歐佩克+超預期增產決定。與此同時,從俄羅斯到伊朗、委內瑞拉的地緣政治風險持續籠罩着原油供應前景。

原油價差交易激增

來源:芝商所、彭博社

這些頭條風險使得對遠期曲線結構進行低成本押注更具吸引力,尤其在今年晚些時候可能出現的供應過剩背景下。不過當前市場仍保持強勁,意味着並非所有資金都押注價格下跌。這反映出曲線呈現罕見的"曲棍球杆"形態——市場預計2025年底前供應緊張,隨後在2026年轉為過剩。

“該交易存在重大風險,“Energy Aspects Ltd分析師主管Nicky Ferguson表示,“近期合約走強、遠期合約走弱的價差結構,以及令期貨持倉難度倍增的動盪地緣環境,共同推動了交易活躍度上升。”

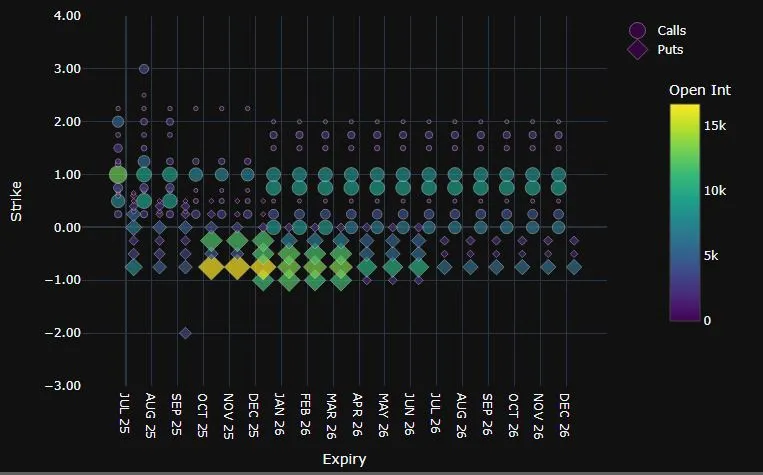

WTI金融CSO未平倉合約執行價分佈數據來源:芝加哥商品交易所部分最大規模押注將受益於今年末期貨曲線結構的崩塌。與之相對的是,近日對近月合約的買入交易(這些交易將在價差超過1美元時獲利)助推了美國基準原油即時跨期價差走高。

WTI金融CSO未平倉合約執行價分佈數據來源:芝加哥商品交易所部分最大規模押注將受益於今年末期貨曲線結構的崩塌。與之相對的是,近日對近月合約的買入交易(這些交易將在價差超過1美元時獲利)助推了美國基準原油即時跨期價差走高。

若期權賣方交易商需要通過追漲或殺跌來重新平衡賬目,這些鉅額頭寸可能加劇跨月價差的突變。

“原油期貨曲線前端出現的現貨溢價現象,源於年初以來持續觀察到的低庫存水平,“美國銀行分析師伊琳娜·肖爾沙澤和弗朗西斯科·布蘭奇在報告中指出,“而曲線遠端呈現的期貨溢價則暗示市場預期未來供應將趨緩,這既源於OPEC計劃增產,也受到全球經濟整體放緩的影響。”

WTI’曲棍球杆’式期貨曲線

當前供應緊張態勢預計將在明年轉為過剩

數據來源:芝加哥商品交易所、彭博社

異動不僅限於美國原油期貨曲線的期權押注。洲際交易所數據顯示,針對歐洲柴油基準合約結構的類似期權未平倉合約量目前也達到約18萬份的歷史峯值,這凸顯了利用此類合約規避頭條風險的市場需求。

日曆價差期權具備多重功能。市場參與者透露,交易員既將其作為低成本參與期貨曲線變動的工具,也常用其對沖大宗期貨頭寸——當交易出現不利變動時,這種策略能有效控制損失。

“它為投機者提供了其他資產無法比擬的獨特槓桿作用,”Pentathlon Investments的管理合夥人、同時在紐約大學任教的伊利亞·布舒耶夫表示。他在1990年代任職科氏工業期間,曾參與開創了這類合約作為實體倉儲設施的複製品。“當市場有9/10的概率維持現狀,1/10的概率出現劇烈爆發時,買家的需求會激增,他們願意支付更高溢價來獲得這種槓桿效應。”

本報道在彭博自動化系統的協助下完成。