印度央行現金舉措助推做多短期債券策略——彭博社

Subhadip Sircar, Bhaskar Dutta

在央行意外決定向銀行系統注入更多資金後,投資者準備將過剩資金投入短期債券,這將進一步推動印度債券市場本已備受青睞的投資策略。

印度儲備銀行出人意料的舉措——從9月開始釋放2.5萬億盧比(290億美元)流動性——可能會促使銀行更青睞短期證券而非長期證券,包括UTI資產管理公司和PGIM印度資產管理公司在內的投資者表示。

“如果信貸增長沒有起色,問題就變成了如何配置鉅額過剩流動性,“澳新銀行集團印度交易主管尼廷·阿加瓦爾表示,“在這種情況下,資金將配置於短期債券。”

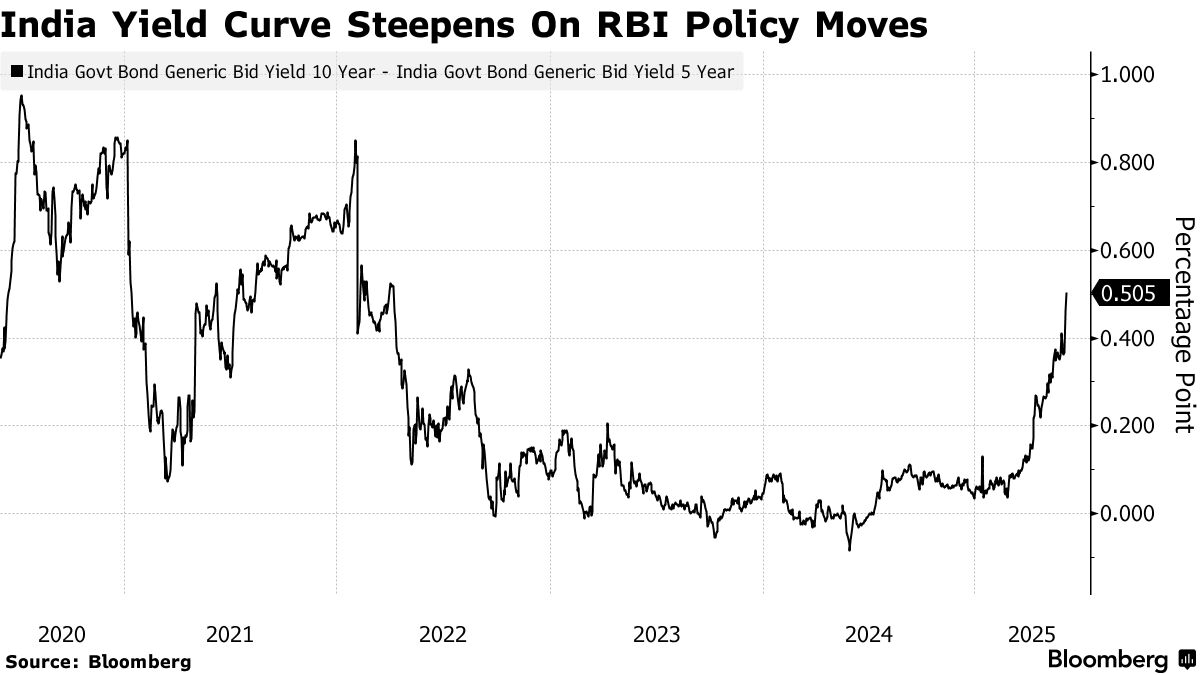

由於印度央行大規模注入流動性,短期收益率比長期收益率下降得更快,今年收益率曲線一直在變陡。自上週五印度央行意外轉向中性立場以來,這一趨勢加速,此舉抑制了進一步寬鬆的預期,降低了長期債券的吸引力。

由於印度央行大規模注入流動性,短期收益率比長期收益率下降得更快,今年收益率曲線一直在變陡。自上週五印度央行意外轉向中性立場以來,這一趨勢加速,此舉抑制了進一步寬鬆的預期,降低了長期債券的吸引力。

一些投資者還希望購買期限較短的公司債券,理由是這些債券目前的收益率具有吸引力。

“我們將把投資組合轉向公司債券,特別是3-7年期的債券,我們認為在流動性充裕的背景下,利差具有吸引力,“PGIM資產管理公司固定收益主管普尼特·帕爾表示。

滙豐資產管理公司在一份報告中表示,他們還青睞3-5年期的公司債券,這些債券提供的利差比同類政府債券高出50-70個基點。ITI資產管理公司則更傾向於國有企業和影子銀行的高評級債券。

然而,並非所有人都認為這一交易還有更多空間。例如,班丹資產管理公司認為,短期債券的進一步上漲可能會很困難。

“收益率曲線應該會趨於穩定,隨着市場參與者的重新定位,我們可能會看到曲線時而變陡,時而變平,“DSP資產管理公司固定收益主管桑迪普·亞達夫表示。

曲線趨陡迫近

目前,曲線趨陡仍是主導主題。10年期和5年期基準收益率之間的利差已擴大至約50個基點,達到三年來的最高水平。

隨着10年期收益率的上升,國有貸款機構電力金融有限公司撤回了通過2035年7月到期的債券籌集資金的計劃,而根據知情人士透露,該公司現在計劃發行期限為近兩年和約五年的較短債券。

“雖然長期債券不一定被高估,但短期債券的收益率下降將有更清晰的空間,“澳新銀行集團的尼廷·阿加瓦爾表示。