台灣壽險業7000億美元押注美國正適得其反——彭博社

Chien-Hua Wan, Cindy Wang, Betty Hou

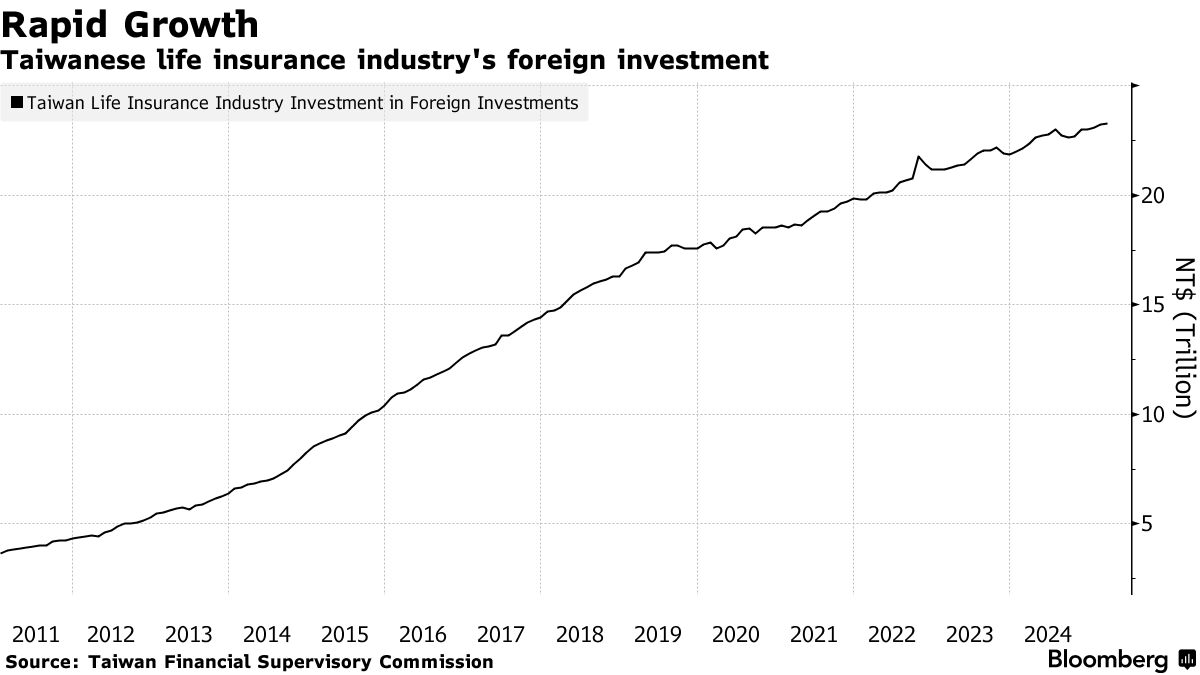

數十年來,台灣壽險公司一直以其對美國債券的重倉投資獲得高於平均水平的回報而自豪。如今這種依賴性已成為威脅其逾7000億美元資產的主要風險。

與日本等其他以分散投資為常態的國家不同,台灣保險公司90%以上的海外資產以美元計價。隨着"美國例外主義"光環褪色,這種資產結構使它們面臨美元長期貶值的風險。

更糟的是,鑑於本地金融市場規模有限且行業慣於在困境中依賴監管支持,這個1.2萬億美元的產業幾乎沒有跡象準備對其投資模式進行重大改革。這意味着該行業1至4月間40億美元的匯兑損失,以及部分龍頭企業日益惡化的盈利困境可能只是更多衝擊的開始,引發對該島金融體系及退休儲蓄系統性風險的質疑。

更廣泛地看,台灣保險業的困境折射出許多出口導向型經濟體的共同難題:雖然坐擁鉅額順差,卻面臨本土投資機會匱乏的窘境。這也使外界聚焦這個亞洲出口經濟體維持匯率競爭力的努力——這個問題曾多次引發華盛頓方面關注,也是該島與美國貿易談判的焦點議題。

“台灣在壽險公司海外債券投資組合的規模、未對沖頭寸的體量以及美元集中度方面都是一個極端案例,”美國外交關係委員會高級研究員布拉德·塞策表示,“台灣央行長期通過大規模干預平抑匯率波動、有時甚至完全抑制新台幣升值的做法,顯然造成了‘持有未對沖美元頭寸風險不大’的市場認知。”

“台灣在壽險公司海外債券投資組合的規模、未對沖頭寸的體量以及美元集中度方面都是一個極端案例,”美國外交關係委員會高級研究員布拉德·塞策表示,“台灣央行長期通過大規模干預平抑匯率波動、有時甚至完全抑制新台幣升值的做法,顯然造成了‘持有未對沖美元頭寸風險不大’的市場認知。”

得益於監管放鬆和人口老齡化,台灣壽險業經歷了二十年繁榮期,目前資產規模已達台灣經濟總量的1.5倍。官方數據顯示,壽險公司數量從1940年代僅有的2家激增至20餘家。

本地債券市場規模狹小、匯率嚴格管控及美國利率持續走高的三重因素,促使台灣壽險公司蜂擁至全球最大債券市場尋求收益。它們對美元的持續需求反過來也降低了台灣央行通過干預壓制本幣匯率的必要性。

根據台灣金融監督管理委員會數據,截至3月末,壽險業7780億美元海外資產中逾90%以美元計價,其中大部分配置於美國公司債。穆迪評級分析師郭書岑指出,由於保單保費多以新台幣收取,這造成了至少亞洲同業中“最嚴重的資產負債貨幣錯配”問題。

當美元走強時,這一商業模式運轉良好。

國泰人壽保險股份有限公司(按資產計算為台灣地區最大壽險公司)截至3月底已將海外資產佔比提升至68%,而2011年有數據記錄時該比例僅為40%。截至3月31日,該公司1800億美元海外資產中97%以美元計價。

根據國泰年報和彭博彙編數據,自2016年開始披露投資回報以來,該公司年均投資回報率約為5%,而台灣地區十年期政府債券收益率僅為0.9%。

高度依賴海外投資

國泰人壽保險資產配置圖

資料來源:國泰人壽

台灣地區第六大壽險公司台灣人壽董事長許舒博表示:“我們更傾向於投資政治經濟穩定的地區,且台灣與美國關係日益緊密。“他補充説,雖然公司也涉足其他市場,“但美國許多投資標的比其他市場更成熟”。

這種安全感在5月初受到衝擊,當時新台幣兑美元創下37年來最大漲幅震驚市場。今年以來新台幣兑美元升值超9%,領漲亞洲貨幣。

美元走弱導致保險公司美元資產縮值,而風險對沖措施的缺失更令形勢雪上加霜。台灣地區金融監督管理委員會數據顯示,截至3月底保險業平均外匯避險比率僅為61.5%。

上月匯率震盪促使高盛集團分析師預估:新台幣每升值10%,保險業將產生約180億美元未實現匯兑損失。與此同時,惠譽評級已將行業展望從"中性"下調至"惡化”。

金管會主委彭金隆上月底表示,台灣保險公司持有充足現金,不會出現流動性問題。

記者未能立即聯繫到金管會及台灣央行官員置評。

“台灣保險業最大的問題是資金太多,而本地投資標的太少,“宏碁集團創始人、南山人壽董事施振榮表示,“這迫使保險公司必須進行海外投資。”

舉例而言,台灣去年發行的5380億新台幣(180億美元)政府債券,對保險業龐大的資產規模而言只是杯水車薪。

這或許解釋了為何短期內的頂層解決方案——包括放寬保險公司外匯曝險計算規定,以及動用更多準備金來降低匯兑對沖成本等提案——目前仍是主要應對策略。

國泰人壽發言人林昭廷在五月財報會上表示,短期內資產重配置空間有限。“具有良好收益率和評級的公司債仍集中在美國市場,“他當時説道。

美國外交關係委員會的塞瑟指出,若非保險業持續累積外匯資產,面對常年超過GDP10%的外部盈餘,央行將不得不更頻繁干預市場以維持弱勢匯率。

美國外交關係委員會的塞瑟指出,若非保險業持續累積外匯資產,面對常年超過GDP10%的外部盈餘,央行將不得不更頻繁干預市場以維持弱勢匯率。

與此同時,他表示台灣央行阻止貨幣升值的意願也保護了保險公司免受其外國資產損失的影響,並補充説,在鄰近的出口國日本和韓國也能看到該島面臨的挑戰的迴響。

“無法持續的事情最終必須結束,我認為台灣無法再長期維持明顯低估的貨幣,“塞策説。“其金融機構需要加強,為不可避免的衝擊做好準備。”