特朗普為新生兒設立投資賬户意義重大——彭博社

John Authers

帶着市場股份養育寶寶。

帶着市場股份養育寶寶。

攝影師:索爾·洛布/法新社/蓋蒂

要直接接收約翰·奧瑟斯的新聞簡報到您的收件箱,請在此處註冊。

今日要點:

- 特朗普2.0版盈利了!標普500指數收盤高於其就職日水平。

- 這對未來的特朗普賬户持有者來説不是好消息。

- 常春藤盟校的壓力也對私募股權造成了嚴峻挑戰。

- 斯科特·貝森特可能即將從財政部調任至美聯儲。

- 還有:一些播客推薦。

一個請求

請通過完成快速調查幫助我們改進彭博新聞簡報,分享您對註冊體驗的看法及未來期望看到的內容。

是時候開設特朗普賬户了嗎?

美國股市在特朗普第二任期內重回盈利狀態。平靜的交易日使標普500指數自二月以來首次回升至就職日水平之上。這一路走來頗為波折,而美元疲軟幫助全球其他地區股票表現更佳。

彭博社觀點谷歌母公司Alphabet的AI批評者們問錯了問題中國巨型使館遭遇MAGA勢力的對抗倫敦股市令人難以置信的萎縮我如何學會停止焦慮並愛上準備工作市場復甦對政策而言並非好消息。TS Lombard的達里奧·珀金斯指出,我們"陷入了一個反射性循環——市場平靜只會讓美國政策制定者更肆無忌憚地構想折騰投資者的新招數"。但唐納德·特朗普似乎再次以股市表現評判自己,因此這是個重要里程碑:

特朗普2.0版重返盈利

標普500指數自特朗普就職以來上漲。世界其他地區漲幅更大

來源:彭博社

數據以2025年1月17日為基準日進行標準化處理,基數為100。

自3月拋售潮以來,特別是在4月2日解放日宣佈全面關税導致垂直下跌後,市場復甦始終平穩:

秩序重建

經歷4月震盪後,股市走勢趨於穩定

來源:彭博社

注意事項:年底關税政策尚不明朗。儘管美中在倫敦的談判據稱取得進展,墨西哥鋼鐵關税談判也有推進,但尚無實質性成果。不過形勢可能逆轉。

巴克萊股票戰術策略部(BETS)的亞歷山大·阿爾特曼認為,圍繞去監管和特朗普式刺激政策的看漲敍事始終一致:

看跌的論點不得不頻繁轉變,從高估值下的特朗普波動性(1月)到散户平倉(2月),再到對經濟放緩的擔憂(3月),關税崩潰(4月),國債赤字影響(5月),現在又回到關税和估值問題(6月)。

阿爾特曼評論説,如此頻繁地改變説法是一個明顯的危險信號,表明看跌者急於尋找理由,但關鍵問題是持倉情況:“絕大多數投資者要麼堅持看跌觀點,要麼持倉方式使得美股進一步上漲會對他們當前的投資組合構成問題。”換句話説,股市上漲會讓他們感到痛苦,而這增加了股市上漲的可能性。

正如喬納森·萊文在彭博觀點中指出的,股票分析師的“自下而上”預測在今年初幾個月異常下降後開始回升,這也是一個有利因素。

分析師認為標普500的拋售已經結束

“自下而上”的價格目標正在恢復,這通常是一個好兆頭

來源:彭博

注:基於賣方分析師對各公司的目標價彙總,加權反映指數表現。 自上而下的預估截至5月15日。

如圖表所示,自下而上的分析師通常比自上而下的策略師更樂觀,但趨勢方向至關重要。美股的上漲勢頭強勁。

特朗普賬户

這引出了《一項美麗大法案》中最亮眼的部分——創建特朗普賬户。每個美國新生兒將獲得1000美元投資於税收優惠的指數基金,18歲前不得動用。儘管特朗普執意冠名的做法可能令人不快,但這個想法本身是合理的。

這筆金額雖更多是象徵性的,但經過18年積累後,很可能成長為能切實幫助年輕人開啓人生的資金。在18年的時間跨度裏,標普500指數極有可能帶來收益,而強制不動用這筆資金的紀律性也是寶貴的人生課程。回溯至1989年,特朗普賬户在其持有者成年時從未出現虧損,最低收益率始終保持在150%以上。不過,採用一次性支付方式確實增加了風險。以下是自1989年每季度起算的標普500指數18年總回報率(不足18年的賬户顯示至今回報率):

十八年回報率:波動顯著

特朗普賬户收益穩定,但結果差異巨大

數據來源:彭博社

2008年末或2009年初出生者的賬户積累將極為可觀——這或許暗示當前漲勢難以長期持續。歷史數據還表明,等待時機者往往獲得更高回報。1987年黑色星期一之後、90年代牛市之前入場的投資者所獲收益,充分展現了複利與耐心的力量:

複利的魔力

股票持有時間越長,收益越豐厚

數據來源:彭博社

企業高管們積極支持該計劃,許多公司承諾為員工子女的"特朗普賬户"追加資金。更明顯的缺陷也存在於其他領域:為控制費用,這些被動型賬户將在邊際上放大指數基金既有的市場影響。當其他市場可能提供更優回報時,該計劃卻推動資金投向美國——這項提案強化了"國家資本主義"趨勢,與全球化背道而馳。

這類想法的歷史記錄並不完整,這可以理解,因為它們耗費的是公共資金。託尼·布萊爾政府曾在2002至2010年間在英國推行過類似計劃,名為兒童信託基金(出於某些原因未命名為布萊爾賬户)。與美國提供全民基本金額不同,英國方案採用經濟狀況調查制,對貧困家庭新生兒給予更高額度。該計劃還依託英國廣受歡迎的現有“嬰兒債券”政策——即針對新生兒的人壽保險。

英國計劃最終成為金融危機的犧牲品,在2011年被保守黨擱置前,福利已逐年縮水。可悲的是,如今竟需要專門網站幫助民眾查詢子女基金,可見人們確實難以追蹤這些賬户。特朗普賬户很可能重蹈覆轍。

但積極因素也存在。鼓勵兒童購買並持有資產、展示理財之道確有道理。這遠比給青少年開設交易賬户來得明智。

特朗普、常春藤盟校與連帶傷害

隨着特朗普與高等教育界的持續角力,常春藤盟校正動用捐贈基金來彌補政府合約取消及其他資金凍結造成的缺口。他們面臨越來越棘手的問題:該優先拋售哪些資產?而日益明顯的跡象表明,這對私募股權絕非好消息。

耶魯大學捐贈基金正考慮出售價值25億美元的私募股權資產,其他高校也在評估類似方案。該校410億美元的基金規模位居全美第二,僅次於哈佛。這些鉅額儲備常被視為能讓名校輕鬆彌補資金缺口。但現實並非如此簡單。事實上,被高等教育界奉為圭臬的"耶魯模式"推崇長期持有非流動性資產。

數十年來驅動其資產配置的核心邏輯是:他們有能力承擔更高流動性風險,從而通過非流動性資產獲取更大收益。但當真正需要流動性時,這一策略就成了致命弱點。耶魯在二級市場的預期出售將不得不折價,折扣幅度可能高達15%。

多年來,由已故的大衞·斯文森創立的策略始終表現優異。即便在策略奏效期間,斯文森也警告經濟不確定性會使該模式易受流動性危機衝擊。華盛頓方面的施壓意味着清算日正加速逼近。但他們早已收到明確預警。牛津大學盧多維克·法利普認為全球金融危機已昭示風險:

2008年,那些自稱"長期投資者"的美國大學捐贈基金因實際上的短期流動性枯竭而陷入困境。安德魯·安將其案例報告恰當地命名為《清算哈佛》——但諷刺意味卻被他們忽視了。非但沒有吸取教訓,反而變本加厲。配置更多非流動性資產。投資委員會充斥着更多私募和對沖基金出身的"俱樂部成員"。透明度進一步降低。

增加私募股權配置的同時,交易活動卻在放緩,向投資者分配的資金也在減少。過去十年這一趨勢愈發明顯:

私募股權分配金額暴跌

2016年設立的基金至今仍未返還投資者全部本金

數據來源:PitchBook

注:截至2024年6月30日的美國私募股權基金

現金流萎縮是主要擔憂。Markov Processes International的邁克爾·馬爾科夫估計,以往分配金額可達承諾資本的25%:

現在由於交易活動遲滯和市場整體環境,分配金額只有過去的一半。他們無法從私募股權投資中獲得即時現金流。

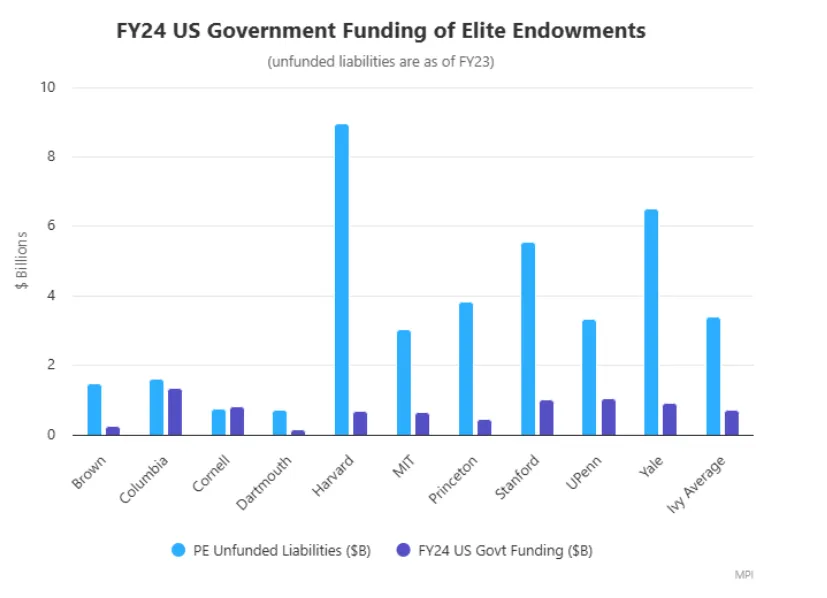

此外,捐贈基金還面臨私募股權未繳出資的累積壓力。MPI將常春藤院校獲得的聯邦撥款與未繳出資並列對比,清晰呈現其流動性危機。2024財年,除康奈爾和哥倫比亞外,各校未繳出資金額遠超政府撥款。若聯邦撥款中斷(目前可能性很大),私募基金的繳款要求將與科研經費形成直接衝突,這將導致:

大學通常每年動用捐贈基金的5%。如果特朗普促使它們更依賴這些資金,捐贈基金將不得不轉向更具流動性的資產,如公開交易的股票甚至債券,以確保能獲取足夠現金。這再次引發了關於耶魯模型的爭論。它尚未消亡。馬爾科夫認為,需要審慎維持資產配置和平衡時機。例如,如果私募股權投資組合在2021年增長60%,捐贈基金應進行再平衡:

大學通常每年動用捐贈基金的5%。如果特朗普促使它們更依賴這些資金,捐贈基金將不得不轉向更具流動性的資產,如公開交易的股票甚至債券,以確保能獲取足夠現金。這再次引發了關於耶魯模型的爭論。它尚未消亡。馬爾科夫認為,需要審慎維持資產配置和平衡時機。例如,如果私募股權投資組合在2021年增長60%,捐贈基金應進行再平衡:

這就像分母效應——某一資產類別的增長會導致過度暴露。意識到這一點後,他們本應表示:“私募股權很棒,但它不可持續也不謹慎。讓我們平衡一下。“現在他們正以更高折價出售。長期來看該模型沒有問題,但必須謹慎管理流動性。

新投資組合至少四年內不會返還現金,需依靠成熟組合產生收益以滿足出資要求。捐贈基金的成敗差異將取決於誰最能管控這一風險。

**——**理查德·阿比

生存指南

一些音頻宣傳。如果你好奇我用西班牙語採訪克勞迪婭·希恩鮑姆會是什麼效果,機會來了。在彭博社工作七年後,西語頻道終於發現我會説西班牙語。糟了。另請收聽我們妙趣橫生的新節目《每個人的生意》播客。我覺得《紐約時報》每日播客中解釋稀土的那期極具價值——在分析倫敦成果時值得一聽。

更多來自彭博觀點的內容

- 喬納森·萊文:股票分析師對解放日關税過於樂觀

- 克萊夫·克魯克:特朗普的關税政策可能比他本人更持久

- 萊昂內爾·勞倫特:馬斯克是從天而降的火箭人,身價3500億美元

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。