以色列與伊朗衝突升級加劇地緣政治市場風險——彭博社

Srinivasan Sivabalan, Julien Ponthus, Allegra Catelli, Alexandra Semenova

6月15日,以色列救援人員正在巴特亞姆徹夜遭伊朗導彈襲擊的廢墟中展開搜救。

6月15日,以色列救援人員正在巴特亞姆徹夜遭伊朗導彈襲擊的廢墟中展開搜救。

攝影師:Menahem Kahana/AFP/Getty Images隨着以色列和伊朗持續交火且無停火跡象,金融市場將於週一重新開盤,投資者將密切關注不斷升級的地緣政治緊張局勢。

以色列週日報告稱伊朗發動了新導彈襲擊,並表示正在對德黑蘭實施同步打擊。兩國對峙進入第三天,這迅速演變為這對宿敵之間最嚴重的衝突。

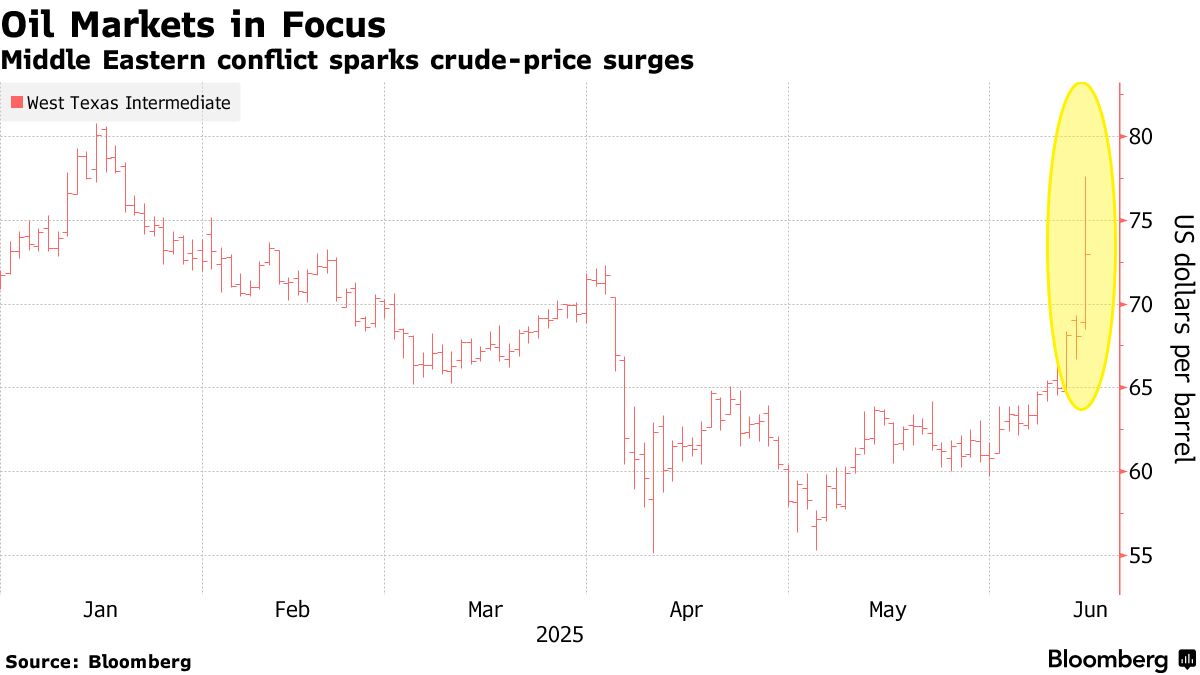

目前市場最大反應體現在原油領域,由於擔心衝突可能擴大並導致關鍵產油區供應中斷,上週五油價暴漲逾7%。黃金和美元等傳統避險資產雖有所上漲,但新的通脹擔憂令國債承壓。截至紐約時間週日上午晚些時候,比特幣小幅走高。

考慮到兩國以往最終都實現局勢緩和的類似對峙,部分投資者上週選擇觀望以評估緊張局勢持續時間。但當前衝突的持續時間和激烈程度仍可能令週一的避險資產蒙上陰影。此前以色列對伊朗發動首輪空襲後,MSCI全球發達市場股票指數上週五已創下四月以來最大跌幅。

考慮到兩國以往最終都實現局勢緩和的類似對峙,部分投資者上週選擇觀望以評估緊張局勢持續時間。但當前衝突的持續時間和激烈程度仍可能令週一的避險資產蒙上陰影。此前以色列對伊朗發動首輪空襲後,MSCI全球發達市場股票指數上週五已創下四月以來最大跌幅。

“這是一次重大升級,這些國家實際上已處於戰爭狀態,”瓊斯交易公司首席市場策略師邁克爾·奧魯爾克表示。“其影響將更為深遠且持續時間更長,”他補充説,股市可能走弱,尤其是在近期上漲之後。

地區風險

在該地區,多數中東股指週日下挫,埃及主要股指創下13個月來最大跌幅,沙特阿拉伯股指盤中觸及2023年10月以來最低水平。隨着軍火供應商埃爾比特系統公司股價反彈,以色列股市基準指數收復失地。

交易員正在評估新的地緣政治風險,同時他們也在應對全球貿易關係的不穩定、美國總統特朗普可能出台的新關税、經濟逆流、俄烏持續衝突以及美國國內抗議活動導致的政治緊張局勢加劇。

“除非油價持續高企並推高通脹,否則這更可能是一次暫停而非恐慌,因為其他因素正在推動市場,”Roundhill投資公司首席執行官戴夫·馬紮表示。“這可能提供一個買入機會,但由於市場已從近期低點大幅反彈,進一步上漲將更加困難。”

以下是策略師和分析師對投資者週一可能反應的評論:

德意志銀行全球外匯策略主管喬治·薩拉維諾斯

在最悲觀的情景下,即伊朗石油供應完全中斷且霍爾木茲海峽關閉,油價可能升至每桶120美元以上。在伊朗出口減少50%但未造成更廣泛中斷的較温和情景下,油價飆升將限制在當前水平附近,這意味着市場目前定價已反映這一情景。

J. Safra Sarasin銀行股票策略師Wolf von Rotberg

市場應為長期不確定性做好準備。衝突很可能持續多日,風險傾向於下行。通過投資能源市場對沖潛在石油供應鏈中斷風險,並增持可能加速結構性上漲的黃金,是保護投資組合免受中東局勢升級影響的最佳方式。

Tellimer策略師Hasnain Malik

油價飆升反映了伊朗出口中斷的風險,但並未體現霍爾木茲海峽(全球20%石油運輸通道)的嚴重中斷。不過東歐市場已證明,只要出現衝突不會外溢的跡象,地區市場就能快速復甦。

Frontier Road Ltd創始人Martin Bercetche

波動性將持續存在,市場尚未對地緣政治問號做出調整。本週末局勢升級,市場理應負面反應,但我深知不確定性將延續,因此不會妄測市場走向。

Richelieu集團首席投資官Alexandre Hezez

持續數月下跌的油價原本讓央行得以降息,如今可能成為經濟破壞性因素並導致滯脹——這種情形此前已被排除。面對石油危機央行將如何應對?通脹與增長顯然面臨雙重風險。唯一具備保護性的資產仍是石油和黃金,美元預計將走強。

AXA IM歐洲股票主管吉爾斯·吉布

這一催化劑很可能引發股市進一步獲利了結。近期股市在經濟疲軟和每股收益增長預期低迷的情況下大幅上漲,估值處於高位,尤其是在美國。市場目前缺乏實質性的順風因素。從行業來看,石油巨頭可能會受到強烈追捧,因為該行業近期表現不佳。油價飆升正在改變市場走向。

Pictet Asset Management高級投資顧問克里斯托弗·登比克

自週三以來,對沖基金和交易員一直在通過購買VIX看漲期權來避險。他們很可能會加強這些頭寸,並策略性地增持黃金,尤其是國防類股票。至於石油,自5月底以來對沖基金一直是淨買家,而市場其他參與者同期卻在拋售。沒有理由平倉這些頭寸。機構投資者則不同。許多人只是增加了對沖,但幾乎沒有改變配置,因為他們知道這類地緣政治事件對中期投資組合影響甚微。

Liquidnet Alpha跨資產銷售交易員安東尼·貝尼舒

就石油而言,沙特有足夠的閒置產能來控制局勢,而伊朗的選擇餘地不大。如果他們襲擊美國資產,可能會直接將美國捲入衝突。除非美國介入,否則不會出現真正的石油危機。即使伊朗大不里士煉油廠遇襲,供應看起來仍保持穩定。歐佩克可以輕鬆彌補任何小規模損失,就像他們在俄烏衝突期間所做的那樣。

法國盛寶銀行銷售交易主管安德烈亞·圖尼

僅就股市而言,這場衝突並非遊戲規則改變者。它是局部性的,真正的主要影響是在石油上。我不認為伊朗人會封鎖霍爾木茲海峽,但這當然會改變衝突的維度。如果美國直接介入,情況也會如此,但目前看來不太可能。話雖如此,明天的開盤顯然不會太好。

瑞士Oddo BHF投資辦公室主管亞瑟·朱魯斯

油價持續上漲可能會阻止甚至逆轉當前的通縮趨勢,這將迫使央行在更長時間內維持利率在當前水平。主要的不確定性在於美元的走勢,它夾在潛在的石油衝擊和美國政府正在進行的貨幣政策調整之間。全球經濟增長也可能再次被下調。在這樣的環境下,高質量的股票,即那些現金流強勁、債務低、盈利勢頭積極的股票,可能會表現優異。

Tikehau Capital資本市場策略主管拉斐爾·圖因

目前股市的地緣政治風險溢價有限,但我們可以想象它開始自我定價。與此同時,可以説在避險資產方面存在一種制度性變化。美元不再像過去那樣作為這類事件的典型對沖工具,國債也是如此。現在是黃金、白銀或不同類型的價值儲存手段在發揮這一作用。

22V Research創始人丹尼斯·德布舍爾

極端情況下,對沖戰爭或地緣政治風險確實非常困難。在核事件發生前減持英偉達股票有意義嗎?在全球災難前為市場添加風險溢價?不。持有針對此類結果的尾部對沖才是有意義的。

若因戰爭、空襲等因素假設市場持續拋售,投資者需要判斷通脹、企業盈利或實際利率可能受到持久影響。這才是關鍵因素。因此,如果預計通脹飆升是暫時的,且美股沒有明顯的盈利下行風險,那麼逢低買入戰爭相關股票一直是有利可圖的。

Leuthold Group首席投資官道格·拉姆齊

我肯定不會將這次下跌視為買入機會。消費者和CEO信心已經非常低迷,衝突可能使其進一步下滑。

Interactive Brokers首席策略師史蒂夫·索斯尼克

短期來看,隨着事態發展,這可能意味着美股在週末及隨後幾天面臨更多頭條風險。事態有各種可能惡化的方式。鑑於交易員的積極勢頭和情緒,他們認為目前只需適度謹慎。當地緣政治因素介入時,我傾向於關注大宗商品和債券。它們較少受到敍事幹擾。石油交易員告訴我們,他們並非毫不擔憂。也許沒有恐慌,但顯然也不樂觀。

ING首席投資策略師文森特·朱文斯

我並不預期會出現拋售。市場可能會有些狂熱,但我不認為會崩盤。即使我們對這類資產持中性態度,也不認為有必要減少股票持倉。目前,我們的基本假設是衝突不會升級為重大地區危機。