對市場而言,以色列-伊朗戰爭已經結束——彭博社

John Authers

伊朗國家電視台遭襲後的現場。

伊朗國家電視台遭襲後的現場。

圖片來源:Getty

訂閲John Authers的新聞簡報直達郵箱,請點擊此處註冊。

今日要點:

- 就市場而言,以色列-伊朗衝突已結束。

- 但對以色列和伊朗的民眾來説,衝突遠未停止。

- 伊朗尋求和解;以色列卻襲擊了伊朗電視台。

- 比特幣在此次伊朗衝突中的表現遠優於上一次

- 附:格林納達——比古巴宜人得多

冷血計算 vs 盲目樂觀

國際市場的反應似乎表明,他們認為中東最新衝突會像過去十年該地區其他衝突一樣迅速平息。這種判斷正確嗎?

隨着以伊雙方持續互相轟炸,週一金價下跌、國債收益率上升、股市波動率下降。最令人驚訝的是股市反彈——相對於長期債券,當前股票強勢程度已超過特朗普總統就職次日水平:

風險偏好全面迴歸!

股票相對債券的強勢程度創總統就職周以來新高

來源:彭博社

數據以2024年1月2日為基準日按100係數標準化。

“風險偏好環境"的所有典型跡象均已顯現。儘管以色列對伊朗核設施的襲擊長期被視為可能惡化全球風險環境的"重大事件”,但週一油價卻出現下跌,且遠低於1月峯值:

石油:從解放日到覺醒雄獅

油價仍未回升至解放日暴跌前水平

來源:彭博社

伊朗正試圖尋找衝突出路,但佔據優勢的以色列並無停火意願。可以説,在未發生可能嚴重製約石油供應的事態(如伊朗封鎖霍爾木茲海峽或以色列破壞伊朗石油生產)的情況下,市場反而呈現"積極"態勢。但隨着內塔尼亞胡總理的持續施壓,此類風險仍懸而未決。

彭博觀點用石油換政治利益是糟糕的交易英國住房投資熱潮早該到來以色列在黎巴嫩有應對伊朗的現成模式印度銀行欺詐需要理性應對那麼市場平靜態勢是否合理?以下是正反方論據:

支持市場平靜的論據

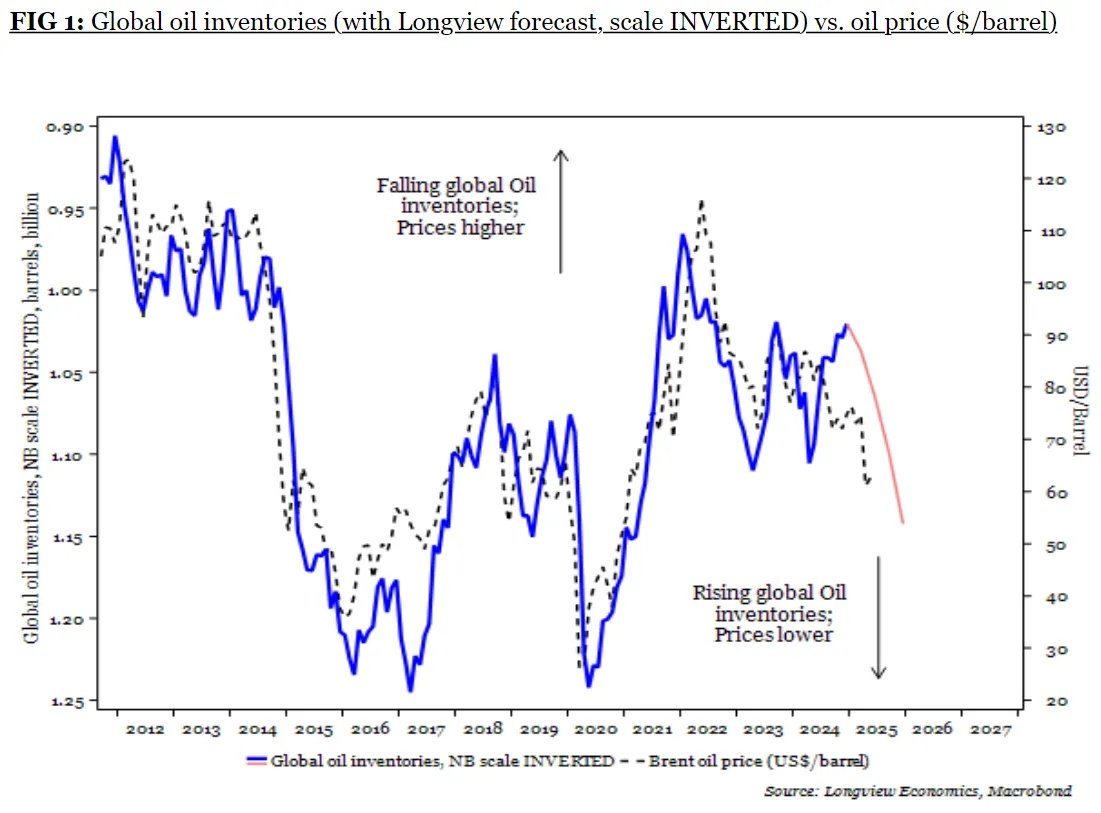

中東衝突影響市場與全球經濟的關鍵在於油價波動。據此判斷,以色列選擇了"理想"時機。石油庫存持續增加,歐佩克+國家雖試圖限產,但多數成員國樂見其成。這種態勢對油價形成下行壓力。倫敦Longview Economics的哈里·科爾文用圖表揭示了當前態勢:

朗維尤指出,石油市場總能預判以色列-伊朗衝突並提前定價。消息爆發時原油衝高,隨後回落。去年4月導彈互射時就曾出現這種情況。科爾文評論稱"這次可能重演相似劇本",因5月5日低點以來油價已上漲20%——或許正是對沖突再起的預期反應。

朗維尤指出,石油市場總能預判以色列-伊朗衝突並提前定價。消息爆發時原油衝高,隨後回落。去年4月導彈互射時就曾出現這種情況。科爾文評論稱"這次可能重演相似劇本",因5月5日低點以來油價已上漲20%——或許正是對沖突再起的預期反應。

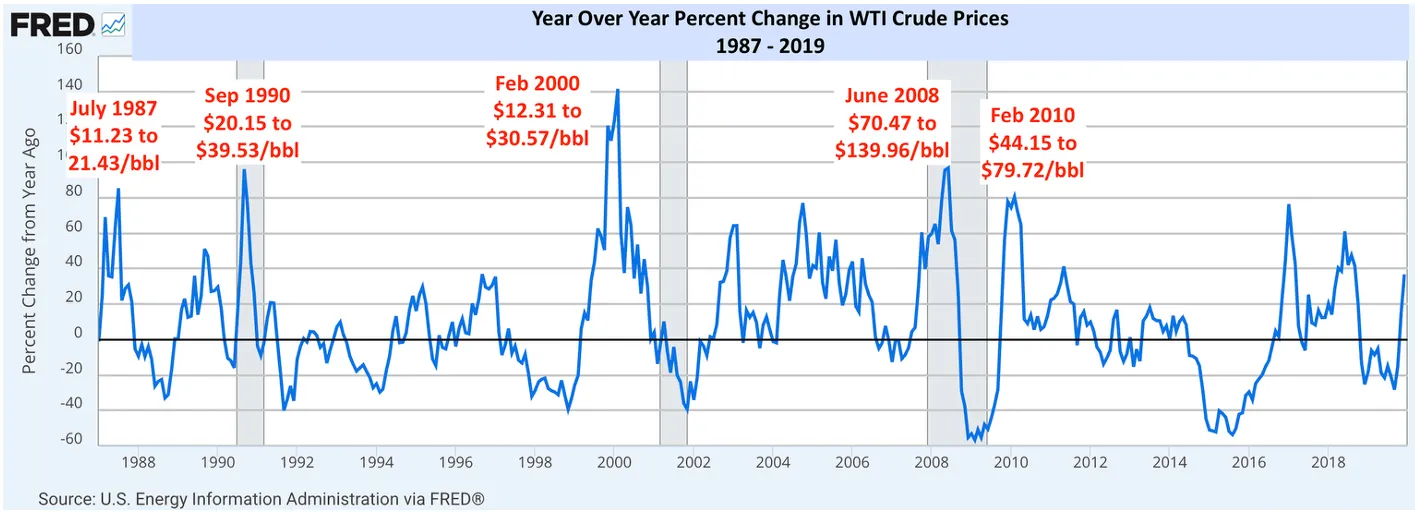

歷史數據表明,油價需翻倍才能引發西方經濟衰退。1970年代確實如此。DataTrek國際尼古拉斯·科拉斯藉助聖路易斯聯儲FRED服務繪製的圖表顯示,1987年至疫情期間,每次經濟衰退都緊隨油價翻倍而來:

1987年和2010年另外兩次油價翻倍,發生在"觸及多年低點後迴歸常態,而非突破十年高位"時期。鑑於近期低點為57.5美元,這意味着西德克薩斯中質原油需漲至115美元才可能引發衰退——且很可能要突破俄烏戰爭後的峯值(當時連續數日高於120美元)。目前WTI僅72美元,相距甚遠。

1987年和2010年另外兩次油價翻倍,發生在"觸及多年低點後迴歸常態,而非突破十年高位"時期。鑑於近期低點為57.5美元,這意味着西德克薩斯中質原油需漲至115美元才可能引發衰退——且很可能要突破俄烏戰爭後的峯值(當時連續數日高於120美元)。目前WTI僅72美元,相距甚遠。

拋開當前特殊情況,歷史來看市場完全能消化重大地緣政治衝擊。希特勒入侵法國和1973年贖罪日戰爭屬於罕見例外。德意志銀行吉姆·裏德還提供了這項數據:

歷史數據顯示,標普500指數通常在地緣政治衝擊後的三週內下跌約-6%,但隨後三週內會完全反彈… 由於當前股票倉位已處於較低水平(低於均值0.33個標準差,即第28百分位),這次出現更大幅度拋售的門檻更高。

德意志銀行研究人員列舉了1939年以來引發市場拋售的32起政治事件。這些事件中位數顯示,市場平均需要16個交易日觸底,之後17天收復全部失地。難怪交易員將任何地緣政治下跌都視為買入機會。

其中也不乏意外案例:1962年10月古巴導彈危機(人類最接近核末日的事件)後,標普500僅用9天就收復失地;而二十年後,1983年10月美國入侵格林納達的加勒比海衝突卻導致市場耗時304天才恢復。

表面類似事件間的差異同樣顯著:1967年六日戰爭後復甦耗時40天;贖罪日戰爭則因阿拉伯石油禁運影響用了1,475天。尾部風險始終存在——關鍵在於其雖概率較低,但風險管理必須予以考量。

警惕自滿情緒

風險真的如此之低?福特漢姆全球預見公司的蒂娜·福特漢姆指出:“能夠衝擊油價的中東風險事件門檻已大幅提高。美國頁岩氣的出現確實削弱了中東事件對油市的影響力。但市場似乎完全否定了風險存在,這種判斷是錯誤的。”

思考接下來可能發生的情況,Signum Global Advisors的安德魯·畢曉普提出的這一框架是個有用的起點:

- 20%:伊朗先發制人投降(以色列接受)。

- 45%:以色列完成任務(隨後伊朗投降)。

- 25%:美國干預。

- 10%:伊朗核突破意外。

這個概率看起來大致準確;以色列挑起事端,其軍方清楚自己在做什麼,且無意停手,最終很可能得償所願。有三分之二的概率會出現對市場無礙的結果。然而,10%的伊朗擁核可能性——尤其當面臨政權更迭的緊迫風險時——仍意味着足夠糟糕的結局,這足以成為至少部分撤資的理由。

另有觀點認為最令人擔憂的情形實際影響有限。斯巴達大宗商品的尼爾·克羅斯比指出,若伊朗封鎖霍爾木茲海峽,西方海軍會迅速採取行動重開航道。即便封鎖持續,後果或許不如表面嚴重:

沙特擁有閒置原油產能,但真正問題在於出口渠道。沙特每日僅通過西海岸出口約100-150萬桶原油,經霍爾木茲海峽出口約500萬桶。沙特東西原油管道正是為此場景建造,其500萬桶/日的官方運力…很可能已調整或可迅速轉為向西輸送原油。

因此理論上,大部分沙特石油出口可改道霍爾木茲海峽以外。他強調這是"最佳情況"設想,但交易員們對此反應積極。博弈論也支持海峽將維持開放的觀點——這是伊朗只能使用一次的終極手段,且會激怒全球各國,遠不止以色列和美國。例如中國會極力避免海峽關閉,想必已向伊朗表明立場。同理,以色列也可能因盟友反對後果而剋制對伊朗產油設施的襲擊。

一艘油輪正駛向阿曼附近的霍爾木茲海峽。攝影師:Marwan Naamani/AFP/Getty但這些都無法消除尾部風險。以色列雖佔上風,但若將伊朗逼至絕境,極端反應仍可能發生。轟炸國家電視台頗有雪上加霜的意味,既無助於阻止核擴散,反倒像在推動政權更迭。鮮有人會為伊朗現政府倒台哀悼,正如當年伊拉克薩達姆政權垮台時一樣——但後續事件證明了這種策略的風險性。

一艘油輪正駛向阿曼附近的霍爾木茲海峽。攝影師:Marwan Naamani/AFP/Getty但這些都無法消除尾部風險。以色列雖佔上風,但若將伊朗逼至絕境,極端反應仍可能發生。轟炸國家電視台頗有雪上加霜的意味,既無助於阻止核擴散,反倒像在推動政權更迭。鮮有人會為伊朗現政府倒台哀悼,正如當年伊拉克薩達姆政權垮台時一樣——但後續事件證明了這種策略的風險性。

將伊朗逼入絕境同樣危險。BCA研究的馬特·格特肯指出,以色列的襲擊"將持續到伊朗被迫通過打擊地區石油供應來促使美國製約以色列"。這可能適得其反——而特朗普善變的性格更添變數。因此格特肯認為,投資者應為更廣泛的經濟衝擊做好準備。

情況很可能最終都會好轉。但對投資者目前承擔的風險而言,事態惡化到極其糟糕境地的概率仍然過高。

比特幣的轉型

比特幣再次難以證明其作為避險資產的可靠性,但它作為"風險偏好"工具的表現卻相當亮眼。上週四隨着以伊衝突升級出現的拋售轉瞬即逝,本週一該貨幣反而飆升了4.9%。這比黃金的表現更優——儘管黃金在此類危機時期通常表現強勁,但當日下跌近1%,不過其歷史高點仍近在咫尺:

比特幣在黃金的主場擊敗黃金

中東危機後加密貨幣資產的反彈重燃其避險屬性

來源:彭博社

比特幣尚不能與黃金匹敵作為避險資產。但它可能正在發展這種特質。在這份分析中,加密投資機構Frnt Financial的分析師指出,該資產對去年四月以伊衝突的反應存在顯著差異。

當時比特幣暴跌約13%,可能是由於短線動量交易者尋求風險再平衡所致。而週四晚的拋售更可能是快速套現需求驅動。但深層原因或許不止於此。Frnt Financial表示:

對比特幣支持者而言,該資產的避險屬性自誕生之初就顯而易見。但到2025年,由於拉里·芬克的倡導或美國副總統JD·萬斯上月宣稱BTC"正成為美國的戰略資產"等因素,這一理念已觸達更廣泛人羣。

Arca投資公司的傑夫·多曼指出,投資者正在提出更具挑戰性的問題,並尋找類似傳統金融工具的資產。這為機構資本、養老基金、捐贈基金和主權財富基金打開了大門——它們不再追逐下一個網紅幣,而是日益關注能產生收益、現金流和治理權的資產:

富達數字資產、富蘭克林坦伯頓和貝萊德等公司已開始將這些原則納入其戰略。它們感興趣的是"能產生現金流的加密資產",而不僅是有社區支持的加密貨幣。

監管政策解釋了這一現象。在加里·根斯勒領導下,美國證券交易委員會瞄準了向代幣持有者返還價值的項目,將許多項目定性為未註冊證券。新制度旨在允許機構採用數字資產。這使得加密資產變得比其創始人設想的更為傳統和機構化——但在危機中似乎確實更具韌性。

**——**理查德·阿比

生存指南

回到格林納達,這個香料之島是我在地球上最喜愛的地方之一。它不僅比古巴造成了更持久的經濟損害(見上文),還是度假的絕佳去處。過去半個世紀裏,沒有任何國家——甚至古巴——經歷過如此跌宕起伏的劇情:大英帝國、獨立、獨裁統治、共產主義革命、血腥的極端共產主義反革命、美國入侵,直至現在的民主制度。你不得不愛上這裏。

更多來自彭博觀點的內容

- 斯蒂芬·米姆:這本1970年代的暢銷書或許能拯救精疲力竭的千禧一代

- 克萊夫·克魯克:美國的移民亂象顯示其作為法治國家的失敗

- 大衞·菲克林:芯片贏得了冷戰。稀土可能贏得下一場

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。