美國對伊朗實施打擊:期權交易員應對股市對風險反應平淡的局面 - 彭博社

Christian Dass

加利福尼亞州長灘附近的油輪。

加利福尼亞州長灘附近的油輪。

攝影師:Patrick T. Fallon/Bloomberg面對日益加劇的地緣政治威脅,股市近期的平靜讓期權交易員陷入兩難:賣出波動率可能在中東衝突升級時措手不及;買入波動率又會在實際波動保持低迷時不斷消耗溢價。隨着美國襲擊伊朗核設施,這種緊張態勢將進一步加劇。

雖然石油市場仍可能對沖突升級反應最劇烈,但隨着交易員試圖消化風險,股市波動率可能先行走高。自以色列一週多前對伊朗發動空襲以來,油價已飆升11%,原油波動率躍升至2022年俄羅斯入侵烏克蘭以來的最高水平。相比之下,標普500指數僅下跌1.3%。

閲讀更多:美國空襲伊朗核設施,中東面臨全面戰爭風險

“市場會有反應,但股市反應可能仍然有限,“瑞銀全球財富管理策略師Anthi Tsouvali表示,“投資者還需考慮油價上漲對通脹的影響。”

部分交易員可能已對特朗普的反覆無常感到麻木,或只是厭倦了追逐頭條:六個月內,市場從"買入"轉向"賣出”,如今又陷入更模糊的狀態。他們已習慣在風險消退時迅速反彈——最新油價飆升可能重演這一幕,這或將維持美國高通脹並延緩美聯儲降息步伐。

這是像IUR Capital創始人兼董事總經理加雷斯·瑞安這樣的波動率交易員面臨的兩難困境。

“在當前水平賣出波動率本身就帶有波動事件的風險,但為押注波動率飆升而支付權利金也意味着持有一項不斷貶值的資產,“瑞安上週表示。

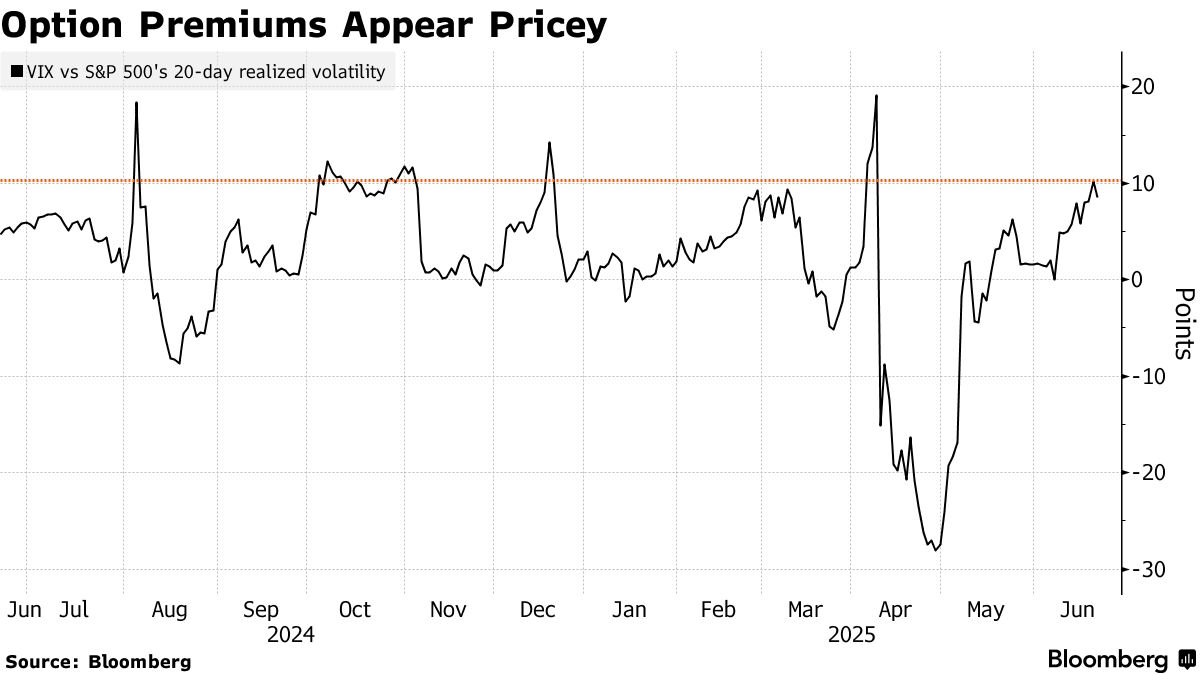

對期權市場而言,這種環境造成了混亂局面。一方面,隱含波動率已較兩個月前的高點大幅下降;但另一方面,權利金並不便宜:主要股指實際波動的崩潰使其顯得昂貴。截至上週五,Cboe波動率指數相對於標普500實際波動率處於4月以來的最高水平附近。歐洲股票和在港交易的中國股票也呈現類似趨勢。

對期權市場而言,這種環境造成了混亂局面。一方面,隱含波動率已較兩個月前的高點大幅下降;但另一方面,權利金並不便宜:主要股指實際波動的崩潰使其顯得昂貴。截至上週五,Cboe波動率指數相對於標普500實際波動率處於4月以來的最高水平附近。歐洲股票和在港交易的中國股票也呈現類似趨勢。

儘管期權市場在解放日前低估了走勢——使得某些波動率結構在其引發的"伽馬衝擊"期間獲利頗豐——但在頭條風險影響減弱的當下,市場環境已然不同。隨着7月9日關税截止日期臨近,一些策略師表示,伽馬多頭頭寸不太可能重現4月那樣的豐厚利潤。

“從戰術層面看,目前回購、相關性和波動率領域普遍缺乏可擴展的機會——歷史性的錯位現象此刻並不存在,“花旗集團英國、歐洲、中東和非洲機構結構主管安託萬·波什雷上週表示。“但這屬於更深層長期趨勢的一部分,尤其是在歷史上作為衍生品風險主要供應方的零售結構化產品領域。”

摩根大通策略師在6月11日指出,投資者已對特朗普政策的反覆無常感到疲憊,他們表示7月9日的最後期限可能會推遲,這將帶來更多不確定性,使堅定交易變得困難。交易已轉向短期合約:上週另一份摩根大通報告顯示,自5月以來標普500期權交易量下降,其中零日到期合約佔比達到59%的新峯值。

股票交易員憂慮加深的一個跡象是:衡量VIX波動率的Cboe VVIX指數已升至過去一年區間的高位,表明人們更有興趣購買期權以保護投資組合免受劇烈波動影響。

這場衝突及股市的平淡反應,使美國石油基金相對於SPDR標普500 ETF的隱含波動率升至2020年新冠疫情初期以來的最高水平。這促使銀行更多地推出石油與股票之間的雙二元混合交易。

這場衝突及股市的平淡反應,使美國石油基金相對於SPDR標普500 ETF的隱含波動率升至2020年新冠疫情初期以來的最高水平。這促使銀行更多地推出石油與股票之間的雙二元混合交易。

“在這種地緣政治和宏觀環境下,混合工具成為自然選擇,近期圍繞石油主題的活動通過方向性和波動性交易與股票(及外匯)掛鈎,“美國銀行歐洲、中東和非洲股票衍生品銷售與結構主管Alexandre Isaaz表示。

為在保持觀點的同時降低風險,一些買方投資者正在使用股票替代等策略——即用期權代替股票頭寸。僅最近幾個月,就有一位交易員為多隻美國大盤股的2027年看漲期權支付了高達30億美元的溢價。

閲讀更多:神秘期權買家豪擲30億美元押注美股上漲

“我並未感受到對沖基金有太多疲態,他們仍在積極尋找機會。在QIS領域的波動率套利策略方面,需求依然存在,“Porcheret表示。“市場普遍處於投資不足狀態,因此痛苦交易仍傾向於上行。”