我們何時應關注銀行的未實現虧損?——彭博社

Joe Weisenthal, Tracy Alloway

加利福尼亞州舊金山硅谷銀行分行的標識。

加利福尼亞州舊金山硅谷銀行分行的標識。

攝影師:David Paul Morris/Bloomberg 你好,歡迎閲讀本期通訊,這是Odd Lots宇宙每日內容的精選合集。有時由我們——喬·韋森塔爾和特雷西·阿洛韋——為您帶來對市場、金融和經濟最新動態的見解。有時則來自我們專家嘉賓和消息源網絡的投稿。無論內容如何,我們保證它總是引人入勝。

如果你喜歡與我們交流,請加入Odd Lots Discord,在這裏你可以隨時與我們和其他聽眾互動聊天。

今天我們很高興為您帶來常駐嘉賓史蒂文·凱利的客座文章。他是 耶魯大學金融穩定項目 的研究副主任,並出版名為 Without Warning 的Substack專欄。

別忘了,我們在紐約市舉辦的Odd Lots現場活動就在今晚,持票觀眾請記得準時出席!

史蒂文今日的思考

在最近與摩根大通擬人化投資年鑑——邁克爾·塞姆巴萊斯特——合作的Odd Lots 節目中,特雷西在結束時詢問:“目前你正在關注的一個低調事項是什麼。”

坎伯斯特部分回應道:“一個曾出現又消失但可能捲土重來的説法是,銀行資產負債表上仍存在5000億至7000億美元未實現的利率相關虧損。這個問題並未消失。”

確實如此!隨着利率長期保持高位,2023年3月10日硅谷銀行(SVB)倒閉時引發廣泛關注的問題持續存在,只是未再出現類似SVB的危機事件。

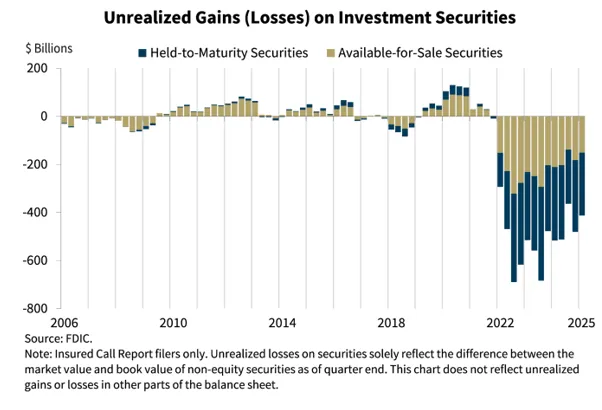

聯邦存款保險公司(FDIC)在上月發佈的2025年第一季度銀行業季度報告中,照例公佈了這張圖表:

FDICFDIC圖表顯示第一季度銀行證券持倉的未實現虧損略有改善,降至4132億美元——但FDIC特別説明:“然而,由於第一季度後長期利率上升,若以當前時點測算,這些未實現虧損的改善大部分可能已被抵消。”若加上貸款組合的未實現利率估值損失(這類數據因採集困難常被文獻忽略,但在10-K和10-Q報表中清晰可見),銀行體系的未實現久期損失很可能已突破1萬億美元大關 [i]。

FDICFDIC圖表顯示第一季度銀行證券持倉的未實現虧損略有改善,降至4132億美元——但FDIC特別説明:“然而,由於第一季度後長期利率上升,若以當前時點測算,這些未實現虧損的改善大部分可能已被抵消。”若加上貸款組合的未實現利率估值損失(這類數據因採集困難常被文獻忽略,但在10-K和10-Q報表中清晰可見),銀行體系的未實現久期損失很可能已突破1萬億美元大關 [i]。

在衡量銀行體系脆弱性時,這無疑是個純粹的軟肋。當然,從宏觀角度而言,我們自然希望銀行系統永遠零虧損。但2023年SVB(這家擁有1750億美元存款的2100億美元規模銀行)倒閉時,市場對其未實現利率虧損(其持有至到期證券組合的虧損額接近其全部資本緩衝規模)的關注實在過度。

多麼直白的故事,對吧?如果未實現損失等於股本,銀行就會資不抵債,投資者將紛紛逃離。然而,這些損失並非秘密,而且在硅谷銀行擠兑時這些損失正在減少。為什麼硅谷銀行和其他一些銀行沒有在2022年第三季度或2023年第三季度倒閉,當時這些損失接近7000億美元?(尤其是2023年第三季度,我們剛從2023年的銀行業危機中走出來僅一個季度?)

要從銀行擠兑的角度理解未實現損失何時“重要”,我們需要明確一些關於銀行業和2023年危機的事實。

1. 健康銀行資產負債表上的資產確實與市價所顯示的價值不同。

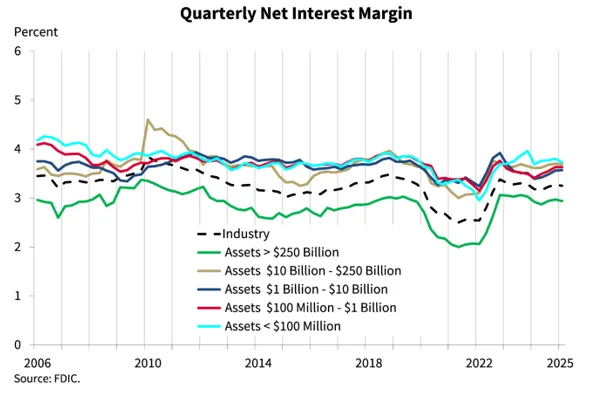

未實現損失問題一直存在,因為銀行持有的美國國債票面利率為2%,而10年期國債收益率一直高於4%。但是,按國債收益率曲線計價,要麼假設出售資產,要麼以國債利率融資——這並不是銀行資產定價的正確融資曲線。對於由強大、穩定的存款業務融資的資產,這些存款仍然支付很少甚至不支付利息,2%的國債應該以溢價定價。這有違直覺——對於那些總是建議通過將所有資產按市價計價來解決危機的人來説尤其如此。使用市價意味着銀行的利差業務是虧損的。事實上,這項業務非常穩定;以下是FDIC的再次説明:

聯邦存款保險公司聯邦存款保險公司因此,對這些持有至到期資產採用歷史成本會計可能是一個足夠合理的折中方案。

聯邦存款保險公司聯邦存款保險公司因此,對這些持有至到期資產採用歷史成本會計可能是一個足夠合理的折中方案。

對銀行過去三年持續存在的大規模未實現久期損失進行初步評估的結論應是:銀行資產負債表仍然是承擔利率風險的卓越技術工具。

我們可以要求銀行減少利率風險敞口(如同許多國際同行不同程度採取的做法),但這些風險要麼會轉移到其他中介機構,要麼會轉化為信用風險。例如,我們可以讓所有企業貸款和住房抵押貸款轉為浮動利率,但這將導致實物支付貸款激增和消費者預算衝擊。雖然這可能使貨幣政策傳導更直接廣泛*[ii]* ,但相比通過專業管理這些風險的金融機構來實施貨幣政策,這種傳導方式是否"更好"、更具韌性?答案並不明確。

2. 儘管普遍認為2023年銀行倒閉事件主因是久期風險,但未實現損失並不能合理解釋哪些銀行在2023年倒閉或瀕臨倒閉。

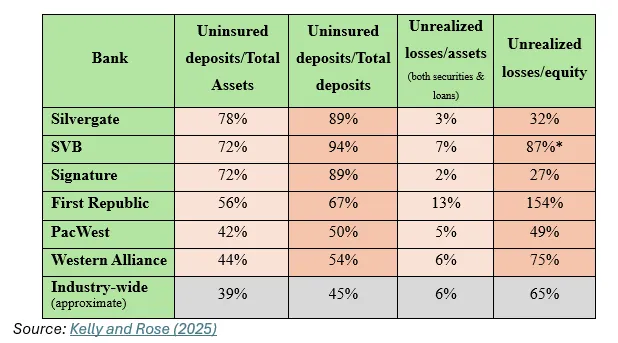

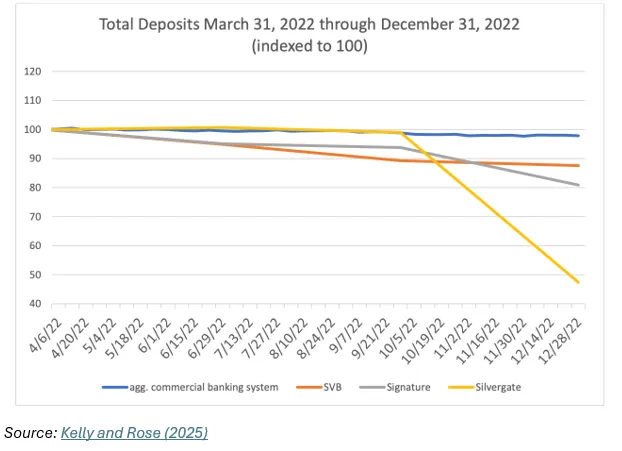

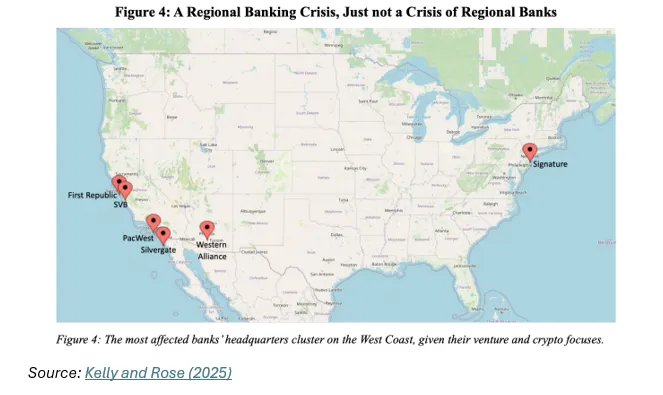

如前所述,硅谷銀行因其未實現損失與股本的比例引發關注。它與第一共和銀行(實際在同一週末已破產,但勉強維持至次年五月)確實在下表最後兩列中表現突出。但為何銀門銀行在硅谷銀行倒閉前兩天率先破產?[iii] 簽名銀行又為何在兩天後步其後塵?最終倖存下來的太平洋西部銀行和西部聯盟銀行(前者通過併購脱險),為何成為受影響次嚴重的機構?

此外,正如國際貨幣基金組織(IMF)2025年2月的一份工作人員報告指出的那樣:“這種(利率)風險敞口並非硅谷銀行獨有:約3%的發達經濟體銀行和6%的新興市場及發展中經濟體銀行存在更大的負向風險敞口。”

此外,正如國際貨幣基金組織(IMF)2025年2月的一份工作人員報告指出的那樣:“這種(利率)風險敞口並非硅谷銀行獨有:約3%的發達經濟體銀行和6%的新興市場及發展中經濟體銀行存在更大的負向風險敞口。”

事實上,許多銀行持有的未實現虧損水平與倒閉銀行相當,卻得以倖免。例如,截至2022年第三季度末:

- 標普全球市場情報報告顯示,在將銀行的有形普通股權益(TCE)按持有至到期(HTM)證券的未實現虧損調整後,54家銀行的TCE比率為負值,另有86家低於2%,還有470家銀行的TCE比率低於5%。

- 美聯儲2023年2月一份現已解密的內部簡報指出,僅HTM證券的未實現虧損超過一級資本50%的銀行就達722家。

此外,這些數字並未計入持有至投資貸款的未實現損失,其總額可能約為持有至到期證券損失的三倍。江、馬特沃斯、皮斯科斯基和塞魯(2023)在2023年3月計算得出,如果“僅一半”未投保儲户提款,190家銀行可能倒閉。

《華爾街日報》甚至在2023年7月(銀行業系統的敏感時期!)刊登了一篇關於聯合銀行的報道,討論其未實現利率損失足以抹去其全部股權*[iv]*。然而,該報道發佈當週其股價上漲,且當季度總存款有所增加。

3. 市場並未“突然”意識到硅谷銀行未實現損失的規模並因此開始擠兑。

3. 市場並未“突然”意識到硅谷銀行未實現損失的規模並因此開始擠兑。

2023年2月,硅谷銀行股票在每股280美元左右橫盤交易,高於前一年年底水平,市值約為140億美元。為何股權投資者和儲户不直接從GAAP股權中扣除未實現損失金額,然後將股價歸零?如上文第2點所示,2023年春季對所有銀行按市價計價本將是一場災難性交易。

對2023年危機前市場紀律有效性的批評似乎暗示,市場本應以100%的概率預見到這些失敗。一旦放棄這種預期,顯然市場確實在折現這些風險。股票分析師至少在SVB倒閉前的三次 季度 財報電話會上就水下債券組合向SVB提問。在KBW銀行指數和KBW地區銀行指數的74只股票中,SVB在2023年3月1日之前的年度表現倒數第二(在其擠兑發生前)。2023年2月《金融時報》一篇關於SVB的文章提到其債券組合中未實現的150億美元虧損:

4. 2023年3月8日晚市場獲得的信息,並非關於SVB資產價值的新情況,而是關於該公司的特許經營價值。

4. 2023年3月8日晚市場獲得的信息,並非關於SVB資產價值的新情況,而是關於該公司的特許經營價值。

利率風險不僅是價格現象,更是數量現象。無論存款利率如何,我們都需要在正常過程中支出。通常,這些流出會被流入(收入或新借款)所抵消,幫助我們維持存款餘額。對於專注於風險投資投資者和公司的銀行來説,流入是什麼?1)VC公司的新融資(包括IPO),以及2)新投資者對VC基金的配置。

隨着利率從0%升至5%,這兩項活動完全 枯竭 了。(值得注意的是,SVB銀行的未實現虧損只是上述英國《金融時報》文章的小標題,其主標題實際聚焦於科技行業的衰退。)2022年最後九個月裏,SVB銀行存款流失了12.5%。這與該行資產負債表或儲户忠誠度無關,純粹是風投機構"燒錢"所致——他們不斷消耗存款且缺乏對沖性資金流入。那些過度聚焦加密貨幣業務的銀行——尤其是Silvergate和Signature銀行——處境更為嚴峻,特別是在FTX破產後:

在上述KBW銀行指數中,截至2023年3月1日的一年裏,表現僅比SVB更差的是Signature銀行。(雖然Silvergate未納入這兩項指數,但其股價表現更為糟糕。)

在上述KBW銀行指數中,截至2023年3月1日的一年裏,表現僅比SVB更差的是Signature銀行。(雖然Silvergate未納入這兩項指數,但其股價表現更為糟糕。)

然而市場普遍預期SVB(及Signature)能夠渡過難關——直到3月8日晚SVB發佈決定性的8-K文件(當晚Silvergate也宣佈將"自願"清算)。

SVB當晚披露,它正在出售其全部可供出售的投資組合(還不是其持有至到期資產),並試圖籌集資金,因為其存款基礎持續侵蝕——自年底以來又減少了100億美元——且速度比之前預期的更快。[v] 更糟糕的是,它公開嘗試籌集22.5億美元資金,但迄今為止只能宣佈籌集到(或有)5億美元,這向市場表明:1)SVB的情況惡化速度超過了其有意籌資的速度,或者2)SVB私下向投資者詳細展示了其財務狀況,但他們拒絕了。這兩種看法對SVB都不利——而且,在 這個 事件中,兩者 都是 真的。

眾所周知的歷史模式是,金融危機緊隨商業週期的頂峯,尤其是在有關不利信息之後。雖然美國範圍內沒有出現經濟衰退,但加息已將高貝塔創新行業推入衰退——這解釋了為什麼最嚴重的傳染不在於未實現的損失,而在於具有類似商業模式的銀行……

在其他條件相同的情況下,銀行資產負債表上未實現的利率損失會影響銀行的:風險承擔能力、股價、抵禦傳染效應的韌性,以及完成併購或籌集資金的能力。但它們何時演變成生死攸關的問題,則取決於宏觀經濟環境和相關銀行的商業模式。核心問題是:這家銀行是否仍具有投資價值?或者更俏皮地説,它能否找到最後貸款人?一家持續經營的銀行資產負債表可以承受巨大壓力——而一旦倒閉,承受力將微乎其微。

在其他條件相同的情況下,銀行資產負債表上未實現的利率損失會影響銀行的:風險承擔能力、股價、抵禦傳染效應的韌性,以及完成併購或籌集資金的能力。但它們何時演變成生死攸關的問題,則取決於宏觀經濟環境和相關銀行的商業模式。核心問題是:這家銀行是否仍具有投資價值?或者更俏皮地説,它能否找到最後貸款人?一家持續經營的銀行資產負債表可以承受巨大壓力——而一旦倒閉,承受力將微乎其微。

[i] 關於2023年危機時的各種估算,參見腳註50。

[ii] 這會讓特蕾西很高興。

[iii] 我已準備好迎接西爾弗蓋特辯護者們發來的無數郵件,堅稱嚴格來説它並未倒閉。它只是“自願清算”,這不過是五十步笑百步;該行已流失過半存款並關閉內部交易網絡。自稱辭職而非技術性破產,並不能改變其必然二選一的結局。貝爾斯登和瑞士信貸嚴格來説也未被監管機構接管——但它們顯然已經垮了。

[iv] 工業銀行股份公司是另一個這樣的案例。

[v] “雖然風險投資部署符合預期,但客户現金消耗仍居高不下,並在2月份進一步增加,導致存款低於預期。”

播客內容

最近有很多關於美國先進製造業的討論。但有些人不僅僅是在談論它。有些人實際上正在做這件事,或者至少正在嘗試。在本期節目中,我們與Boom Supersonic的創始人兼首席執行官Blake Scholl進行了交談,該公司正試圖建造一架超音速商用噴氣機,並在協和飛機失敗的地方取得成功。我們討論了他的公司的歷程、在美國建造的挑戰,以及該國更廣泛的民用航空歷史,包括波音公司的困境。

更多來自彭博社的內容

喜歡Odd Lots? 看看這些新聞簡報:

- 市場日報,瞭解股票、債券、外匯和大宗商品的動態

- 走向私有化,關注私人市場及資本從公眾視野轉移的力量

- 首席財務官簡報,瞭解財務領導者需要知道的內容

- 交易,涵蓋從IPO到初創企業投資的各種交易和分析

- 金錢事務,彭博觀點專欄作家Matt Levine關於華爾街和金融的每日新聞簡報

您可獨家獲取其他僅限訂閲者的新聞簡報。點擊此處瀏覽所有新聞簡報,充分利用您的彭博訂閲權益。