台灣壽險業陷入高成本外匯對沖困境——彭博社

Chien-Hua Wan, Masaki Kondo

台灣壽險公司在5月新台幣暴漲時措手不及,有跡象表明它們的痛苦才剛剛開始。

根據彭博分析,台灣主要壽險公司第一季度外匯避險比例僅覆蓋其債券與股票海外持倉的47.2%,創下至少2013年以來新低。該研究基於企業季度財報資料顯示,這一保護水平已從2017年61.9%的歷史峯值持續下滑。

由於對沖成本攀升且年初前三個月新台幣匯率橫盤震盪,島內保險公司縮減了避險規模——這可能帶來嚴重後果。這些公司90%以上的海外資產以美元計價,若美元繼續貶值,它們將再度暴露在劇烈波動風險中,正是這種波動在5月初推動新台幣創下近四十年來最大單日漲幅。

“高昂的對沖成本構成重大挑戰,限制了短期內大幅提升對沖比率的空間,“惠譽評級亞太保險業高級董事Stella Ng表示,“我們認為壽險公司正在成本與風險之間進行權衡。”

台灣與日本壽險公司雙雙削減外匯對沖

外匯衍生品佔海外資產比例

資料來源:彭博社、壽險公司報告

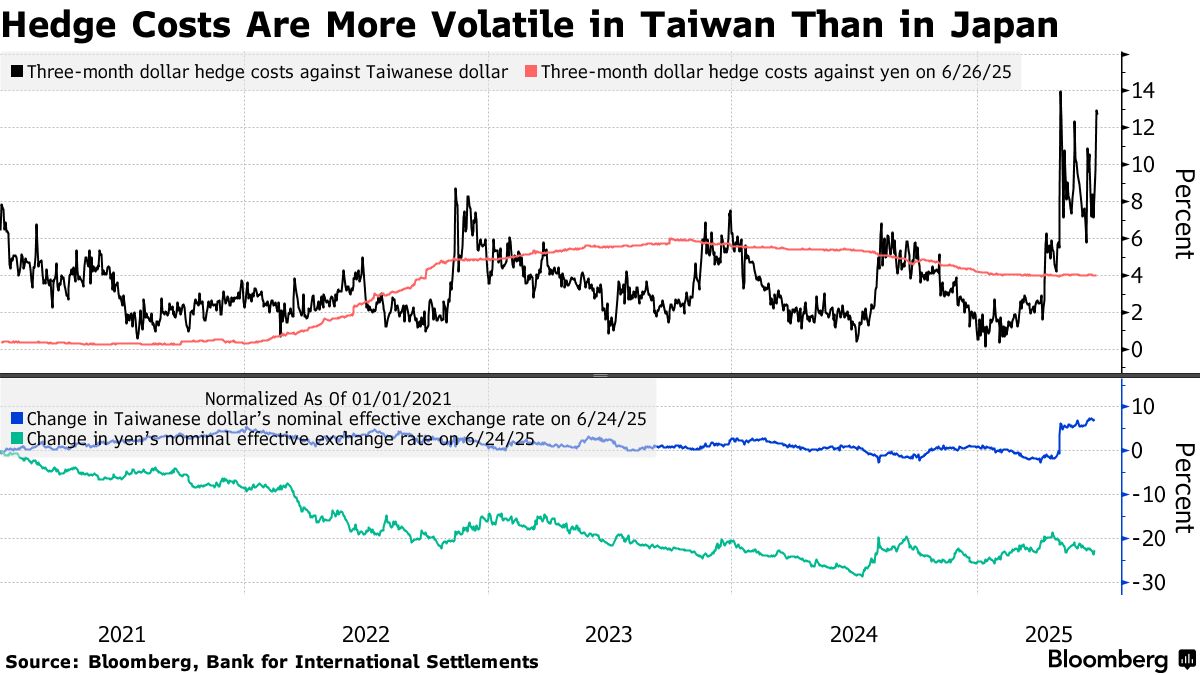

台灣壽險公司使用遠期合約進行三個月美元對沖的成本高達9%,約為十年期美債收益率的兩倍。相比之下,日本壽險公司的同類對沖成本僅為4%。

五月間新台幣對美元匯率暴漲逾6%,迫使當地保險公司要麼支付高額成本對沖貨幣進一步升值風險,要麼面臨其約7800億美元海外資產賬面虧損擴大的風險。

新台幣週一尾盤雖下跌,但本季度對美元仍升值約11%,表現優於彭博追蹤的其他30種主要貨幣。有理由相信新台幣將繼續走強——隨着美國例外主義吸引力的減弱削弱了美元需求,且台北與華盛頓之間的貿易談判持續取得進展。

彭博分析顯示,台灣保險公司通過無本金交割遠期合約和貨幣互換等外匯衍生品尋求避險。這一比例低於台灣金融監督管理委員會報告的64.1%,部分原因是監管機構統計中包含了替代性對沖策略。

該差異也可能反映出:以外匯計價的保險保單通常無需對沖,因其本身已有外幣資產作為支撐。

除了對沖操作外,台灣保險公司還擁有外匯估值準備金作為額外緩衝。監管機構近期修訂了規則,允許保險公司動用該儲備金來抵消外幣損失。

除了對沖操作外,台灣保險公司還擁有外匯估值準備金作為額外緩衝。監管機構近期修訂了規則,允許保險公司動用該儲備金來抵消外幣損失。

中華信評總監張書評表示:“我預計壽險公司的對沖比例只會小幅上升,因為多數公司已申請採用新的外匯估值準備金制度。若選擇傳統對沖工具,成本將付諸東流,而準備金可留待未來使用。”

但不斷縮水的準備金可能使保險公司別無選擇,只能增加對沖。根據金管會數據,該儲備池今年已縮減2008億新台幣(69億美元),截至5月底僅剩188億新台幣。

法國巴黎銀行香港市場策略師許博迪在研究報告中指出:“外匯波動準備金的減少應促使壽險公司在管理外匯風險時更加審慎。壽險公司可能被迫承擔NDF對沖的相對高成本,以充分對沖其海外投資的外匯風險。”