選股高手在市場動盪中慧眼識珠,挖掘價值——彭博社

Natalia Kniazhevich

價值投資在美國股市長期失寵,上一季度也不例外,一個表現不佳的股票指數遠遠落後於大盤的瘋狂上漲。

但對於專注於低迷公司的選股者來説,這也是一個閃耀的時刻。Jefferies彙編的數據顯示,約63%投資於廉價大盤股的主動型基金經理在第二季度跑贏了基準,這是自2020年疫情低谷以來的最佳表現。

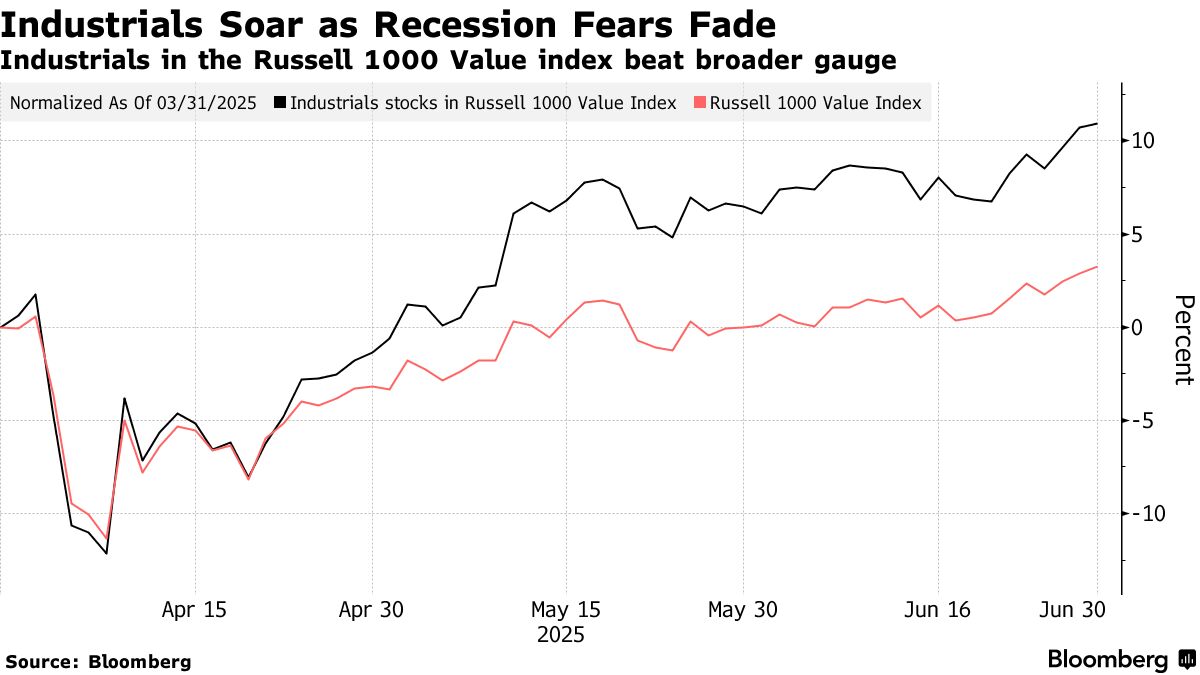

雖然大部分注意力都集中在引領股市從4月低點反彈的超級大盤股上,但知道在哪裏尋找機會的基金經理們也能在價值股中發現巨大的機會。Jefferies數據顯示,價值型基金經理紛紛湧入工業類股,該類股上一季度上漲11%,與標普500指數持平,同時避開了公用事業、消費必需品和房地產等債券替代品,這些是羅素1000價值指數上一季度表現最差的板塊。

尤其是對經濟敏感的工業板塊的強勢表現,為受挫的價值板塊帶來了好兆頭,一些市場觀察人士預計,隨着增長保持穩健且降息前景明朗,該板塊將迎來更廣泛的強勢。

尤其是對經濟敏感的工業板塊的強勢表現,為受挫的價值板塊帶來了好兆頭,一些市場觀察人士預計,隨着增長保持穩健且降息前景明朗,該板塊將迎來更廣泛的強勢。

“我們認為我們不會進入經濟衰退,因此價值股應該會表現得更好,”Jefferies股票策略師Steven DeSanctis表示。“而且由於我們仍然預計2025年下半年會有三次降息,較低的利率也將對週期性和價值股非常有利。”

價值股淘金熱

雖然價值型公司絕對錶現遜色於成長型企業,但在成長型基金經理流年不利之際,價值股投資者卻跑贏了基準指標。傑富瑞數據顯示,上季度專注大盤價值股的基金經理業績超出基準1.7個百分點,而同期成長型基金則落後基準0.3個百分點。

沃倫·巴菲特倡導的"撿煙蒂"投資哲學在高增長、高風險科技巨頭與人工智能盛行的時代曾黯然失色,但近期這一策略正重現生機。過去一週,價值因子在彭博追蹤的12種風格因子中表現拔得頭籌。

標普500工業指數(涵蓋製造業與運輸業公司)在貿易摩擦緩和將提振美國經濟的預期推動下,當前交易價格接近歷史高點。該板塊憑藉中美貿易休戰及顯示美國經濟在關税壓力下仍具韌性的數據支撐,成為指數中六個月來表現最佳的行業。

金融板塊是推動價值股上漲的另一主力,作為1月以來標普500中表現第三的板塊,其最新反彈源於22家美國大型銀行全部通過美聯儲年度壓力測試,表明它們能抵禦嚴重經濟衰退,並由此為股東開啓了回購分紅盛宴。

追蹤美國最大銀行的更窄基準KBW銀行指數,自4月低點以來已飆升近40%。