美元是在休整,還是被釘在了高位?——彭博社

John Authers, Richard Abbey

1974年,邁克爾·佩林和約翰·克里斯在倫敦的舞台上。

1974年,邁克爾·佩林和約翰·克里斯在倫敦的舞台上。

攝影師:邁克爾·普特蘭/赫爾頓檔案館/蓋蒂圖片社

想要直接接收約翰·奧瑟斯的新聞簡報,請在此處註冊。

今日要點:

- 再次,美國就業數據優於預期——未見衰退跡象。

- 這意味着美國股市再創新高,但奇怪的是美元並未得到提振。

- 隨着90天關税暫停期即將結束,我們很快就能知道結果。

- 歐佩克+將增加供應,這將進一步壓低油價。

- 還有:舒適麻木的Live 8週年紀念。

幸福就是美元疲軟

約翰·克里斯的死鸚鵡即使通上4000伏電壓也一動不動,這廣為人知。同樣,目前美元即使面對驚人的積極經濟數據刺激也毫無反應。今年下半年的問題是,它只是在休息,還是僅僅因為被釘在了那裏(作為世界儲備貨幣帶來的特權)而無法動彈。趨勢令人震驚地消極,DXY美元指數目前低於其200日移動平均線的幅度是20年來最大的:

美元創二十年來最深跌幅

該貨幣已跌至2004年以來偏離長期趨勢線的最大幅度

來源:彭博社

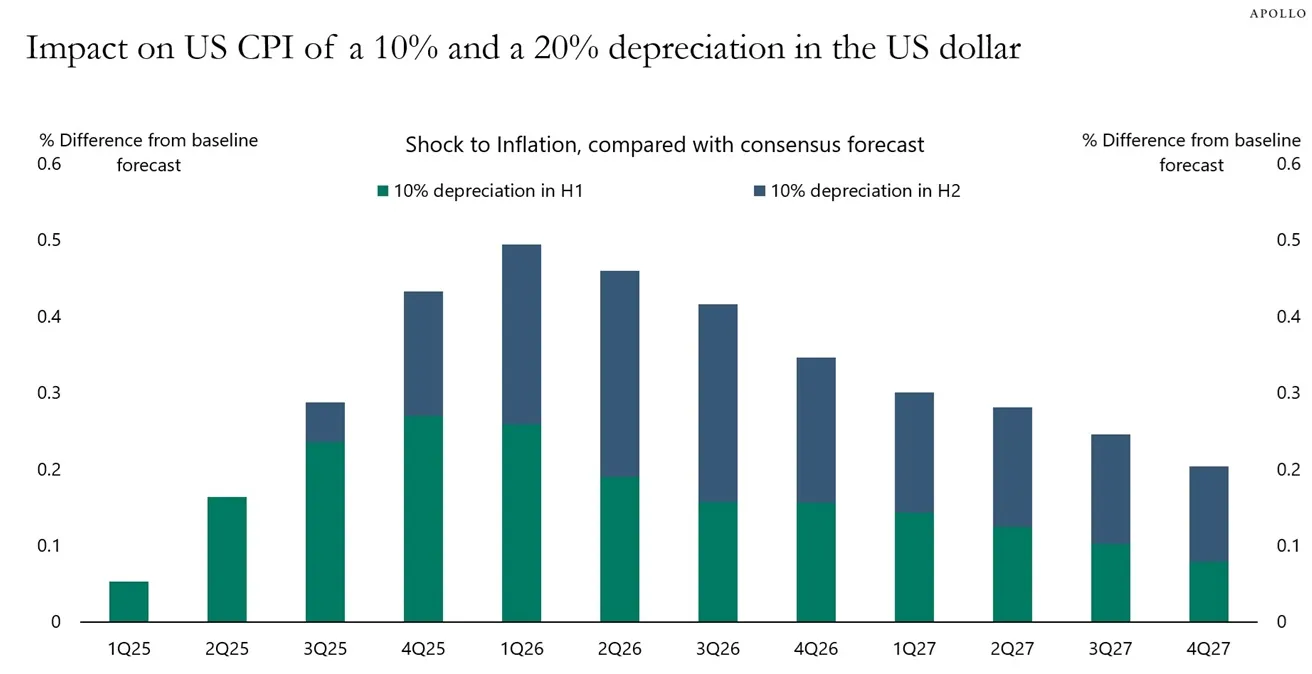

在其他條件不變的情況下,這對美國通脹而言是極其糟糕的消息——這個問題似乎仍是人們最關注的焦點。阿波羅全球管理的托爾斯滕·斯洛克利用彭博SHOK功能模型演示了這一點,該功能可模擬不同假設變化對宏觀經濟的影響。若美元在下半年再貶值10%,意味着通脹率將比預期高出0.5個百分點,後果不堪設想:

然而正如所見,美國股市持續飆升,並在獨立日假期前再創歷史新高。這有多少是拜貨幣疲軟所賜?按統一貨幣計算,今年全球其他市場的表現已明顯跑贏標普500指數。但以本幣計算回報率,自解放日以來美國投資者顯然更勝一籌。貨幣貶值正是關鍵因素:

然而正如所見,美國股市持續飆升,並在獨立日假期前再創歷史新高。這有多少是拜貨幣疲軟所賜?按統一貨幣計算,今年全球其他市場的表現已明顯跑贏標普500指數。但以本幣計算回報率,自解放日以來美國投資者顯然更勝一籌。貨幣貶值正是關鍵因素:

弱勢美元帶來快樂

美國投資者在本土市場獲得更優回報

來源:彭博社

從美元走弱中獲益的不只是美國投資者。儘管股市對美國本週將如何調整貿易政策的不確定性處之泰然,但彭博基於媒體報道數量編制的貿易政策不確定性指數顯示,該指數仍處於高位。這或許能解釋美元持續疲軟的原因——自解放日以來,即便在利差擴大的有利條件下美元依然下跌:

貿易確定性依然難以捉摸

特朗普第一任期內政策不確定性從未達到如此高度

來源:彭博社

美元走弱確實有助於政府提升美國企業競爭力的目標。從這個角度看,製造不確定性本身就在助推美國實現其目的。

彭博觀點歐洲大陸酷熱下歐盟的潛在損失金邊市場動盪預示更糟局面將至意大利的"無處可通之橋"暴露國防繁榮風險亞洲首富正在讓美國再次偉大亞洲國家也從弱勢美元中獲益。今年一個反常現象是人民幣並未貶值,反而微升——從7.3升至7.16兑1美元(儘管解放紀念日後曾出現險惡的貶值)。當美元走低時,中國維持與美元掛鈎並無壓力。雖然人民幣對美元走強,但按貿易加權計算已隨美元跌至12年最低點。這在中美貿易摩擦加劇之際是個可喜的進展:

弱勢美元成救命稻草

與美元掛鈎使人民幣今年得以大幅貶值

來源:彭博社

其他國家也樂見美元走弱,StoneX金融文森特·德盧爾德指出,這直接逆轉了1997年亞洲金融危機的模式。當時多國貨幣被維持在不自然的高位,最終匯率機制崩潰。而這次,在亞洲國家積累鉅額美元儲備防範危機重演多年後,其貨幣卻反常走弱——並開始反彈。市場最矚目的典型案例當屬新台幣:

反向亞洲貨幣危機?

新台幣的升值幅度幾乎與1997年貶值時相當

來源:彭博社

美元走弱符合多方利益。現在需要觀察的是,當90天暫停期結束後關税政策明朗化時,美元能否挺過這一關。消除這種不確定性或許最終會讓匯率一飛沖天。

漫長等待

在週四就業數據公佈前的短暫時間裏,經濟學家們曾認為經濟惡化將確保9月降息,甚至可能促使美聯儲本月就採取行動。但事實並非如此。超預期的數據反而降低了9月降息的可能性,澆滅了7月放寬政策的希望。失業率降至4.1%——從表面看,這一歷史低位表明當前利率完全沒有負面影響:

為何降息?

歷史最低失業率沒有理由實施寬鬆貨幣政策

來源:彭博社

儘管總統等人的強烈不滿,美聯儲的謹慎態度目前正在取得成效。在制定利率的聯邦公開市場委員會內部,分歧僅在於時機選擇——10位政策制定者預計今年至少降息兩次,7位預計不會降息,另有兩人僅預計降息一次。

這與市場預期相差不大。彭博全球利率概率功能(根據期貨價格推算隱含政策利率)顯示年底前將降息兩次。雖然比4月解放日關税公告後的預期有所減少,但期貨市場認為這將被明年更多降息所抵消。自4月以來,他們對2026年底利率的預估幾乎沒有變化:

降息無望

強勁就業數據令投資者下調政策寬鬆預期

來源:彭博全球利率概率

對股市而言,就業市場的利好消息完全抵消了降息概率下降的負面影響。標普500指數創下歷史新高。值得注意的是,該指數已較三個月前90天關税休戰前夕的低點反彈26%。而即將結束的關税休戰期似乎未引發任何擔憂:

關税?什麼關税?

90天關税休戰截止日前夕 股市波瀾不驚

來源:彭博

數據以2025年4月8日為基準日進行標準化處理(基準值=100)

就業形勢仍顯撲朔迷離。6月ADP全國就業報告顯示私營部門就業人數直接下降,隨後非農數據卻意外強勁,這種矛盾現象既令人困惑又帶來安慰。嘉信理財的Liz Ann Sonders指出,根據Challenger, Gray & Christmas公佈的常規裁員統計,以六個月滾動數據計算,今年宣佈的裁員規模已達到以往經濟衰退前才出現的水平:

就業市場疲軟跡象

今年宣佈的裁員規模已達經濟衰退時期水平

來源:彭博

總體而言,債市認同勞動力市場尚未疲弱到需要降息的程度。對利率預期最敏感的短期國債大幅下挫,正是對此的合理反應:

投資者情緒明顯轉變

債券市場轉向美聯儲謹慎立場,關税截止日期臨近

來源:彭博社

債券市場顯然沒有預料到如此強勁的就業報告,該報告還包含了對四月和五月數據的上調。正如布蘭迪萬全球的凱文·奧尼爾所指出的,儘管通脹放緩支持美聯儲降息的理由,但4.1%的失業率表明幾乎沒有降息的必要。今年早些時候DOGE聯邦裁員的影響可能扭曲了人們的看法:

值得注意的是,就業增長來自政府部門,而今年該部門的就業增長一直較為疲軟,部分原因是政府的政策。就債券市場反應而言,週四的數據可能有助於部分逆轉最近幾周收益率曲線陡峭化的趨勢。

市場基於強勁就業增長的觀點是否合理?彭博經濟學的安娜·王認為,沒有確鑿的結論表明勞動力市場處於穩健狀態;失業率下降是由於勞動力退出(意味着尋找工作的人減少——可能是由於新移民數量急劇下降的結果),而就業增長被勞工統計局的一個模型誇大了,該模型旨在衡量企業成立和關閉的影響:

細節顯示,六月份私營服務業的招聘放緩,因為聯邦政府合同的取消影響了教育和衞生部門。幾乎沒有證據表明貿易戰對就業產生了影響,因為物流行業保持穩定,企業繼續囤積庫存。我們維持我們的觀點,即聯邦公開市場委員會只會在2025年12月的最後一次會議上降息一次。

這與早前主要由ADP報告驅動的情緒形成顯著轉變——當時由於美聯儲發現其政策已嚴重滯後於經濟曲線,9月降息50個基點正逐漸成為可能。目前商業活動與預訂量的回升暫時緩解了這些擔憂,同時最新公佈的供應管理協會服務業指數顯示該領域(勉強)處於擴張區間,扭轉了5月陷入收縮的頹勢:

美國服務業指數6月勉強擴張

就業指數收縮;商業活動部分回升

數據來源:供應管理協會

注:讀數高於50表示擴張,低於50表示收縮

渣打銀行Steven Englander指出,若大幅降息概率仍然較低,討論50個基點降息的益處在於既能展現滿足特朗普總統降息要求的意願,又為數據驗證爭取時間:

市場在權衡不同選項時可能導致短期波動。我們基準預測是一次降息,且認為聯邦公開市場委員會不會大幅調整預測,但關於50個基點降息的討論可能讓市場認為結果偏鴿派——即便對7月行動的冷淡態度可能帶來些許鷹派信號。

北方信託Anwiti Bahuguna認為,除非出現通脹大幅下滑及就業數據絕對下降,否則僅憑單月就業疲軟和通脹微降,實施超預期降息的可能性極低。

正如傑伊·鮑威爾向彭博社的弗朗辛·拉誇所指出的,如果沒有關税威脅,美聯儲可能已經降息。目前尚不清楚迄今為止的關税是否對就業產生了負面影響。本週的通脹數據將揭示這些成本是否轉嫁給了消費者。

塞特拉金融集團的吉恩·高德曼認為,長期等待政策明朗化增加了決策失誤的風險。高德曼預計今年最多降息25個基點,然後在2026年加快寬鬆步伐,屆時通脹和勞動力市場形勢將更加清晰:

由於美聯儲將從先發制人轉向被動應對,明年他們將更大幅度降息。政策失誤的可能性會急劇上升,因為等待時間越長,對經濟的拖累就越大。但他們必須等待,因為通脹仍然過高。

再加上白宮施加的壓力,聯邦公開市場委員會的工作變得更加困難。距離卸任不到一年的鮑威爾深知,央行政策的可信度和獨立性正受到質疑。目前仍無法看出他如何順應總統意願實施降息。

**——**理查德·阿比

生存指南

上週末是Live 8演唱會20週年,這場演唱會本身也是Live Aid的20週年續篇。雖然不及原版經典,但仍相當精彩,特別是平克·弗洛伊德樂隊的最後一次合體演出。不妨重温這些經典,度過一個舒適麻木的一週。

更多來自彭博觀點的內容

- 阿德里安·伍爾德里奇:進步派對天才的蔑視是西方世界的一個問題

- 安德烈亞·費爾斯特德:綠洲樂隊從英國帶來時尚超新星

- 克里斯·休斯:黃金股的迴歸令人質疑

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。