財政部重建債務上限現金儲備將與2023年不同——彭博社

Alex Harris

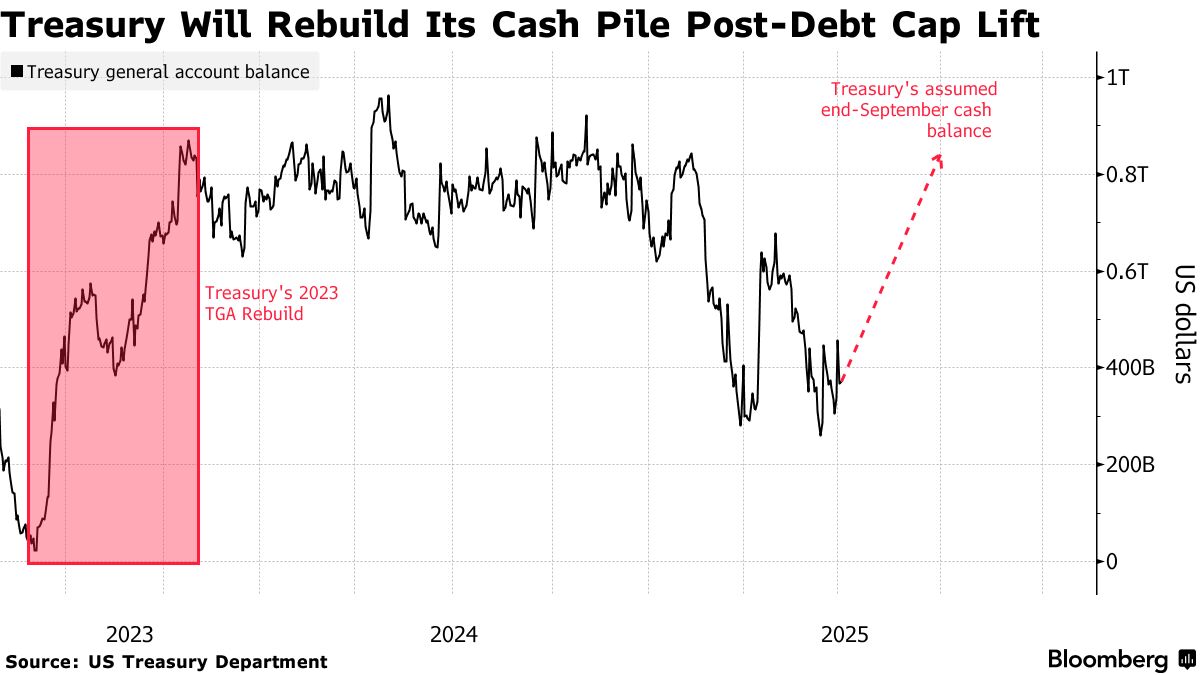

隨着國會已提高美國債務上限,財政部正着手補充其現金儲備,儘管其融資規模可能無需像2023年那般龐大。

萊特森ICAP預計財政部將在第三季度發行約4500億美元淨短期債券——遠低於2023年6月債務上限暫停後同期發行的1.1萬億美元。

短期投資者將密切關注財政部在美聯儲重建現金餘額的舉措,因為新發短期債券的湧入預計將推高從國債回購協議到機構債等一系列工具的收益率。

短期投資者將密切關注財政部在美聯儲重建現金餘額的舉措,因為新發短期債券的湧入預計將推高從國債回購協議到機構債等一系列工具的收益率。

更廣泛而言,市場參與者將警惕市場動盪跡象——隨着財政部現金餘額上升抽離金融體系過剩流動性,若銀行準備金驟降,可能迫使美聯儲出手干預。

事實上,華爾街策略師正建議客户佈局押注融資市場壓力加劇的交易,因1-3個月期定期回購利率上週已攀升。

“相比2023年6月上一輪債務上限危機結束後天量債券發行,第三季度的短期債券供應反彈將相形見絀,“萊特森ICAP高級經濟學家盧·克蘭德爾在週一的客户報告中寫道。

賴特森將票據供應動態的變化歸因於與2023年相比的三個主要差異。首先,當時的常規票息發行量要低得多,僅為2000億美元,而當前階段的預期發行量為4670億美元。其次,由於美聯儲當時每月縮減600億美元國債持有量作為資產負債表收縮計劃,上一輪借款需求較高。如今,財政部每月只需為約50億美元的到期債券進行再融資。

最後,當國會在2023年解決債務上限問題時,政府現金餘額已驟降至僅230億美元,這加劇了補充財政部一般賬户的緊迫性。相比之下,最新數據顯示,截至7月2日,財政部現金餘額達3720億美元。

“得益於這三個因素,今年夏天財政部的現金流狀況比2023年6月時要強勁得多,“克蘭德爾寫道。

閲讀更多:動盪的季度末預示資金市場將出現功能障礙

賴特森預測,到10月份財政部的現金餘額將恢復至8000億至8500億美元的常規區間。雖然屆時這將顯著消耗銀行準備金,但鑑於美聯儲最新數據顯示當前準備金規模約為3.26萬億美元,預計短期內影響有限。

儘管賴特森不認為準備金下降會立即對聯邦基金利率產生影響,但預測存在相當大的不確定性——特別是如果準備金需求最終強於預期。在這種情況下,美聯儲政策制定者可能需要從量化緊縮轉向所謂的"投資組合維持"階段,停止國債減持並將抵押貸款支持證券收益再投資於政府債務。

“我們目前預計這一轉變將在明年年初進行,但如果9月和10月儲備餘額的預期收縮在隔夜市場造成明顯摩擦,美聯儲將毫不猶豫地加快時間表,”克蘭德爾寫道。