特朗普的新關税威脅本應引發重大反響,卻未激起波瀾——彭博社

John Authers

市場已不再理會。

市場已不再理會。

攝影師:亞倫·施瓦茨/CNP 想要約翰·奧瑟斯的新聞簡報直接發送到您的收件箱,請在此處註冊。

今日要點:

- 特朗普告訴我們準備對藥品徵收200%關税,對銅徵收50%關税。

- 他還表示8月1日後將不再延期。

- 股市對此消息的反應為零。

- 一個移動的目標——策略師們正在上調他們的標普500預測。

- 還有:更多音樂信件。

TACO星期二

貿易政策的更多戲劇性變化遭遇了市場持續的無動於衷。解放日關税的90天暫停期結束,唐納德·特朗普總統在內閣會議上告訴記者,他將對銅徵收50%的關税,對藥品徵收200%(!)的關税。作為回應,美國股市繼續了它們今年最平淡的交易之一。標普500指數在TACO星期二收盤下跌0.07%,與7月4日週末前的最後一個交易日開始時完全一致:

TACO星期二看起來很像上個星期四

關税公告讓標普500指數保持在7月4日假期前的位置

來源:彭博社

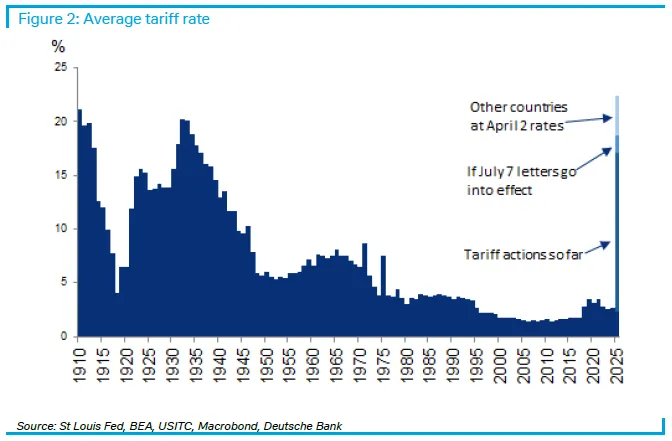

即便總統宣稱8月1日新期限後不會再次延期,市場反應也微乎其微。這原本應是重大事件。若關税真按計劃實施,美國所有進口商品的平均税率將達百年最高水平,重回大蕭條時期《斯姆特-霍利關税法》的税率。若未公佈關税的國家最終税率與4月2日公佈的方案相當,總體關税將創下特朗普最推崇的總統——極端保護主義者威廉·麥金萊(1897-1901年在位)時代以來的新高。

近20%的實際税率將遠高於年初預期,超出特朗普競選時明確承諾的所有關税措施。但股票交易員普遍預期最終税率會低於該水平,暗示市場相信會有重大讓步,可能是以其他國家作出實質性妥協為交換條件。

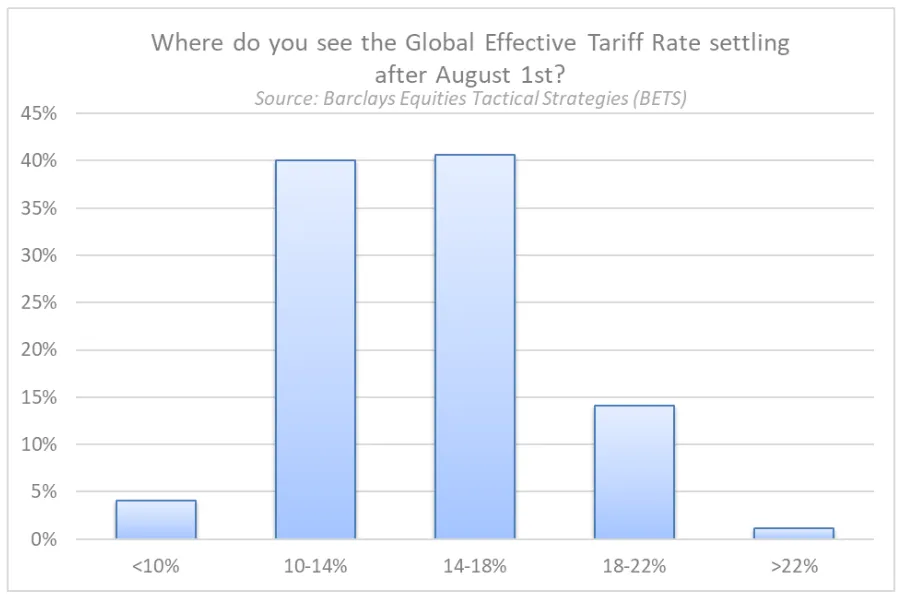

巴克萊股票策略師亞歷山大·阿爾特曼的 trader 調查顯示,各方几乎一致認為實際税率將維持在10%以上(即二戰以來最高水平):

近20%的實際税率將遠高於年初預期,超出特朗普競選時明確承諾的所有關税措施。但股票交易員普遍預期最終税率會低於該水平,暗示市場相信會有重大讓步,可能是以其他國家作出實質性妥協為交換條件。

巴克萊股票策略師亞歷山大·阿爾特曼的 trader 調查顯示,各方几乎一致認為實際税率將維持在10%以上(即二戰以來最高水平):

然而,投資者對此反應平淡,而記者們則難以確定總統強硬表態卻未作出具體承諾時究竟發生了什麼。以下這些標題(分別來自《金融時報》《紐約時報》和《彭博社》)都準確無誤,卻展現了局勢的撲朔迷離:

然而,投資者對此反應平淡,而記者們則難以確定總統強硬表態卻未作出具體承諾時究竟發生了什麼。以下這些標題(分別來自《金融時報》《紐約時報》和《彭博社》)都準確無誤,卻展現了局勢的撲朔迷離:

彭博社觀點以色列如今在中東和市場上已無與倫比當咖啡館開始購入比特幣,泡沫正在形成速效迷幻藥為投資者提供更佳"旅程"發展中國家的G7集團有話要説 特朗普再度威脅對貿易伙伴徵收高額關税

最新關税暫緩令暴露特朗普狂熱交易的侷限性

特朗普的言論確實對直接提及的行業造成巨大沖擊。以下是標普500製藥板塊和銅價在週二的走勢,您可以看到特朗普發言時的市場反應:

關税言論創造財富

無論關税是否實施,都已對價格產生重大影響

來源:彭博社

銅價波動近乎創下歷史紀錄。期貨價格上漲超10%,為2008年10月全球金融危機以來首次:

關税的實質影響

總統辦公室言論推動銅價創2008年以來最大漲幅

來源:彭博社

銅是一種重要的大宗商品,對許多行業至關重要,目前價格正處於歷史高位。無論最終是否加徵50%關税,特朗普的威脅已深刻影響了當前所有銅交易者的決策。

更廣泛的問題在於關税不確定性可能帶來的經濟影響。由於解放日關税宣佈後的三個月內並未出現嚴重經濟衰退,市場憂慮已有所緩解。但對此抱有僥倖心理實屬不智——尤其當投資者將標普500指數推至歷史新高、未留任何容錯空間之時。“或許這些關税頭條都是假新聞,“Academy Securities的彼得·切爾表示,“但在歷史高點做出這種假設實在過於大膽。“儘管如此,這仍是個合理的基準假設:

總統(尤其是貝森特)釋放的信號似乎都在引導市場預期——將談判延續到"大概"八月的"新期限”。鑑於此前多次暫停、延期和撤回的先例,市場有理由認為本輪(通過信函通知的)關税不會造成實質性影響(實在很難不調侃郵政系統可能弄丟這些信件的可能性)。

當可瞬息調撥資金的投資者保持淡定時,企業管理者卻無此從容。他們必須適應這個貿易政策不再由既定規則或公認機構制定的新時代。本應監管此類事務的世貿組織雖仍在運作,但美國已無意藉助其協調機制。

智利馬查裏的科德爾科埃爾特尼恩特銅礦加工設施。攝影師:克里斯托瓦爾·奧利瓦雷斯/彭博社倫敦Fulcrum資產管理公司經濟研究主管丹·威爾士認為,一個貿易政策可能朝令夕改的體制會產生經濟冷卻效應。“彈性關税世界對任何人都沒有好處。人們需要能夠對價格或商品進行規劃,“他説,“如果你實行彈性關税,這與匯率變動的影響是不同的。”

智利馬查裏的科德爾科埃爾特尼恩特銅礦加工設施。攝影師:克里斯托瓦爾·奧利瓦雷斯/彭博社倫敦Fulcrum資產管理公司經濟研究主管丹·威爾士認為,一個貿易政策可能朝令夕改的體制會產生經濟冷卻效應。“彈性關税世界對任何人都沒有好處。人們需要能夠對價格或商品進行規劃,“他説,“如果你實行彈性關税,這與匯率變動的影響是不同的。”

這一問題因溝通策略(或缺乏溝通策略)以及決策完全由總統本人掌控而變得更加複雜,而總統的想法幾乎無法揣測。引用英國前貿易代表、現任福特漢姆全球前瞻公司顧問的伊萬·羅傑斯爵士的話:

美國的貿易政策底線對合作夥伴來説仍然很不透明,因為這些政策取決於總統本人,而他身邊圍繞着不同派系,各派系目標各異。最近誰與他交談過可能具有決定性。所有合作伙伴都在努力弄清楚對特朗普總統個人來説最重要的是什麼。

對世界其他國家(儘管不是對美國行政當局)來説,問題在於特朗普在一連串勝利後的政治實力。在這段視頻中,亞歷·蘭皮蒂概述了他現在擁有的政治資本:

特朗普之所以決定實施90天關税暫停政策,源於"躁動不安"的債券市場。解放紀念日當週國債收益率的急速攀升,恐將大幅增加美國財政赤字融資難度,迫使政府重新考量。這強化了"特朗普看跌期權"概念——即當市場跌至特定水平時,總統會撤回不得民心的政策。該概念後來演變為 TACO(特朗普總是臨陣退縮)。如今股市走強,國債收益率與美元匯率均處於白宮舒適區間,總統在觸發"看跌期權"前尚有實施不受歡迎政策的操作空間。事實上,消費者對關税加劇通脹的憂慮似乎正在消退,這又消除了一項政治壓力來源。紐約聯儲週二公佈的最新消費者通脹預期調查顯示,預期值已回落至3%,恰好處於美聯儲目標區間上限:

特朗普之所以決定實施90天關税暫停政策,源於"躁動不安"的債券市場。解放紀念日當週國債收益率的急速攀升,恐將大幅增加美國財政赤字融資難度,迫使政府重新考量。這強化了"特朗普看跌期權"概念——即當市場跌至特定水平時,總統會撤回不得民心的政策。該概念後來演變為 TACO(特朗普總是臨陣退縮)。如今股市走強,國債收益率與美元匯率均處於白宮舒適區間,總統在觸發"看跌期權"前尚有實施不受歡迎政策的操作空間。事實上,消費者對關税加劇通脹的憂慮似乎正在消退,這又消除了一項政治壓力來源。紐約聯儲週二公佈的最新消費者通脹預期調查顯示,預期值已回落至3%,恰好處於美聯儲目標區間上限:

消費者通脹恐慌再現平復

解放紀念日後飆升的通脹預期現已消退

數據來源:紐約聯邦儲備銀行,彭博社

現階段需要改變的是實體經濟而非金融市場,才能推動貿易政策轉向。“特朗普看跌期權"的觸發指標已轉為通脹數據,而非國債收益率或股價。Unlimited基金首席執行官鮑勃·埃利奧特在其《非共識通訊》中論述道:

這造成了一種政策制定與市場反應的悖論。由於缺乏明顯的宏觀經濟影響,市場在後解放日TACO交易的推動下創下新高。但正因為缺乏市場或經濟層面的痛苦反饋,當局正變得更加激進。

迄今為止實施的關税尚未造成任何嚴重的負面影響。而過去兩天發生的事件更多是表演性質。麥格理的維克多·什韋茨甚至將其比作職業摔角(眾所周知總統是其忠實粉絲):

世界摔角娛樂(WWE)呈現的看似激烈的打鬥純粹是表演性質,最終結果往往早已內定…這是娛樂節目,不是競技體育或戰爭。當前混亂局面最貼切的類比就是:並非傳統談判(具有法律約束力、可供企業規劃的長效協議),而更像是模糊的臨時停火。這種混亂可能會持續到美國經濟遭受實質性損害的證據出現。

激烈但充滿表演性的模式。攝影師:Rich Freeda/WWE/Getty這類表演性質的憤怒本應抑制經濟活動。只需看看週二銅價的波動——一句隨口的威脅就引發了現實條件的重大變化。但目前市場認為,它可以像無視摔角狂熱大賽那樣輕易地忽略關税鬧劇。

激烈但充滿表演性的模式。攝影師:Rich Freeda/WWE/Getty這類表演性質的憤怒本應抑制經濟活動。只需看看週二銅價的波動——一句隨口的威脅就引發了現實條件的重大變化。但目前市場認為,它可以像無視摔角狂熱大賽那樣輕易地忽略關税鬧劇。

儘管職業摔跤是表演性質的,但選手們仍時常遭受嚴重傷害。當壯漢們在擂台上互相拋擲時,完全消除風險是不可能的。類似的邏輯也適用於關税政策——美國試圖將貿易政策倒退一個世紀而不造成任何破壞,這種設想承載了太多期待。

唯一方向是向上(標普500預期)

股市持續繁榮,策略師們也隨之調高預測。在看似不利貿易的一週新聞中,華爾街重量級機構卻紛紛上調了估值。

分析師調整預測時很容易招致調侃,某種程度上他們是在承認先前判斷有誤。但根據新信息調整預期是合理的,若股市開盤走高,收盤走強的概率也會提升。因此本週美國銀行的Savita Subramanian將年終預期從5600點上調至6300點,而高盛的David Kostin更是從6100點調升至6600點:

隨波逐流

市場在上漲,策略師的預測漲得更高

來源:彭博社

他們的依據是什麼?Kostin將遠期市盈率預期上調8%(從20.4倍升至22倍)來佐證其調整,這主要基於利率可能走低的判斷:

美聯儲更早更大幅度的寬鬆政策、比預期更低的債券收益率、龍頭股持續的基本面優勢,以及投資者對短期盈利疲軟的容忍度,共同支撐了我們修訂後的標普500遠期市盈率預測。

這一觀點認為,關税不會推高通脹,也不會像先前預期那樣迫使美聯儲在更長時間內保持鷹派立場。因此這一判斷是合理的,但未來幾個月若通脹上升,該觀點將面臨挑戰。

如果市場判斷正確且通脹持續低迷,當前市場估值就是合理的,還可能進一步上漲。反之則不然。遺憾的是,許多因素仍取決於貿易政策及其影響。

生存指南

更多音樂書信:披頭士的《附言:我愛你》和《致你》,The Specials樂隊的《給魯迪的信》,唐娜·桑默的《電波傳情》,酷玩樂隊的《訊息》,R.E.M.樂隊的《電子弓信箋》和《未寄出的信》,The Cure樂隊的《致艾莉絲的信》,綠日樂隊的《信件炸彈》,Stroke 9樂隊的《書信集》,拱廊之火樂隊的《我們曾等待》,滾石樂隊的《我收到一封信》,以及The Passions樂隊的《那封信》。還有補充嗎?更多彭博觀點

- 邁克爾·布隆伯格:德克薩斯州洪災因氣候否定主義而加劇

- 克萊夫·克魯克:擔心什麼?市場即將面對現實

- 喬納森·萊文:美聯儲理事沃勒是特朗普最佳的鮑威爾替代人選

想要更多彭博觀點?觀點頻道。或者您可以訂閲我們的每日通訊。