債券交易員加大看跌押注,美國30年期國債收益率突破5%——彭博社

Edward Bolingbroke

華盛頓特區的美國財政部大樓。

華盛頓特區的美國財政部大樓。

攝影師:沈婷/彭博社由於對關税推高通脹和全球主要經濟體政府支出增加的擔憂,國債市場正瀰漫着看跌情緒。

摩根大通最新國債客户調查顯示,投資者淨多頭持倉降至六週最低水平。與此同時,美國政府債券面臨拋壓,6月消費者價格數據未能緩解市場對貿易關税影響的憂慮,週二拋售加劇。作為回應,投資者削減了對美聯儲9月降息的押注。

30年期美債收益率自6月初以來首次突破5%,期權市場出現大額資金流動向,總溢價約1000萬美元的合約押注該收益率將在五週內躍升至5.3%左右。長期債券利率自2007年以來從未達到如此高位。

本週日本長期國債暴跌後,市場對美30年期債券的新一輪焦慮接踵而至——投資者正為本週日參議院選舉後日本可能加大財政刺激做準備。10年期至40年期日債收益率本週飆升,與5月全球市場的暴漲行情如出一轍。

期權市場還釋放出其他看跌信號。過去一週,隨着投資者要求增加對收益率上升和長期債券更大規模拋售的保護,30年期國債的所謂偏斜度急劇轉向看跌期權溢價。這使得長期債券期權看跌的傾向達到約一個月來的最高水平。

期權市場還釋放出其他看跌信號。過去一週,隨着投資者要求增加對收益率上升和長期債券更大規模拋售的保護,30年期國債的所謂偏斜度急劇轉向看跌期權溢價。這使得長期債券期權看跌的傾向達到約一個月來的最高水平。

以下是利率市場最新倉位指標的概述:

摩根大通國債客户調查

在現貨市場,摩根大通截至7月14日當週的客户調查顯示,淨多頭倉位降至6月2日以來的最低水平,下降了5個百分點至中性,而空頭倉位當週保持不變。

摩根大通國債全客户倉位調查

客户直接多頭和空頭倉位當週上升

來源:摩根大通、彭博

數據覆蓋截至7月14日當週

最活躍的SOFR期權

在2026年3月到期的SOFR期權中,95.625執行價新增了大量風險,主要源於過去一週的資金流動,包括大量買入2025年9月95.75/95.625 1x2看跌價差和2025年12月95.75/95.6875/95.625看跌樹。週一出現的大額資金流動包括買入約8萬份2025年9月95.9375/96.00看漲價差,以及買入約4.5萬份2026年3月兩年期中曲線98.00/98.25看漲價差。

最活躍的SOFR期權執行價

SOFR期權執行價周度淨變化前五與後五

來源:彭博社、芝加哥商品交易所

數據涵蓋過去一週各執行價未平倉合約變動情況

SOFR期權熱度圖

95.625執行價在2025年9月、12月及2026年3月期權中持續領跑,其中2025年9月看跌期權和12月看跌期權在該價位積聚大量風險敞口。其他熱門執行價包括95.75和95.875,2025年9月看跌期權在此表現突出。

SOFR期權未平倉合約

2025年9月、12月及2026年3月期權前二十大熱門執行價

來源:彭博社、芝加哥商品交易所

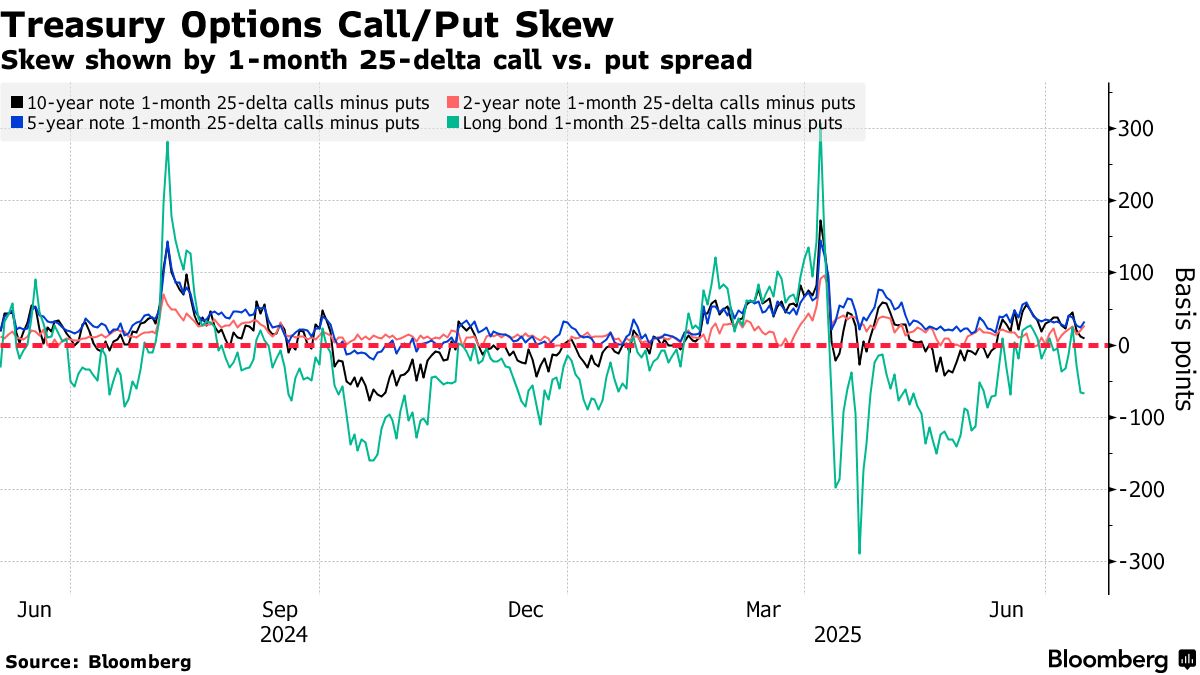

國債期權偏斜

隨着美國30年期收益率回升至5%關口,期權偏斜發生反轉,當前對沖長期債券大幅拋售的溢價成本已達約一個月高點。曲線前端與中段偏斜仍接近中性,反映市場對國債收益率曲線趨陡的預期。

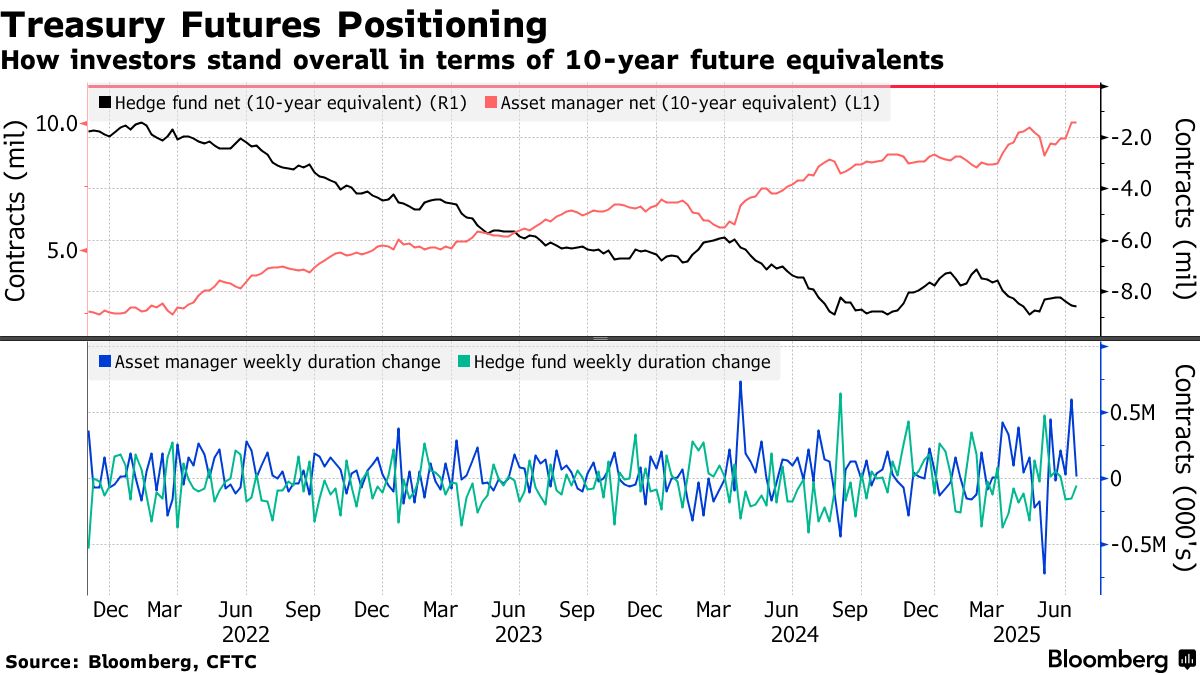

CFTC期貨持倉

截至7月8日當週,資產管理公司在曲線遠端增加淨多頭頭寸。同期槓桿基金回補了曲線前端及中段的空頭倉位。當週資管機構在長期國債和超長期國債期貨的淨多頭頭寸合計增加630萬美元/基點風險敞口,而對沖基金在2年期和5年期國債期貨的淨空頭頭寸合計回補430萬美元/基點風險敞口。