中國可轉換債券因需求激增飆升至十年來高點——彭博社

bloomberg

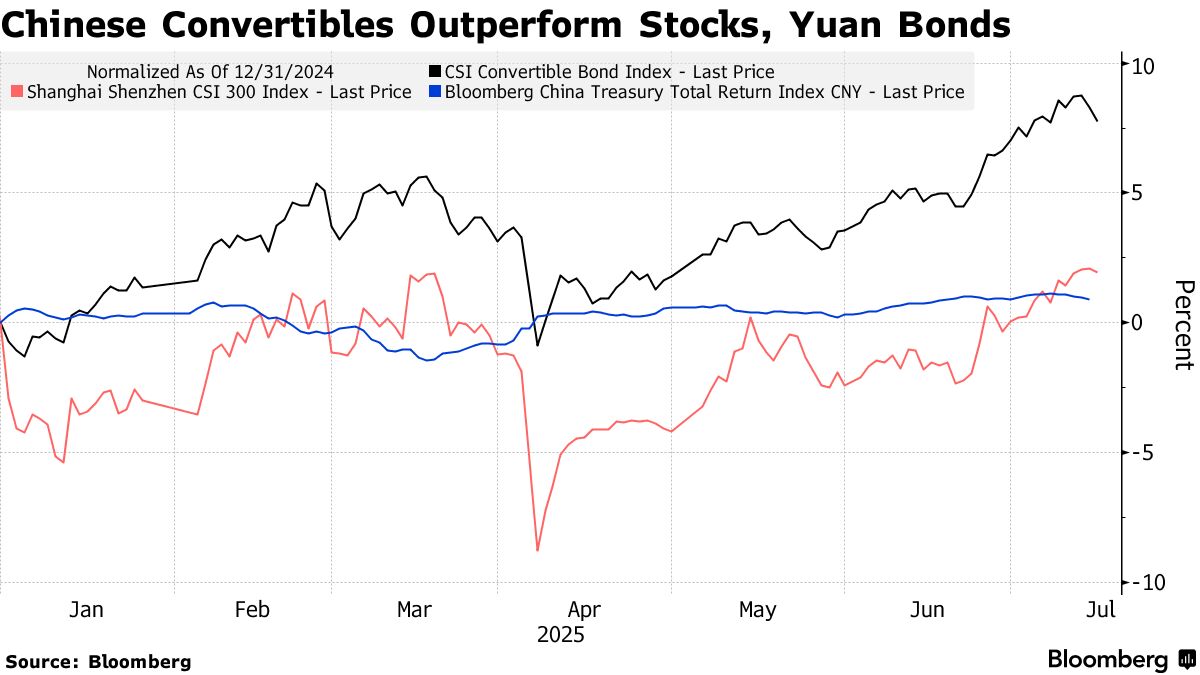

可轉換債券已成為今年中國最受歡迎的資產類別之一,表現遠超本土股票和固定收益產品。

中證可轉債指數2025年已上漲約8%,逼近十年高位。這一漲幅輕鬆超越股票基準指數今年迄今2.1%的漲幅,而中國政府債券以本幣計算的回報率僅為0.9%。

由於該證券的信用評級風險緩解》及股市反彈,投資者對這類混合票據的需求激增。銀行股和小盤股(構成可轉債指數的主要板塊)的上漲,進一步推升了這類可轉換為股票的證券需求。

瑞伯投資管理(上海)有限公司固定收益主管陳偉立表示:“非可轉債投資者已無法忽視這類資產的亮眼表現。對於希望在中國建倉但對股市缺乏信心的外資而言,這些債券提供了極具吸引力的替代選擇,既能獲得股票上漲收益,又具備更低波動性和回撤。”

可轉債通常提供比傳統債券更低的收益率,但在滿足特定條件時可轉換為股票。當前經濟環境下,這類票據對發行方(能以更低成本融資)和買方(預期股票漲勢持續)都具有吸引力。

可轉債通常提供比傳統債券更低的收益率,但在滿足特定條件時可轉換為股票。當前經濟環境下,這類票據對發行方(能以更低成本融資)和買方(預期股票漲勢持續)都具有吸引力。

彭博彙編數據顯示,兩隻跟蹤中證可轉債指數的交易所交易基金上月錄得自1月以來最大的月度資金流入。

提前贖回和到期導致的供應減少也支撐了價格。根據國金證券的數據,中國此類證券的未償金額在6月季度下降了超過550億元人民幣(77億美元),降至6500億元以下。相比之下,2024年底時超過7300億元。

供應緊張在銀行可轉債中尤為明顯,這些債券因其低波動性、強信用評級和更好的流動性而長期受到投資者青睞。該行業股票的飆升助長了提前贖回。中證300銀行指數今年上漲了17%。

對一些人來説,這輪上漲是兑現收益的良機。國金證券分析師尹睿哲在一份報告中寫道,考慮到關税談判和盈利帶來的股市不確定性,可轉債投資者應“考慮鎖定部分利潤”。

然而,供應緊張可能會繼續支撐可轉債價格。根據彭博彙編的數據,自2022年底以來,境內沒有新的銀行可轉債發行。上海浦東發展銀行500億元的債券將於10月到期,這可能會加劇這一情況。

“市場需求旺盛,但供應緊張,”法國巴黎銀行證券(中國)多資產投資主管李偉表示。“中國的銀行可轉債交易就像稀缺的溢價品種,但未來發行的可見性仍然很低。這使估值保持在高位。”