香港250億美元債務困境引發“壞賬銀行”討論——彭博社

Denise Wee, Kari Soo Lindberg

香港

香港

攝影師:Paul Yeung/彭博社香港銀行業的不良債務規模已膨脹至如此程度,業內正討論成立"壞賬銀行"來吸納這個金融中心的不良貸款。知情人士透露,部分香港大型銀行間的磋商尚處初步階段,實施該構想仍面臨重大障礙。

這些討論反映出業內對不良貸款持續累積的擔憂日益加劇。惠譽評級根據香港金融管理局數據估算,截至3月底香港不良貸款總額達250億美元,佔總貸款比例2%,創二十年新高。該評級機構預測,到年底這一比例可能攀升至2.3%,成為亞太地區最大增幅,且2026年前貸款質量可能進一步惡化。

過去為避免減記,香港銀行多通過展期或修改原條款處理房地產抵押貸款,如今處置這些貸款的壓力與日俱增。部分銀行延遲確認減值損失的做法,掩蓋了更為脆弱的底層資產質量。

“本應出現更多不良資產拋售——目前未見此情形着實令人擔憂,“曾準確預測2019年中國地區銀行危機的瑞銀集團前分析師Jason Bedford表示。

包括恒生銀行和交通銀行在內的多家貸款機構近期與諮詢公司接洽,就設立特殊目的載體處置不良貸款進行了初步討論,知情人士透露。因涉及非公開信息,這些人士要求匿名。

知情人士表示,其中一個擬議實體是仿照中國不良資產管理公司模式設計的,可能幫助銀行收回至少部分貸款。由於事屬機密,這些人士不願具名。目前尚不清楚該提議在銀行和香港監管機構中獲得多少支持。

恒生銀行和交通銀行未能立即置評。

香港銀行業不良貸款攀升

總分類貸款比率創近二十年新高

資料來源:香港金管局數據

香港上月勉強避免了一場更嚴重的危機——經過緊張談判,銀行業同意為陷入困境的開發商新世界發展提供創紀錄的110億美元再融資。過去幾年的政治經濟動盪衝擊了香港房地產行業,寫字樓空置率正飆升至歷史新高。

惠譽分析師Savio Fan表示:“商業地產尤其是寫字樓供應過剩,因此我們預計今年香港銀行業在該領域的資產質量將繼續惡化。”

儘管如此,香港金融管理局表示,儘管不良貸款率微升,但銀行業整體資產質量"可控且撥備充足”。根據金管局數據,截至2025年3月底,本地註冊銀行的總資本比率為24.2%,而主要銀行平均流動性覆蓋率達182.5%,遠高於國際最低要求。

儘管惠譽預測貸款質量將持續惡化,但也表示鑑於銀行擁有充足的緩衝資金,當前局面仍處於可控範圍內。

花旗集團分析師本週將恒生銀行評級上調至"買入”,指出2025至2027年的信貸成本已基本被市場消化,股息派發具有可持續性且存在股票回購預期。該美資銀行同時給予中國銀行(香港)買入評級。

恒生銀行去年末不良貸款總額激增至198億港元,較2023年底的10.8億港元大幅攀升。而大新銀行集團(其子公司6月遭穆迪投資者服務公司降級)2024年減值損失同比翻倍至17.9億港元。

香港最大銀行滙豐控股截至2024年12月對香港商業地產的風險敞口達332億美元,其中約46億美元為不良貸款。

凱基證券亞洲首席投資官梁振輝指出,儘管香港商業地產估值過去幾年可能已下跌超50%,但由於交易稀少,房企和銀行賬面上的價值"並未出現大幅縮水"。

“這對開發商和銀行都是個兩難困境,“梁振輝表示,“若銀行強制以五折出售商業物業,將影響其他樓宇及抵押品估值,在當前商業地產情緒低迷的市場環境下,可能引發連鎖不良反應。”

根據高力國際的數據,2025年上半年,在總計148億港元的按揭銷售及資產交易中,有29億港元(佔比20%)是以資本虧損價格出售的。

香港金融管理局表示,其持續監控銀行"在任何時候都進行適當且及時的貸款分類與撥備”,並接受外部審計機構的獨立驗證。

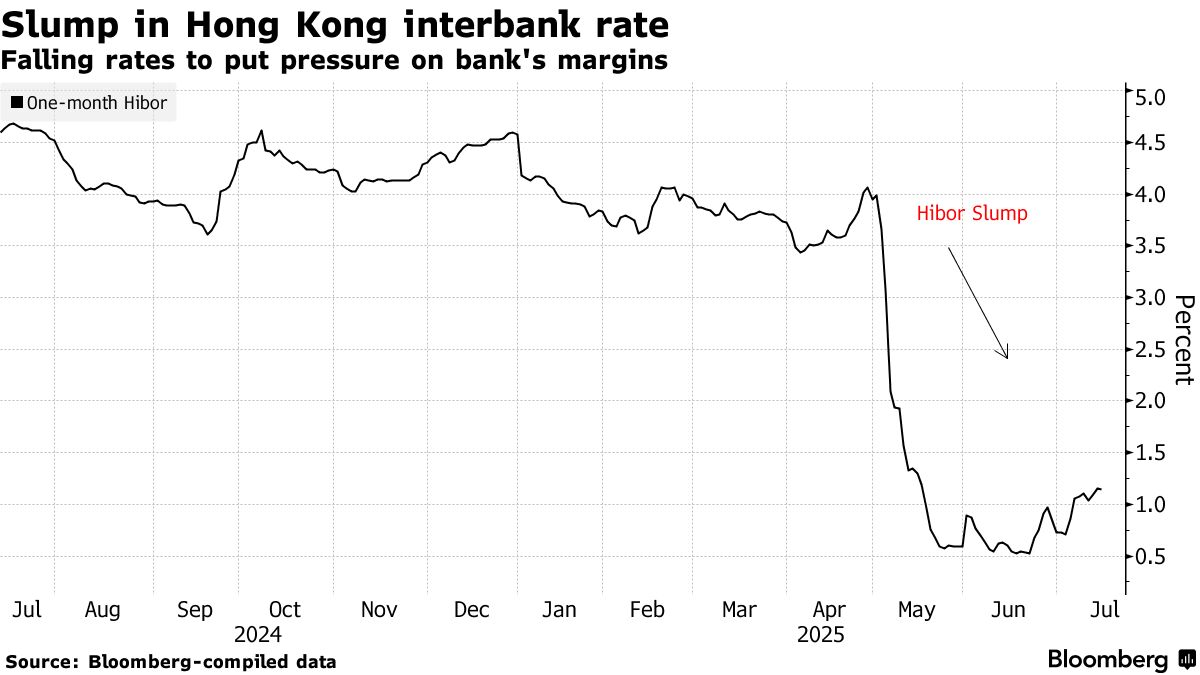

隨着香港銀行同業拆息(貸款基準利率)大幅下跌,銀行目前面臨貸款收入受損的風險。彭博彙編數據顯示,一個月期Hibor已從去年底的4.6%暴跌至1.1%。企業貸款同樣表現疲軟。

惠譽的範先生表示,Hibor下降"確實給淨息差帶來壓力”,但同時財富管理業務的手續費收入看起來"相當強勁"。

貝德福德認為,香港銀行的情況與陷入困境的中國內地區域性銀行不同,後者通過特殊目的載體故意隱藏不良貸款。他表示香港的財務披露一直非常"市場化"。

貝德福德認為,香港銀行的情況與陷入困境的中國內地區域性銀行不同,後者通過特殊目的載體故意隱藏不良貸款。他表示香港的財務披露一直非常"市場化"。

他補充説,銀行最終會努力維持資產的市值計價,避免出現鉅額減值損失,並指出存在"結構性動機"來避免任何會導致估值立即變動的操作。

“香港的銀行正在經歷一個非常典型的信貸週期,”貝德福德説。“不良貸款在上升,貸款增長停滯,銀行開始提高風險評分標準,經濟也在放緩。”