日本終於趕上了世界其他地區——彭博社

John Authers

不再符合預期。

不再符合預期。

攝影師:Toru Hanai/彭博社 想要直接接收約翰·奧瑟斯的新聞簡報,請在此處註冊。

今日要點:

- 日本選舉使執政聯盟失去了議會多數席位。

- 首相石破茂繼續執政的意圖增加了政治不確定性。

- 傑伊·鮑威爾儘管經歷種種,目前仍是美聯儲主席。

- 關税已體現在美國物價上——它們會開始侵蝕利潤底線嗎?

- 以及:一些關於天文學的狂熱內容。

日本選民已忍無可忍

今年遭受打擊的不只是美國的例外主義。日本作為所有經濟規則例外的地位也同樣如此。

選民們在週末的選舉中讓長期執政的自民黨失去參議院多數席位,再次印證了這一點。該黨此前已失去對眾議院的控制,使得日本這一傳統霸權政黨自1955年以來首次無法掌控立法機構兩院中的任何一院。

彭博社觀點* 全球削減公共假日的戰爭太過懶政

- 奢侈品行業的完美風暴何時過去?

- 石油的寒冬將至——而且並非積極信號

- 英國經濟仲裁者將裏夫斯置於聚光燈下 去年接任首相的石破茂表示他計劃留任,目前必須組建新聯盟。截至發稿時,由於席位分佈尚不明確,預測市場認為其留任幾率雖仍不樂觀,但已略有提升:

石破茂的留任幾率:不算好,但也沒更糟

早期選舉結果未顯著改變其連任概率

來源:Polymarket

日元小幅走強,顯示市場對此早有預期。債券和股票市場將休市至週二,屆時將出現更強烈的市場反應。股指期貨目前受影響不大。

長期來看,日本的轉變毋庸置疑。東京資深投資銀行家、《日本樂觀主義者》通訊作者傑斯珀·科爾表示:

必須明確——這遠不止關税問題:自民黨執政的根本存在意義,就是在美國解放後民主化的日本充當美國獨立而忠誠的代理人;而正在被顛覆的正是這個核心——簡言之,美國新的國家優先事項、經濟議程及非民主的領導風格等新興現實,對日本民眾而言完全不可接受,從而動搖了自民黨的公信力。

從某些方面來看,選民們正在認可債券市場的裁決。日本30年期國債收益率二十多年來首次達到3%。這場疫情似乎終於打破了該國長期的冰河時代:

日本堅冰消融

日本長期收益率達到20年未見的水平

來源:彭博社

這一變化在通脹數據中體現得最為明顯。除了幾次判斷失誤的消費税上調曾短暫推高通脹外,過去四十年間日本通脹率幾乎從未超過美國CPI。而如今情況已然改變:

日本在通脹競賽中反超美國

剔除消費税影響,日本物價已保持40年穩定

來源:彭博社

日本選民像其他發達國家民眾一樣,對放任通脹的政客進行懲罰性投票並不令人意外。這正是日本不再那麼特殊的核心體現之一。

另一體現是經濟增長。由於人口持續減少,日本整體GDP數據具有誤導性。若以人均GDP衡量,日本直到1990年代都領先於美國和德國,並保持優勢直至2008年全球金融危機後。隨着已故首相安倍晉三2012年推行"安倍經濟學"試圖重振經濟,情況發生轉變。日元貶值導致以美元計價的人均GDP與另外兩大發達經濟體顯著分化:

日本逐漸落後

過去十年該國人均GDP持續下滑

來源:國際貨幣基金組織,彭博社

注:以不變美元計價

這次選舉不如後疫情時代的其他選舉那樣戲劇性,目前也尚未出現一個旗幟鮮明的民粹主義替代方案。但看來我們應該認為日本已經完成了正常化,而且並非向好的一面。它不再對通脹免疫,而民眾並不喜歡這一點。

降息的理由

令人振奮的消息是,傑羅姆·鮑威爾仍是美聯儲主席。考慮到他所承受的巨大壓力,這有點出人意料,但目前看來特朗普團隊似乎不準備冒險以正當理由解僱他(財政部長斯科特·貝森特顯然是反對這一決定的關鍵人物),而鮑威爾也不會主動辭職。鮑威爾成為跛腳鴨、面臨委員會異議但仍任職至明年五月的B計劃可能性正在上升:

度過風暴?

Polymarket的投注者認為他撐過今年的概率約為80%

來源:Polymarket,彭博社WSL政治

政府究竟為何認為降息如此重要?在通脹高於目標、經濟其他方面表現健康、股票、比特幣和黃金處於或接近歷史高點的情況下,幾乎沒有證據表明金融環境過於緊縮。唐納德·特朗普在2016年競選時曾主張需要加息。現在,很難看出他有理由一直呼籲將利率一路降至1%,至少就美聯儲的通脹和就業職責而言是如此。在全球金融危機之前,實際利率通常這麼高:

利率設定四十年

以金融危機前的標準來看,當前利率並不極端;1%顯然過低。

來源:彭博社

這完全源於美國財政赤字融資需求。以下是1968年以來赤字佔GDP比重的變化軌跡:

美聯儲的困境?

美國正面臨和平時期史上最嚴重赤字

來源:彭博社

當前赤字規模雖非歷史峯值,但以往僅出現在經濟衰退和戰爭時期。如今鉅額赤字是多重決策的產物,主要包括特朗普首任政府推行的大規模順週期刺激(通過1.0版減税政策),以及拜登政府疫情後的支出計劃。雖然特朗普2.0時期通過"政府效率部"高調削減開支,但上月通過的《美麗大法案》徹底放棄了財政整頓——不僅延續了特朗普減税政策,還新增多項税賦減免。

核心矛盾在於:長期利率攀升導致融資成本激增。自2022年美聯儲加息以來,政府利息支出呈現驚人增長:

本次的特殊性

政府亟需降低債務融資成本

來源:彭博社

降低聯邦政府借貸成本並非美聯儲職責,這本該由國會和總統通過收支平衡來實現。這解釋了為何法案通過後,美聯儲面臨加倍壓力——在缺乏傳統手段抑制長期借貸成本的情況下。自1951年《財政部-美聯儲協議》結束戰時利率操控、賦予央行獨立性以來,美聯儲既無法也從未試圖設定長期利率。這也為白宮推動提高關税提供了理由…

關税現實

企業正在適應特朗普時代的關税雷區,但新的最後通牒仍令人痛苦。華盛頓方面雖常出爾反爾,但8月1日最後期限的逼近迫使企業加速重組供應鏈,以減輕最終關税的影響。若在四月解放日後的市場拋售及隨後三個月未能達成新貿易協議的情況下,關税仍未被取消,那麼它們很可能長期存在。

對管理者而言,接受現實才剛剛開始。未來幾周他們將如何解釋業績表現頗具啓示;第二季度財報電話會議分析顯示,企業對關税的關注度已遠超特朗普第一任期時期:

關税主導企業財報會議

解放日後相關討論呈天文級增長

來源:彭博社

管理者如此關注關税,因其直接威脅利潤底線。除少數貿易協議或信函往來外,兩週後所有受影響國家非豁免商品的關税可能從當前10%的全球基準税率上調。波士頓諮詢集團馬克·吉爾伯特指出,即便基準税率不變,實際税率仍將比1月份高出約四倍。面對複雜新形勢,企業正採取應急計劃策略以減輕懲罰性關税衝擊。

此類策略包括開拓美國以外的新市場。美國市場的龐大規模令人難以忽視,近年來近岸外包/友岸外包的激增就是明證,但吉爾伯特指出,新的貿易協議正使這種策略可行性降低:

東南亞新增關税本質上與中國+1供應鏈佈局掛鈎。這些國家曾因承接中國資本轉移、為美國市場服務而獲益,但如今在與美國談判時,它們被鼓勵以更宏觀的戰略視角重新審視對華關係。

就通脹而言,目前關税對物價的傳導效應仍有限。這加劇了美聯儲決策層在等待數據時的壓力。事實上,這種環境下的定價機制異常複雜。波士頓諮詢公司指出,企業可能趁機擠壓對美市場依賴度更高的競爭對手:

這取決於我的競爭地位。如果我在美國擁有大量資產,風險敞口就較小。若競爭對手對美國市場依賴度高,我會樂見其利潤空間被壓縮或被迫漲價,而自己則通過維持價格獲取市場份額。

六月通脹數據印證了美聯儲謹慎政策的合理性,經濟不確定性高企也支持這一立場。雖然當前不確定性遠不及四月關税公告後的水平,但彭博全球貿易政策不確定性指數顯示,其數值仍顯著高於歷史常態:

貿易不確定性下降但仍處高位

關税威脅已成常態 企業不敢掉以輕心

來源:彭博經濟研究

CPI數據充分證明關税正在推高相關商品價格。吉爾伯特指出,對於初級服裝行業而言,企業面臨的是生死存亡的威脅——該行業利潤率本就不高且依賴大批量生產,而量產又離不開海外供應鏈。如今這些企業已開始提價。

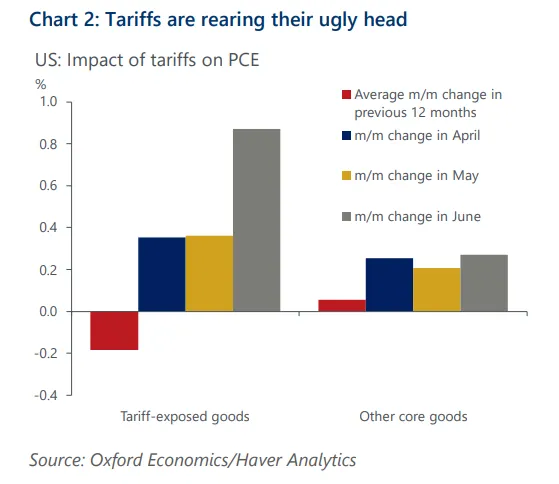

牛津經濟研究院這張圖表根據商品是否受關税影響,分析了其對美國核心通脹的差異化影響。其他商品價格漲幅仍受良好控制,而受關税影響的商品價格正大幅攀升:

牛津分析顯示,若新關税全面實施,由於通脹上升,將使美國GDP增速在今年降低0.1個百分點,2026年降低0.3個百分點。企業和央行行長們的兩難困境將持續存在。

牛津分析顯示,若新關税全面實施,由於通脹上升,將使美國GDP增速在今年降低0.1個百分點,2026年降低0.3個百分點。企業和央行行長們的兩難困境將持續存在。

**——**理查德·阿比

生存指南

幸災樂禍固然刻薄,婚外情確實嚴重,失業更是悲慘。但天文學家CEO安迪·拜倫在酷玩樂隊演唱會上被巨幕拍到摟抱非妻女子的事件餘波實在令人忍俊不禁。值得借鑑的是,正是他們心虛的反應讓整件事充滿喜劇效果——這給我們所有人做了個反面教材。若想獲取更多歡樂視角,不妨看看費城費城人隊及其吉祥物Philly Phanatic如何對此事進行致敬(精彩絕倫)。祝各位本週愉快。

更多來自彭博觀點的內容

- 馬克斯·黑斯廷斯:為何這屆白宮讓世界寢食難安

- 賈斯汀·福克斯:紐約地鐵其實比你的汽車更安全

- 馬修·伊格萊西亞斯:兩黨對愛潑斯坦的憤怒正是美國所需

想要更多彭博觀點?OPIN。或訂閲我們的每日通訊。

喜歡彭博的《投資回報》專欄?立即訂閲,即可在全球120個國家獲取值得信賴的數據新聞,並通過專屬每日通訊如*《市場日報》或《奇貨可居》*獲得專家分析。