企業信貸中的“缺失中間層”——彭博社

Tracy Alloway, Joe Weisenthal

尾巴越來越肥了。

尾巴越來越肥了。

攝影師:埃裏克·凱恩/蓋蒂圖片社北美分社 你好,歡迎閲讀本期簡報,這是Odd Lots宇宙每日內容的精選合集。有時由我們——喬·韋森塔爾和特雷西·阿洛韋——為您帶來對市場、金融和經濟最新動態的見解。有時則來自我們專家嘉賓和消息源網絡的投稿。無論內容如何,我們保證它總是妙趣橫生。

若想與我們即時互動,歡迎加入Odd Lots的Discord頻道,您可以隨時與我們及其他聽眾交流。本週喬正在休假享用新鮮番茄,所以只有特雷西在思考這些問題。

以下是特雷西的思考

我本沒打算讓這成為Odd Lots簡報的"超越宏觀數據周",但最近我的彭博終端上不斷湧現相關案例——現在又出現了一個來自信貸領域的例子。

請關注晨星LSTA槓桿貸款指數,其價格已反彈至近三年最高點附近。利差(即風險溢價)也回落至2018年以來的最低水平。這對負債累累、尋求再融資的企業無疑是利好消息……果真如此嗎?

來源:彭博社來源:彭博社正如我的彭博同事所報道的,僅本週就有約800億美元的槓桿貸款(即向垃圾級評級公司發放的貸款)湧入市場。其中大部分是再融資,企業基本上利用較低的利差和投資者對槓桿貸款更高的需求,以更低的成本進行貸款再融資。

來源:彭博社來源:彭博社正如我的彭博同事所報道的,僅本週就有約800億美元的槓桿貸款(即向垃圾級評級公司發放的貸款)湧入市場。其中大部分是再融資,企業基本上利用較低的利差和投資者對槓桿貸款更高的需求,以更低的成本進行貸款再融資。

但正如近來常見的那樣,整體趨勢掩蓋了許多實際動態。由Joyce Jiang領導的摩根士丹利分析師指出,儘管投資者似乎對關税擔憂不以為意,並推高了整個槓桿貸款市場,但市場底層的情況比以往更加分化:

“貸款市場持續走強,投資者基本忽略了關税擔憂。**但與歷史上市場處於相似水平時(如2022年第二季度、2019年第二季度)相比,當前市場呈現出更‘肥’的尾部,更多比例的貸款交易價格低於80點或高於面值。**這種分化凸顯了高利率環境下持續存在的表現分層。”

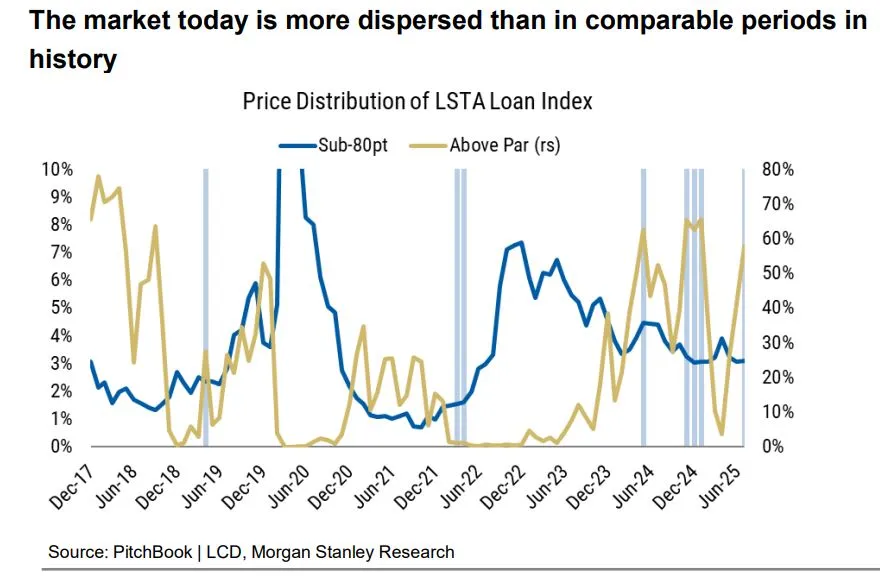

您可以從下圖中看出他們的意思,該圖顯示了槓桿貸款指數中目前交易價格高於面值(意味着投資者對該證券需求旺盛)和低於80美分(通常被視為“困境”門檻)的貸款比例。

這裏的中間地帶出奇地小:沒有多少公司只是“過得去”。信貸市場正明顯分化成贏家和輸家,中間地帶所剩無幾。

來源:摩根士丹利來源:摩根士丹利換句話説,如果你只關注指數,可能會以為一切風平浪靜。但在平均水平之下,兩極分化講述着不同的故事——大量公司蓬勃發展,大量公司舉步維艱,而中間地帶正在迅速萎縮。這些極端情況在你只看整體數據時會被忽略。

來源:摩根士丹利來源:摩根士丹利換句話説,如果你只關注指數,可能會以為一切風平浪靜。但在平均水平之下,兩極分化講述着不同的故事——大量公司蓬勃發展,大量公司舉步維艱,而中間地帶正在迅速萎縮。這些極端情況在你只看整體數據時會被忽略。

今日播客

我們採訪了聯盟伯恩斯坦另一位備受推崇的策略師伊尼戈·弗雷澤-詹金斯,他認為我們正在經歷一系列根本性變革(比如去全球化、去美元化、人口結構變化和人工智能崛起),這些將徹底改變我們的投資方式。您還可以閲讀伊尼戈的完整著作——《美國例外主義的終結?》 點擊此處。

更多來自彭博社的內容

喜歡Odd Lots?查看這些新聞簡報:

- 市場日報 - 瞭解股票、債券、外匯和大宗商品的動態

- 私募市場 - 關注私募市場及資本從公眾視野轉移的動向

- 首席財務官簡報 - 財務領導者需要知道的內容

- 交易 - 從首次公開募股到初創企業投資,提供交易與分析

- 金錢那些事 - 彭博觀點專欄作家Matt Levine關於華爾街與金融的每日簡報

您可獨家獲取其他僅限訂閲者的新聞簡報。點擊此處瀏覽所有簡報,充分利用您的彭博訂閲。