日本交易所尋求新ETF上市 熱門期權交易引發關注——彭博社

Yasutaka Tamura, Christian Dass

一名訪客正在日本東京證券交易所(由日本交易所集團運營)拍攝交易鍾。

一名訪客正在日本東京證券交易所(由日本交易所集團運營)拍攝交易鍾。

攝影師:羽井户徹/彭博社日本主要證券交易所正試圖從提升收益策略的增長中獲利。

諸如看漲期權覆蓋(持有股票的投資者出售看漲期權以獲取合約溢價)等交易在日本日益流行,東京證券交易所現在希望允許上市使用場外衍生品的主動管理型交易所交易基金。

據東京證券交易所新上市部門經理岡崎慶和染谷龍太郎稱,該交易所正在向諮詢機構尋求指導,以接納使用互換和期權等非上市工具的ETF。雖然上市基金可以使用大阪衍生品交易所的期權,但目前禁止使用場外產品。

岡崎和染谷表示,東京證券交易所正尋求在明年6月前獲得金融服務廳的批准上市此類ETF,並補充説這一變化將有助於降低基金管理成本。負責投資信託和ETF指導的金融服務廳代表拒絕置評。

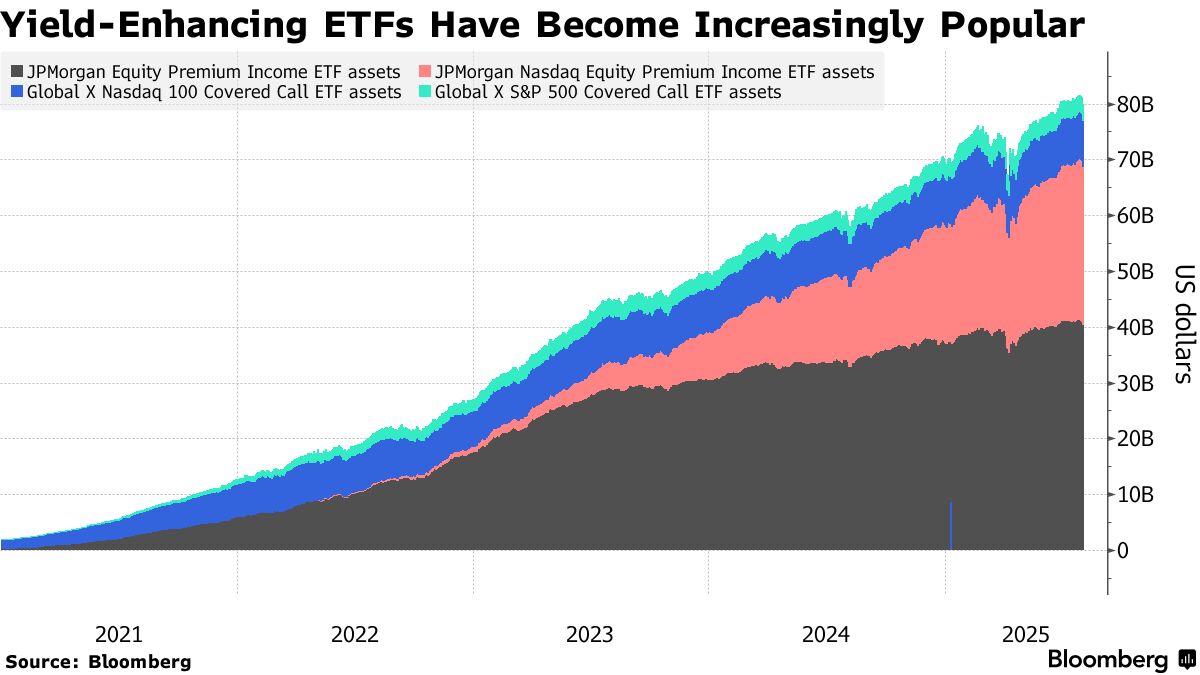

看漲期權覆蓋(也稱為備兑看漲策略)在全球範圍內很常見,在日本尤其有吸引力,即使在央行結束了多年的零利率政策後,日本的利率仍是發達市場中最低的之一。在美國,一些採用衍生品驅動策略的主動管理型ETF也可能使用場外工具。

看漲期權覆蓋(也稱為備兑看漲策略)在全球範圍內很常見,在日本尤其有吸引力,即使在央行結束了多年的零利率政策後,日本的利率仍是發達市場中最低的之一。在美國,一些採用衍生品驅動策略的主動管理型ETF也可能使用場外工具。

“銀行和保險公司正在尋求收益,因為他們需要向客户支付更高的利率,”岡崎在東京接受採訪時表示,他解釋説,備兑看漲期權策略能提供定期且穩定的收入。他預計,上市備兑看漲期權產品的市場規模將從目前的350億日元擴大到超過1萬億日元(68億美元)。

岡崎還表示,交易所還要求監管機構允許出售期權的ETF用所獲得的期權費支付股息,從而增加投資者的回報。

法國巴黎銀行歐洲股票衍生品策略主管Georges Debbas表示,看漲期權覆蓋可能是全球最受歡迎的波動性交易之一。他表示,在大型機構中,這種策略是完全自動化的,並且正在增長,一些活躍的ETF也在使用它。

這種交易在下跌或穩定的市場中往往表現良好,但在強勁反彈期間表現不佳。在這種情況下,合約的出售限制了股票收益,因為買方可能會行使期權,迫使賣方放棄標的股票。

一些市場觀察人士表示,如果在特定的執行價和到期日積累了大量的未平倉合約,看漲期權覆蓋可能會抑制股票波動性並形成臨時的價格阻力位。但Premier Miton倫敦分部的經理Geoff Kirk表示,系統性地執行這一策略的基金經理傾向於分散交易,以避免集中在某些合約上,並限制該策略的影響。

“進行系統性覆蓋的資產管理公司非常清楚市場影響和釘住風險,”Kirk説,他指的是期權到期價格接近執行價時帶來的不確定性。“銀行也有相當嚴格的風險限制,因此交易台在達到某些標的資產的容量時會拒絕訂單或定價虧損。”

摩根大通策略師在6月的一份報告中指出,該策略在2月至4月的市場拋售期間表現良好,但在隨後的強勁反彈中表現滯後,並得出結論認為時機和選擇性是關鍵。

彭博情報首席全球衍生品策略師Tanvir Sandhu在上週的報告中寫道:“後疫情時代,通過出售股票波動率以獲取收益的備兑看漲期權ETF資產持續穩步增長。備兑看漲策略的基本原理是,出售看漲期權可以提供收入,並預期市場反彈將在到期時間框架內受到限制。”