標普500指數反彈令基金經理趨於謹慎——量化基金繼續買入——彭博社

Jess Menton

談到股票交易時,人人都有看法。目前人與機器之間存在着異常巨大的分歧。

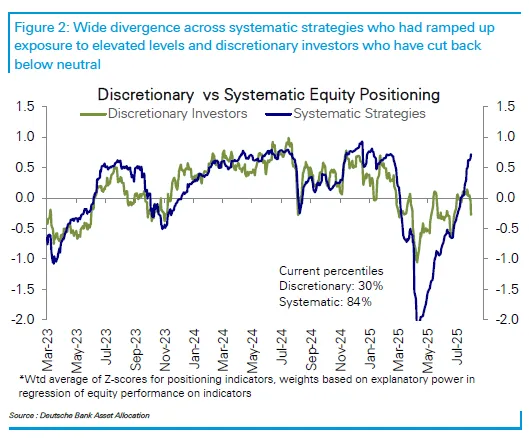

當前計算機輔助交易系統明顯比人類同行更為樂觀。德意志銀行策略師帕拉格·塔特指出,這種分歧程度已達到2020年初新冠疫情衝擊前夕的水平。

兩類投資者關注不同信號,因此得出相左結論並不意外。快速運作的自動化量化基金遵循動量和波動性等系統性策略,而人類投資組合經理則依據經濟週期和企業數據決策。

儘管如此,此類意見分歧實屬罕見——塔特認為這種情況從不會持續太久。

塔特解釋道,依賴判斷力、經驗和預測能力的"自主型投資者"“正在等待轉折點——無論是增長放緩還是下半年新關税引發的通脹壓力”。隨着數據陸續公佈,將驗證他們的擔憂是否合理,市場會因增長擔憂而下跌,抑或經濟展現出韌性。若是後者,鑑於經濟前景改善,他們可能會開始增持股票。

來源:德意志銀行華爾街充斥着各種自信的預言。然而無人知曉唐納德·特朗普將如何推進其貿易政策——美聯儲未來的政策路徑又將如何演變。

來源:德意志銀行華爾街充斥着各種自信的預言。然而無人知曉唐納德·特朗普將如何推進其貿易政策——美聯儲未來的政策路徑又將如何演變。

儘管紐約股市晴雨表標普500指數不斷創下新高,專業投資者仍持觀望態度。德意志銀行數據顯示,截至8月1日當週,他們已將股票配置比例從"中性"下調至"輕微低配"。原因在於全球貿易、企業盈利和經濟前景持續存在不確定性。

“沒人願意在歷史高位買入昂貴股票。有些人甚至刻意等待回調——只為獲得入場機會”,Buffalo Bayou Commodities宏觀交易主管Frank Monkam表示。

而趨勢跟蹤的算法基金則全力押注上漲行情。在春季極度保守後,這些基金受4月低點以來標普500近30%漲幅的鼓舞,已陷入瘋狂買入狀態。

德意志銀行數據顯示,截至8月1日當週,系統性策略的多頭頭寸已達到2020年1月以來最高水平。

技術面因素與基本面數據之間的這種割裂,正是當前拉鋸戰的核心——標普500指數已連續數週窄幅震盪。7月更創下兩年來最長的市場平靜期。

衡量美國主要股指預期波動的Cboe波動率指數(VIX)週五收於15.15,接近2月以來最低水平。

“橡皮筋在斷裂前只能拉伸到某個限度”,另類投資公司Cohalo執行合夥人Colton Loder指出,“當市場像現在這樣被系統性行為主導時,技術性回調的概率就會上升。”

計算機驅動策略中的過度行為並不新鮮。例如2023年初,量化基金基於標普500指數2022年19%的跌幅大舉押注美股——這種亢奮情緒一直持續到3月銀行業危機引發新動盪。2019年底同樣如此,華盛頓與北京貿易談判取得進展時,高頻交易員將股價推至歷史紀錄。

但這次Thatte預計人機分歧的持續時間將以周而非月計。若經濟增長放緩或企業盈利不及預期,自主投資者可能開始拋售——這將再次推高市場波動。Thatte表示,這種情況下系統性策略很可能也會減倉。

此外,Citadel Securities的Scott Rubner指出,快錢陣營投資者到9月可能已達到股票配置上限。這將增加他們撤離市場的概率——尤其遭遇意外衝擊時。

此外,Citadel Securities的Scott Rubner指出,快錢陣營投資者到9月可能已達到股票配置上限。這將增加他們撤離市場的概率——尤其遭遇意外衝擊時。

Loder解釋道,由於系統基金遵循既定規則,商品交易顧問(CTA)可能率先拋售。這會加劇價格突變風險——但真正的波動性激增需待更大幅度下跌。

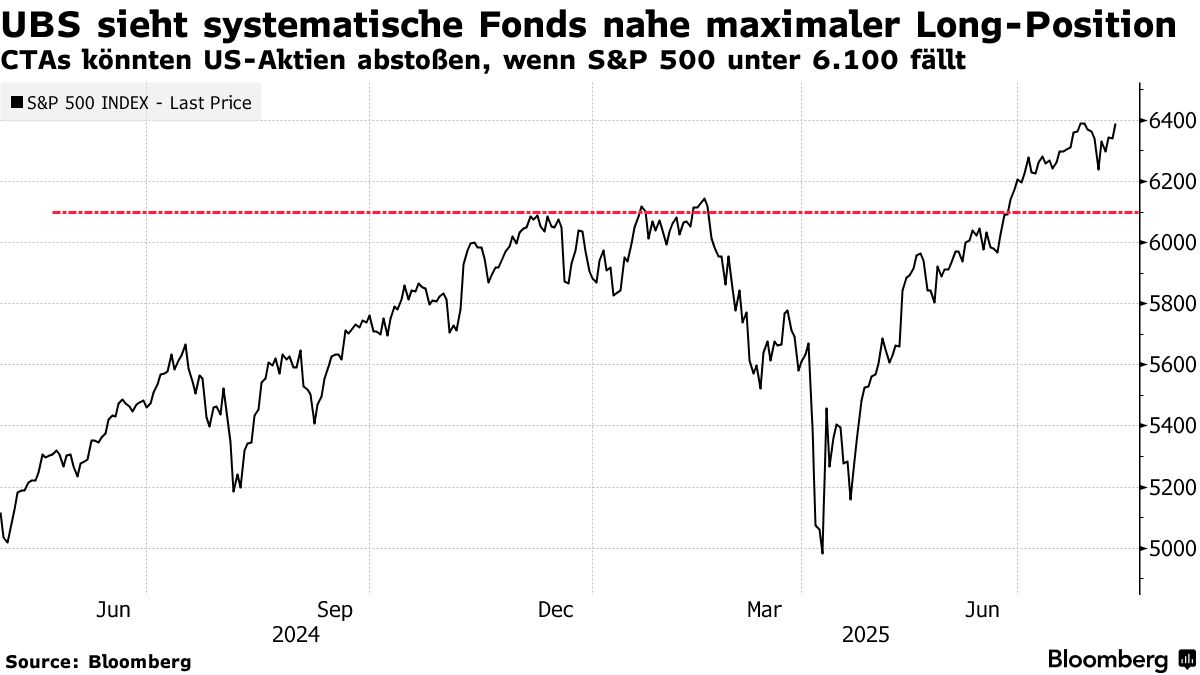

高盛數據顯示,數月來CTA持續活躍買入:目前持有500億美元美股頭寸,處於其歷史倉位分佈的92%分位。

據瑞銀股票衍生品首席分析師麥克斯韋·格里納科夫稱,標普500指數需跌破6100點——較上週五收盤價下跌約4.5%——才會觸發CTA(商品交易顧問)開始拋售股票。

因此問題在於:當量化基金的持倉已如此極端,而普遍不確定性帶來的壓力持續增加時,這輪漲勢還能維持多久?

“逐漸有見頂的感覺,“格里納科夫表示。由於CTA持倉接近峯值,短期上漲動能可能已耗盡。“這確實令人不安——但還不至於引發恐慌。”

科哈洛斯·洛德認為,系統性拋售引發的回調可能為錯過此前漲勢的經驗型基金經理創造入場機會,從而抑制更大幅度的下跌。

“觸發下一輪下跌的因素尚不明確,“他表示。“但當下跌來臨時,自主決策投資者的倉位極低,這將激發抄底本能——從而避免更大規模的拋售。”

文章原標題:計算機驅動交易員看漲股市 人類投資者看跌