評級機構警告布拉斯科公司現金消耗問題——彭博社

Giovanna Bellotti Azevedo, Rachel Gamarski

在行業多年萎縮及環境災難導致成本攀升的困境中,巴西石化巨頭Braskem曾憑藉雄厚的財務儲備得以喘息。如今,這根支柱也正在崩塌。

在行業多年萎縮及環境災難導致成本攀升的困境中,巴西石化巨頭Braskem曾憑藉雄厚的財務儲備得以喘息。如今,這根支柱也正在崩塌。

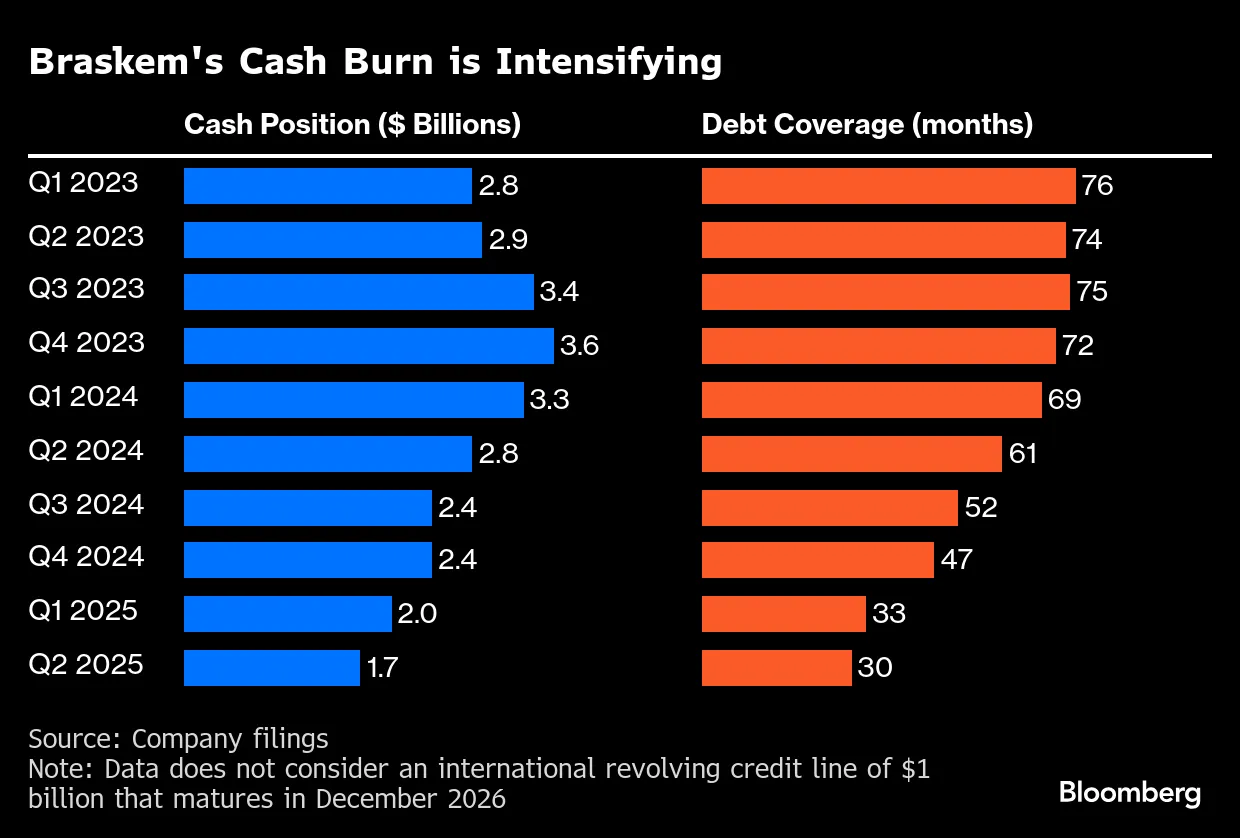

由於"令人沮喪"的財報顯示持續現金消耗與債務水平攀升,穆迪和惠譽本月先後下調了這家巴西企業的信用評級。僅第二季度,Braskem就燒掉了14.5億雷亞爾現金。

糟糕的業績與評級下調使其2030年到期的美元債券收益率本週飆升至15.7%的歷史高位,較此前三個月的9%大幅躍升。

“若繼續這種現金消耗速度,終將無力履行償債義務,“惠譽分析師Marcelo Pappiani表示,“過去12-18個月我們已加強關注,但最新季度財報成為壓垮駱駝的最後一根稻草。”

Braskem正遭受全球石化產能過剩、環境災難事件(致其失去投資級評級)以及近期因Nelson Tanure收購傳聞引發的債券拋售三重打擊。這位投資者以收購困境資產聞名。加之其現金儲備在截至6月的12個月內暴跌40%,投資者已難覓持股理由。

惠譽評級於8月12日將布拉斯科公司評級下調一級至BB-,這是今年第二次降級。帕皮亞尼表示,若未來六個月內公司業績未見改善,可能再次面臨降級。他指出,當前財務指標更符合B、B-甚至CCC評級水平。

現金消耗

布拉斯科上季度末現金持有量約為17億美元,較2024年6月減少約11億美元,債務覆蓋率降至30個月——僅為去年同期61個月報告值的一半。

同期公司淨負債在第二季度增加2.35億美元,達68億美元。這相當於過去12個月息税折舊攤銷前利潤(EBITDA)的10.6倍,高於3月底的7.98倍。

據知情人士透露,布拉斯科正考慮對短期債務進行再融資,提前兩年啓動到期債務談判。該匿名人士表示,公司同時與利益相關方商討融資方案——包括售後回租、資產支持融資及税務抵免變現等——並實施措施減少現金消耗。

經營困境

Lucror Analytics分析師菲利佩·博特略在報告中指出,業績受中美貿易摩擦、關税政策不確定性及布拉斯科伊德薩公司疲弱運營數據的多重影響。

根據Trace定價數據,投資者要求持有巴西布拉斯科公司2030年到期的美元債券相對於類似美國國債的額外收益率,在過去六個月內增長了三倍多,週四上午達到約1041個基點——超過了被視為"困境"的1000個基點門檻。

帕皮亞尼表示,儘管如此,布拉斯科尚未達到臨界點——在2028年前沒有面臨重大債務到期,且有足夠現金支付其有限的到期款項。該公司還擁有一筆2026年12月到期的10億美元國際循環信貸額度。

帕皮亞尼表示,儘管如此,布拉斯科尚未達到臨界點——在2028年前沒有面臨重大債務到期,且有足夠現金支付其有限的到期款項。該公司還擁有一筆2026年12月到期的10億美元國際循環信貸額度。

‘採取行動’

穆迪分析師卡羅琳娜·奇門蒂表示:“公司需要採取行動,因為市場狀況在2030年前不會改善。真正令人擔憂的是,如果他們無法續簽循環信貸協議,到2026年年中時公司既未能扭轉現金消耗局面,又未宣佈降低再融資風險的新措施。”

奇門蒂指出,布拉斯科應迅速採取再融資行動——即使這意味着要以更高成本發行新債或需要提供某種擔保。公司還應削減成本和投資,關閉虧損工廠,並考慮出售資產以提高流動性。

“我們需要做的是減少支出,提高工廠績效,並尋找能帶來更佳息税折舊攤銷前利潤的產品,這正是我們正在實施的策略,“首席執行官羅伯託·拉莫斯在8月7日與分析師的電話會議中表示。

布拉斯科公司的美元債券在過去一個月裏給投資者帶來了平均10.7%的損失,這是新興企業中最糟糕的表現。彭博社的一個發展中國家企業指數同期回報率為1.5%。

投資者持續擔憂的另一個問題是塔努雷提出的收購要約,這加劇了債務重組的擔憂。但據知情人士透露,由於布拉斯科在阿拉戈斯州運營的鹽礦坍塌引發的長期環境災難成本尚不明確,這位巴西大亨可能會放棄這筆交易。

週四,該公司的債券上漲,此前《聖保羅州報》報道稱,巴西國家石油公司正考慮增加其在布拉斯科的股份,該公司與諾沃諾爾共同擁有布拉斯科。上個月,巴西國家石油公司申請作為第三方參與布拉斯科潛在出售給塔努雷的分析。

“如果塔努雷不購買,價格會有所回升,但不會完全恢復,因為仍然存在運營挑戰,”奇門蒂説。“如果我們在2028年接近這種現金消耗,你就會開始談論再融資風險。””