日本低息超長期債券面臨9月暴跌風險——彭博社

Hidenori Yamanaka

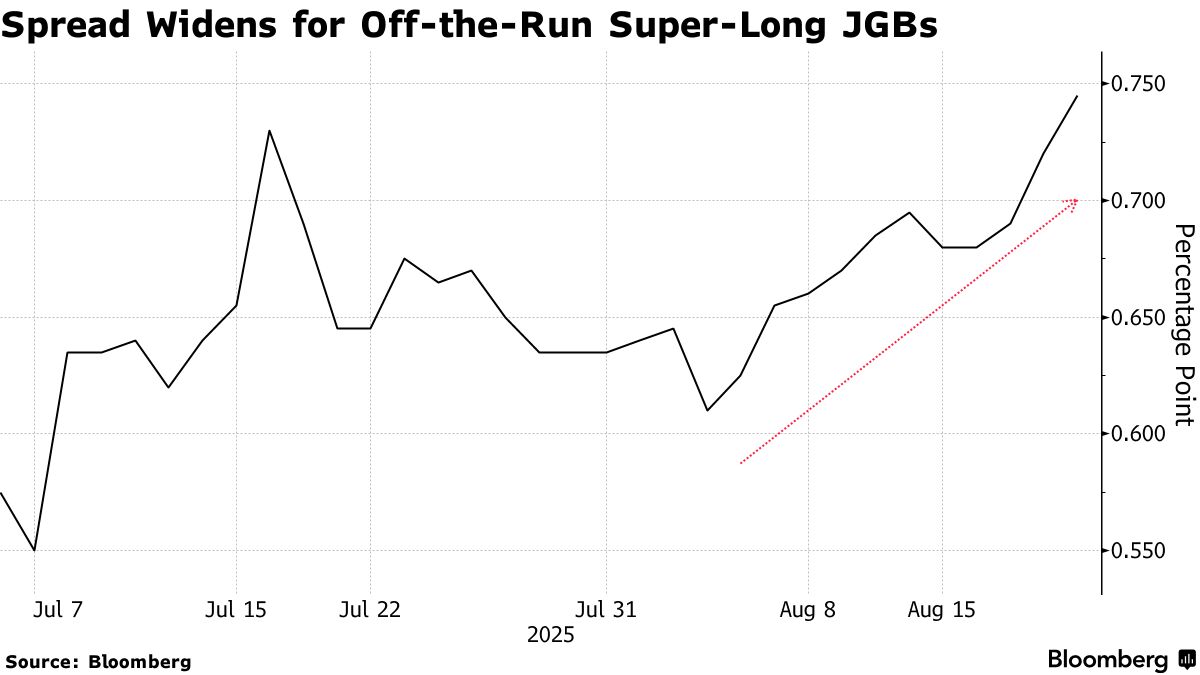

投資者正在避開票面利率較低的日本超長期債券,這種看跌趨勢可能在下月底賬簿結算前蔓延至其他期限債券。

日本央行於2024年夏季啓動量化緊縮政策前發行的政府債券表現不佳,因其低於1%的票面利率不敵固定派息率翻倍的新發債券。

Resona資產管理公司首席基金經理藤原隆表示,25年期債券面臨的拋壓尤為強勁,這惡化了收益率曲線長端的供需平衡。

“隨着9月來臨,企業為季度財報做準備時,低票息債券的拋售預計將持續,“他表示。

以2020年4月發行、2050年3月到期的0.4%票面利率第66號債券為例。其收益率為3.957%,而票面利率2.8%、2055年6月到期的債券收益率為3.195%。自7月執政聯盟在參議院選舉失利引發財政擴張擔憂以來,這一利差持續擴大。

這些低票面利率的冷門債券很可能被國內大型投資者拋售,因其面臨9月財年結束前的虧損壓力。在超長期日元債券遭大幅拋售後,日本四大壽險公司6月底國內債券未實現虧損合計達9.838萬億日元(660億美元)。

這些低票面利率的冷門債券很可能被國內大型投資者拋售,因其面臨9月財年結束前的虧損壓力。在超長期日元債券遭大幅拋售後,日本四大壽險公司6月底國內債券未實現虧損合計達9.838萬億日元(660億美元)。

岡山證券首席債券策略師長谷川直彌表示,鑑於股市在9月前表現強勁,當前環境有利於出售未實現虧損的債券。

自年初以來以創紀錄速度購買債券的海外投資者也可能拋售債務。法國興業銀行利率策略師斯蒂芬·斯普拉特在8月20日的研究報告中寫道,外國投資者在選舉前後轉為日本國債淨賣家,總計拋售了1.4萬億日元的10年期債券,這是兩年多來最大的淨賣出。

野村證券高級利率策略師宍户智昭表示:“低息債券非常便宜且被低估,但市場流動性低,沒有買家能迅速吸收拋售壓力,因此市場正逐漸被拖累。”