這是股市開始認真對待勞動力市場疲軟的時機 - 彭博社

Edward Harrison

勞動力市場的一個令人擔憂的跡象。

勞動力市場的一個令人擔憂的跡象。

- 最近是一個奇怪的時期,投資者似乎在為糟糕的經濟數據歡呼。這是因為衰退風險已經減弱,因此糟糕的數據被視為加快降息的理由。然而,情緒何時會轉變呢?

- 考慮到最近一系列疲弱的就業數據,風險在於這種情況可能很快就會改變。

- 沒有人擔心衰退。因此,真正的經濟下滑風險的出現,尤其是在通貨膨脹仍然高企的情況下,將對市場產生重大負面影響。

- 這可能是一個買入的機會,但買者自負盈虧:如果真正的衰退發生,高估值將使下跌幅度嚴重。

壞消息就是好消息。市場如此説。

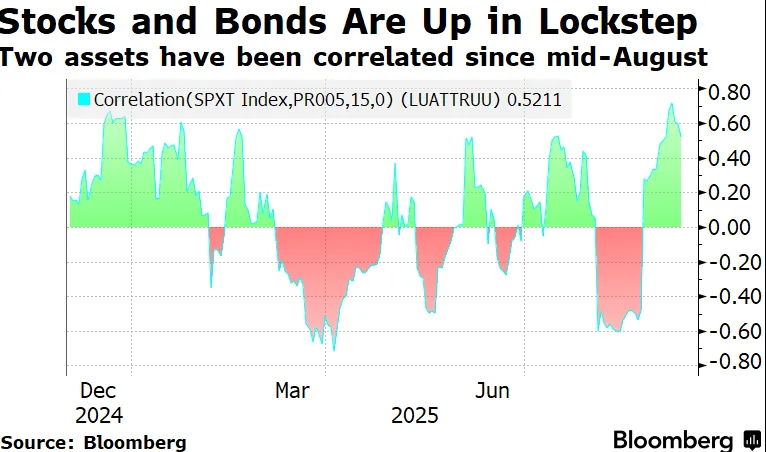

看看這張圖表。

它顯示的是股票和債券價格之間的15天相關性。

它顯示的是股票和債券價格之間的15天相關性。

最近正相關性的峯值——當股票和債券一起上漲和下跌時——是至少一年來的最高水平。在過去三年中,自聯邦基金利率脱離零下限以來,正相關性只有三次更高。

翻譯:導致國債價格下跌的良好經濟數據也往往導致股票下跌。導致國債價格上漲的糟糕經濟消息對股票來説是好消息。人們認為,消息並不糟糕到足以冒着衰退的風險,但會通過降低利率來幫助股票。

結果:週二,標準普爾500指數創下新紀錄,儘管——或者説可能正因為——對之前就業數據的下調修正。納斯達克100指數連續第五天上漲,這是一個多月以來最長的連勝紀錄,也以創紀錄的方式收盤。

生產者價格幫助主流敍述

週三的生產者價格數據最能説明問題。彭博社的共識預期是,整體和核心通脹數據均上漲0.3%,使得過去12個月的生產者價格通脹為3.3%,剔除食品和能源後為3.5%。然而,生產者價格上個月實際上是下降的。這增強了下週降息的預期。

這不僅對債券是利好,對股票也是有幫助的,因為這使得美聯儲能夠更全面地關注疲軟的勞動力市場,並提前進行降息。

數字一覽

- 6金融市場預計到2026年底將有6次等同於四分之一點的降息

現在一切都與勞動力市場有關

就業市場有多疲軟?主流敍述——支持在一個不錯的季度企業盈利季後股市上漲——是就業疲軟但大致平衡。正如美聯儲主席傑羅姆·鮑威爾幾周前所述,儘管就業增長放緩,但公司並沒有大規模裁員。不過他補充説,由於供需下降,這意味着任何疲軟都可能更快地打破這種平衡。因此,美聯儲正在關注此事。

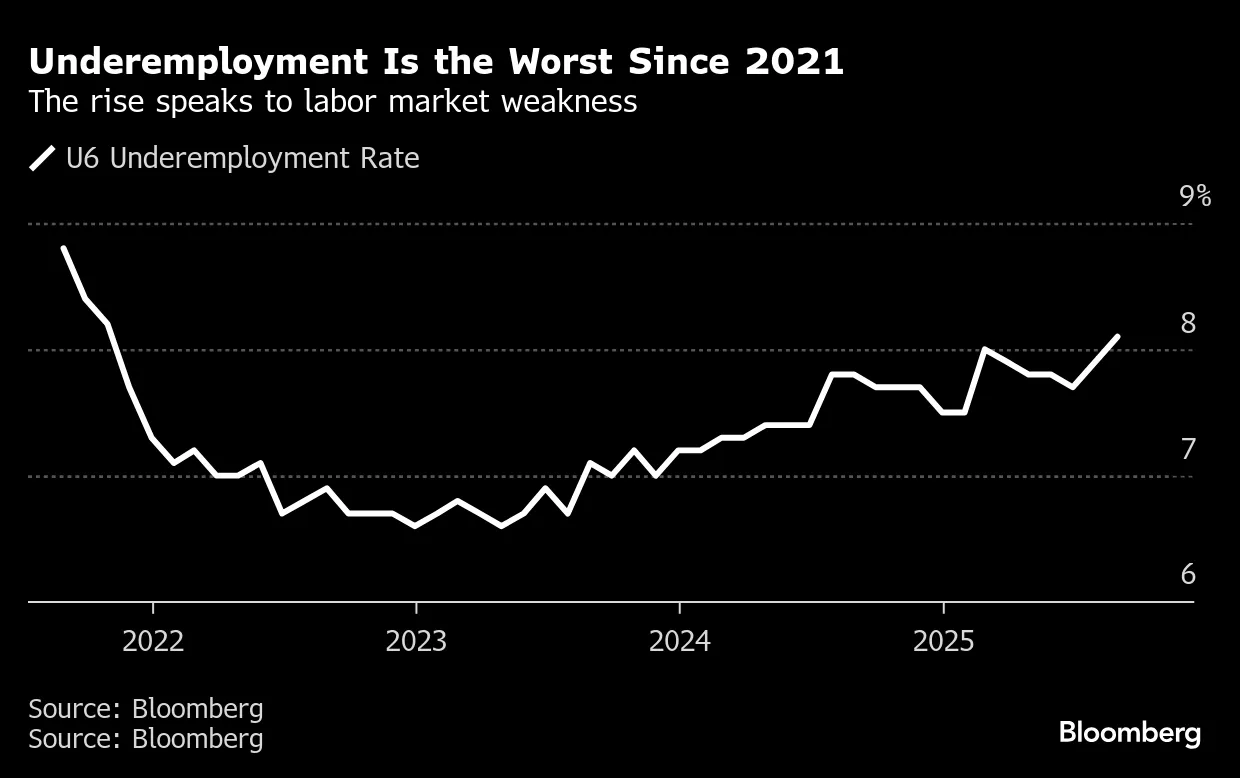

我擔心的是,當前的現實可能實際上更糟。例如,最新的就業報告顯示,八月份的數字不僅疲軟,而且對之前幾個月的修正也向下,導致美國經濟在六月失去了就業機會。更重要的是,該報告顯示了一個更全面的失業數據——包括那些就業不足、邊緣附屬勞動力或已經放棄尋找工作的人——上升到四年來的最高水平。這個指標比其最低點高出整整1.5個百分點。

再加上週二關於有史以來任何年度基準修正中最大的就業增長減少的消息,你會發現勞動力市場比投資者想象的要弱,可能要弱得多。

市場仍然處於上漲的情緒中。但更多疲弱的就業數據可能會迅速改變這一局面。我會將每週初次失業救濟申請超過240,000視為壞消息被視為壞消息的閾值,市場會因此下跌。

失業救濟申請保持低位

任何高於240,000的數字都會引發衰退的擔憂

來源:彭博社

衰退風險不是問題。這是一個買入機會

這還不是擔憂的理由。衰退風險似乎還不是特別高。Polymarket將年末前衰退的機會僅定在8%。而我最近的分析顯示,關於股票的負面情緒轉變不會持續太久,除非真正的衰退到來。無論是事件風險還是糟糕的經濟數據,這些一再證明只是暫時的挫折。

換句話説,摩根大通的交易部門在週一降息後警告可能出現回調,指出包括通貨膨脹、就業和貿易戰在內的多個風險因素。儘管如此,如果你閲讀他們的報告,他們也表示“我們保持較低的信心戰術看漲呼籲。當前的牛市感覺勢不可擋,隨着以前的支柱減弱,新支撐正在形成……經濟增長似乎在增強,盈利表現強勁,貿易戰也有了逐步改善。”本質上,趁低買入。

重大風險依然存在

將這一切結合起來,考慮到低衰退風險,繼續全額投資於市場仍然是合理的。衰退風險略有上升並引發股價下跌,本質上是偽裝的機會。

此外,我們看到2020年的短暫衰退以及2022年和2023年曆史上激進的加息週期並沒有讓市場長時間低迷。這支撐了投資者的買入低點心態。事實上,由於到目前為止我們已經克服了唐納德·特朗普總統的政策變化,我認為這是自2009年以來對經濟的最大風險,因此更有動力加大對股票的投資。

真正的風險是什麼?2001年和2007年的經驗表明,漫長的衰退和極端的高估結合在一起,會對股票回報造成毀滅性打擊。在估值方面,美國銀行最近對基金經理進行了調查,發現超過90%的人認為美國股票被高估。我幾周前就爭辯過,這意味着投資者可能會在出現問題的第一跡象時賣出。

如果衰退的風險轉變為實際的衰退,銷售將繼續。這次擴張取決於消費者是否能夠應對關税對通貨膨脹的影響,以及人工智能熱潮是否能夠支撐資本支出和股權估值。

關於就業數字,從經濟中新增不到30,000個就業崗位到經濟實際失去就業崗位之間的距離非常短。而儘管大型科技公司的資本支出計劃表示這輪人工智能週期可以持續幾個季度,技術顧問Gartner的觀點是我們將在2026年迎來“失望低谷”,這對這次繁榮能持續多久是一個現實的提醒。

我關注的事情

- 這個牛市有持續的證據嗎?甲骨文剛剛在一些良好的雲計算消息中大幅上漲,這是自1992年以來的最大漲幅。

- 博通正在提供對英偉達在人工智能領域的迫切競爭。這有點像在互聯網泡沫期間,Juniper Networks對思科系統所做的。

- 一次又一次,悲觀的投資者被數據所擊敗。這一次是在債券市場,因為就業數字令人失望。

- 那些將自己轉變為加密貨幣賭注的公司看到市場對他們不利。不過,這一趨勢是泡沫的證據。金融狀況並不緊張。

- 次級汽車剛剛經歷了一次重大破產。這突顯了潛在的風險。

來自彭博社的更多信息

喜歡獲取《一切風險》嗎? 查看這些通訊:

- 市場日報 瞭解股票、債券、外匯和商品的動態

- 奇異交易 瞭解喬·韋森塔爾和特雷西·阿洛威關於最新市場潮流的通訊

- 經濟日報 瞭解變化的環境對政策制定者、投資者和您的意義

- CFO簡報 瞭解財務領導者需要知道的事項

*您可以獨家訪問其他僅限訂閲者的通訊。*在這裏探索所有通訊 以充分利用您的彭博訂閲。