美國國債停滯,因就業數據矛盾影響美聯儲前景 - 彭博社

Elizabeth Stanton, Michael MacKenzie

本週,國債市場的多頭和空頭勢均力敵,因為關於美國勞動力市場健康狀況的相互矛盾的私營部門數據使得對12月再次降息的預期處於懸而未決的狀態。

勞動力市場疲軟的跡象——這是9月和10月美聯儲降息的理由——在本週推動了國債的上漲。但強勁的跡象也促使了拋售。與此同時,勞工部的標誌性就業報告連續第二個月未能發佈,因為自10月1日開始的美國政府停擺成為有記錄以來最長的停擺。

市場還受到特朗普政府關税可能無法經受法律挑戰的前景的影響——這些關税增強了國家的財政狀況。

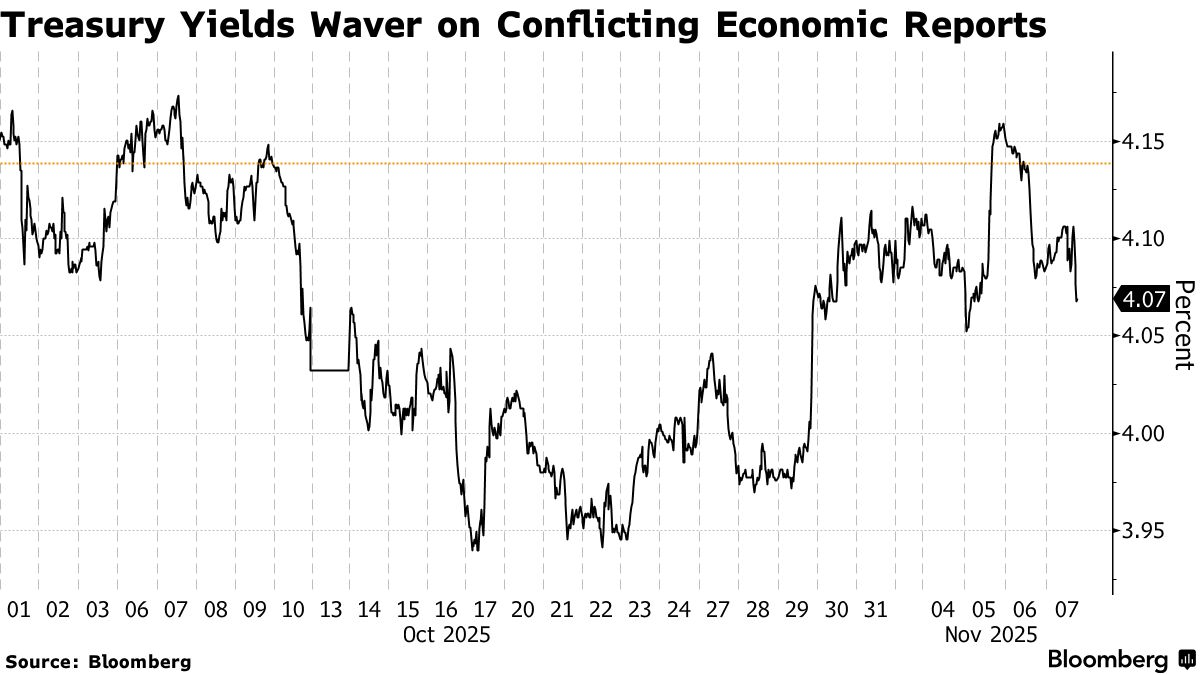

經過這一切,週五國債收益率與一週前的水平大致相同,10年期國債收益率上升一個基點至4.09%。

“我們從替代和私營數據來源獲得的大部分信息驗證了在停擺開始之前我們所擁有的情況——勞動力市場的放緩,”貝萊德系統多策略基金的投資組合經理傑夫·羅森伯格在週五的彭博電視上表示。“當所有因素都對齊時,它指向一個方向:美聯儲在12月繼續寬鬆週期的概率為70%。”

在美聯儲上個月會議前的幾天,市場已完全預期12月10日會降息。但主席傑羅姆·鮑威爾通過表示這“不是一個必然的結論”來削弱了這些押注。

在美聯儲上個月會議前的幾天,市場已完全預期12月10日會降息。但主席傑羅姆·鮑威爾通過表示這“不是一個必然的結論”來削弱了這些押注。

幾位美聯儲官員此後加強了這種謹慎的做法,因為通脹持續高於目標。

市場下週面臨新的需求考驗,週一開始將進行新發行的三年期和十年期國債以及三十年期債券的拍賣,總計1250億美元。

“十年期收益率低於4.10%在更廣泛的框架中是合理的,”BMO資本市場的美國利率策略負責人伊恩·林根在週五的一份報告中寫道,“特別是下週已知事件實際上僅限於3年期、10年期和30年期的拍賣。”