從AI拉力賽轉向泡沫恐懼推動期權需求 - 彭博社

Christian Dass, Bernard Goyder

交易員在芝加哥的Cboe全球市場交易所的Cboe波動率指數(VIX)期權交易區工作,

交易員在芝加哥的Cboe全球市場交易所的Cboe波動率指數(VIX)期權交易區工作,

攝影師:Jim Vondruska/Bloomberg無論標準普爾500指數在動盪的一個月後走向何方,期權波動性似乎都在上升。

基準指數打破了連續三週的上漲,週五一度將Cboe波動率指數推高至20以上,顯示市場壓力加大。股票的回調逆轉了創紀錄高點的加速,導致現貨上漲、波動性上漲的日子增多——當股價和波動性同步移動,而不是兩者之間典型的反向關係。

多種因素支持了10月中旬和上週的波動性激增。單隻股票在財報後出現的巨大波動表明市場的脆弱性在加劇。而美國政府經濟數據的缺乏使宏觀分析師在特朗普政府經濟政策動盪的時刻尋找替代數據來源。

這一切都強調了夏季的平靜不太可能重返市場,尤其是在12月即將到來的美聯儲利率決定、持續的政府停擺威脅到航空旅行,以及日益增加的裁員指向經濟疲軟的情況下。

“我認為投資者非常清楚市場脆弱性的增加,”瑞銀集團美國股票衍生品研究負責人Maxwell Grinacoff通過電話表示。“只需很小的因素就能推動市場下跌3%或像我們在16日看到的VIX上漲五點,儘管標準普爾的波動相對較小。”

VIX期貨在標準普爾500指數上漲日的發生率增加

來源:彭博社

VIX的回調變得越來越淺——在十月份,該指標的底部剛好低於16,與夏季看到的較低水平和去年的最低水平相比。理論上的VIX底線在夏季成為一個話題,該指標在唐納德·特朗普於十月初威脅對中國加徵關税之前,保持了相對於實際波動率的顯著風險溢價。

Grinacoff表示,投資者問他為什麼當標準普爾500指數創下歷史新高時,VIX頑固地拒絕低於16或17點。這部分是由於交易者既想追逐反彈又想對下跌進行保險的胃口。

“投資者在市場上漲時確實在對沖,”Grinacoff説,但他們仍然在購買看漲期權,“在進入第三季度時,看漲期權的需求非常旺盛,”他補充道,指的是那些從股票持續上漲中受益的期權需求。

其他人指出,美國政府停擺的影響以及國會僵局對美聯儲政策的連鎖反應是導致股市波動性上升的另一個原因。

“VIX仍然高於去年的底線,而在追逐上漲和美國政策不確定性中,出現了更強的現貨上漲、波動性上漲的動態,”彭博情報的首席全球衍生品策略師Tanvir Sandhu在一份報告中寫道。

根據美國銀行的衍生品策略師的説法,波動性與資產價格一起上升是泡沫最明顯的跡象之一。資產價格開始基於動量交易,與基本面脱節,正如2000年代初的科技泡沫所見,策略師提到了一份2024年的研究報告,強調在經濟動盪時期,盈利的前瞻性可見度惡化,這支持了波動性。

較大的實現波動和追逐反彈的組合使一些美國單一股票的看漲偏斜變得平坦,尤其是在科技股中。

十月的人工智能“融化上漲”與2000年代科技泡沫之間的相似性可能促使投資者競標一些可能受益於市場潛在“上漲崩潰”的公司的看漲期權,“雙向風險”成為衍生品策略師的熱門詞彙。當然,問題在於泡沫處於什麼階段,因為泡沫的存在並不意味着它會很快破裂。

期權價值可能會受到更廣泛市場波動的支持,因為標準普爾500指數30天的實現波動率在過去一個月中翻了一番,達到了自六月以來的最高水平。

VVIX——被稱為“波動的波動”——也在上升,因為投資者通過VIX期權進行對沖。上週早些時候,一些交易者也被看到撤回對VIX下跌的押注,這又是市場預計波動性將保持較高的另一個跡象。

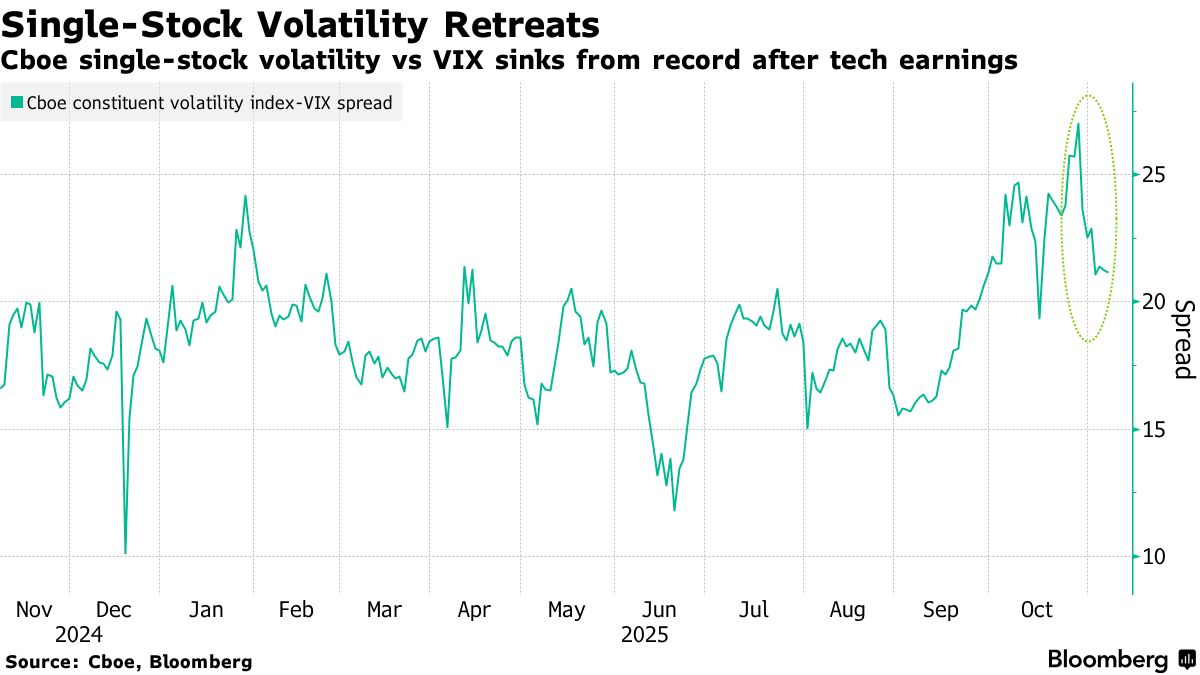

雖然在財報季初,單一股票的波動性落後於更廣泛的指數,Cboe標準普爾500成分股波動率指數與VIX相比達到了創紀錄的水平,但隨着宏觀擔憂的增加,這種情況已經逆轉。隨着財報的減少,目前的趨勢可能會繼續收窄,提供的單一股票新聞流量也會減少。

雖然在財報季初,單一股票的波動性落後於更廣泛的指數,Cboe標準普爾500成分股波動率指數與VIX相比達到了創紀錄的水平,但隨着宏觀擔憂的增加,這種情況已經逆轉。隨着財報的減少,目前的趨勢可能會繼續收窄,提供的單一股票新聞流量也會減少。

“看漲需求推動了單一股票波動與指數波動之間的價差擴大到極端,”Sandhu説。“隨着財報季的結束,這種情況已經開始逆轉。”