罕見的通脹反轉使新興市場在富裕國家中佔據優勢 - 彭博社

Srinivasan Sivabalan, Selcuk Gokoluk

包括匈牙利、巴西和埃及在內的一些市場的收益超過20%。

包括匈牙利、巴西和埃及在內的一些市場的收益超過20%。

攝影師:阿科斯·斯蒂勒/彭博社

全球通脹趨勢的罕見轉變預計將為今年新興市場債券的反彈注入新的動力。

摩根士丹利投資管理公司和九十一區有限公司是一些資金管理者,他們正在為新興本幣債務的進一步收益做好準備,認為中央銀行將有空間比發達國家更快地降低利率。這將為投資者的卓越表現增添另一個維度,投資者已經在股票到美元債券等資產類別中享受到了多年來最佳的收益。

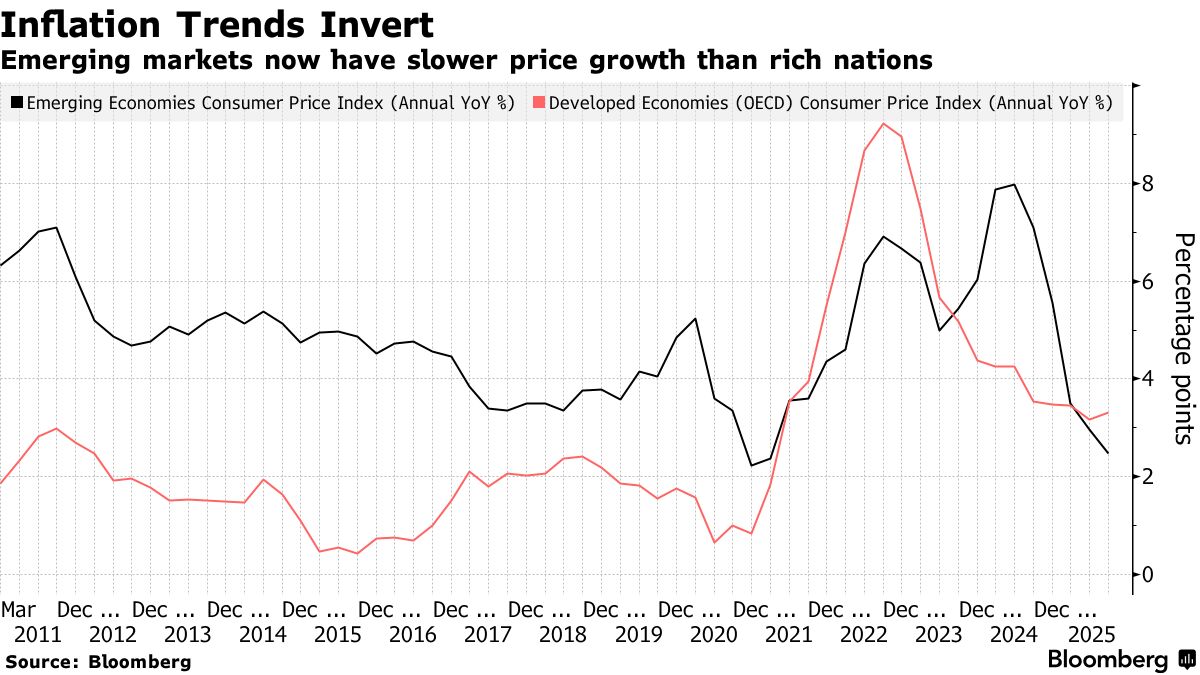

令投資者感到興奮的是通脹的急劇放緩。根據彭博指數,在連續兩個季度中,新興市場的消費者價格增長速度慢於發達國家。這種反轉在至少三十年半以來沒有出現過——除了在動盪的疫情年份期間——並可能為債券市場帶來豐厚的收益。

“這意味着新興市場的貨幣政策可以更加支持,”摩根士丹利投資管理公司副首席投資官吉塔尼亞·坎達裏説。

### 實際利率

### 實際利率

今年,本地債券的投資者平均獲得了7%的回報,超過了美國國債,而包括匈牙利、巴西和埃及在內的一些市場的收益超過20%。

此次反彈是由於對大幅降息的預期,而最新的價格數據可能會支持更深更快的寬鬆政策。

根據彭博指數,7月至9月季度新興市場的年平均通脹率降至2.47%——這是自2021年初以來的最低水平。相比之下,發達經濟體的通脹率上升至3.32%。

許多國家已經進入降息模式——墨西哥和波蘭是最新放寬政策的國家,而泰國、韓國、土耳其和印度則被認為將在年底前降低借貸成本。

然而,大多數中央銀行在貨幣寬鬆方面採取了謹慎的態度,利率遠高於通脹。例如,在巴西,決策者本週保持政策穩定,這是連續第三個月,儘管經過通脹調整的“實際”利率約為10%。

同樣,土耳其的通脹調整利率約為7%,而印度、南非和哥倫比亞的利率均超過3.5%。

Ninety One新興市場主權和外匯的聯席負責人Grant Webster估計,新興市場的實際政策利率平均接近20年來的最高水平。

雖然這吸引了追求收益的投資者,但Webster指出,這也支持了貨幣,巴西雷亞爾和匈牙利福林在與美元的年初至今的比較中均錄得雙位數的漲幅。

“收益較高的市場有上漲的空間:南非和大部分拉美國家,儘管通脹擔憂已經減輕,但政策仍然處於高位,”他説。

美元波動

當然,收益優勢不能完全保護新興市場免受美元波動的影響;自七月以來,美元的反彈對貨幣以及當地債務指標造成了適度損失。但從這裏來看,美元的強勢可能會受到限制,因為市場普遍預計美聯儲將繼續降息。

但即使是那些預計美元將保持堅挺的投資者也表示,收益較高的新興市場債務仍有上漲的空間。BBVA的策略師亞歷杭德羅·庫阿德拉多就是其中之一。他已經減少了對新興貨幣的敞口,但對債務持樂觀態度,預計隨着利率下降,債券的久期將帶來回報。

同樣,阿蒙迪投資研究所的策略師將新興本幣債券描述為“強烈信念”的交易。他們偏好拉丁美洲,特別是巴西和墨西哥,因為“通脹動態正在改善。”

與此同時,新興經濟體的通脹快速降温,相對於發達經濟體,這也影響到了股票市場。德里克·歐文,Allspring全球投資的高級投資組合經理表示,這一轉變有助於縮小兩者市場之間的風險差距。

“新興世界看起來相對比發達市場風險小,這是很長時間以來的第一次,”他説。

關注事項

- 烏干達中央銀行將在週一宣佈其利率決定。毛里求斯、贊比亞和羅馬尼亞將在週三決定他們的利率。

- 財報季將加速,尤其是科技巨頭將在本週詳細披露業績。投資者將獲得騰訊控股、京東、鴻海精密工業等公司的更新。

- 南非將在週三發佈中期預算;標準普爾全球評級將在本週晚些時候審查該國的主權信用評級。

- 預計11月9日至15日的數據將顯示,中國的信貸擴張在10月份因政府融資減少和銀行放貸放緩而降温。

- 週五將帶來另一波中國數據,包括房價、零售銷售和工業生產。

- 來自巴西、哥倫比亞和波蘭等多個新興經濟體的通脹數據將預示貨幣寬鬆的前景。