深度捆綁理想汽車,匯川系跑出一家新IPO_風聞

源媒汇-57分钟前

作者 | 謝春風

編輯 | 蘇淮

小米的一枚技術大獎,反而讓外界注意到了另一家正在創業板衝刺IPO的動力企業。

1月7日,雷軍發文稱,2025年的小米技術大獎已經揭曉,小米集團將原有的“百萬美金技術大獎”升級為“千萬技術大獎”,獎金總額達到1000萬元人民幣。

今年獲得最高獎項的是“小米超級電機V8s”項目。這個項目由小米完全自主研發和生產,其轉速達到27200rpm,位列全球量產電機轉速第一,刷新了全球電機轉速的記錄。此外,小米SU7 Ultra原型車在紐北賽道創造的奇蹟,也得益於V8s電機的強勁性能。

小米汽車SU7問世後,其超級電機一直備受關注。2024年,外界一度質疑小米的電機安全是供應商技術。為此,還有不少股民跑到投資者平台詢問匯川技術,小米汽車的V6、V8s電機是否為其研發和供貨。匯川技術方面則闢謠稱“公司參與了小米超級電機的V6s電機的聯合研發,V8s電機系小米自研”。

雖然沒有參與V8s電機研發,但匯川技術旗下從事新能源汽車電驅系統和電源系統的研發、生產和銷售的匯川聯合動力系統股份有限公司(下稱“聯合動力”),卻憑藉小米等車企訂單,順利走到了IPO的關口。

匯川技術董事長、總裁朱興明,再次成為人生贏家。

01

理想汽車為第一大客户

近日,聯合動力向深交所遞交創業板IPO申請材料獲得受理。

此次IPO,聯合動力計劃募集資金約48.57億元。從披露用途來看,主要用於新能源汽車核心零部件生產建設和研發中心建設及平台類研發等項目。

其中,約超半數募資金額,擬用於新能源汽車核心零部件生產建設項目。可見聯合動力對於下游新能源汽車業務的重視。

天眼查顯示,聯合動力由匯川技術直接持股94.5%,為其控股子公司。

聯合動力前身,為匯川技術出資2億元設立的蘇州匯川聯合動力系統有限公司(下稱“蘇州聯合動力”),成立於2016年9月30日。

2021年,匯川技術將其新能源汽車業務相關資產,全部劃轉至蘇州聯合動力。

兩年後,蘇州聯合動力發起股改,並通過兩次增資,分別引入蘇州聯益創投資管理合夥企業(有限合夥)(下稱“聯益創投”)和蘇州聯豐投資管理合夥企業(有限合夥)(下稱“聯豐投資”),兩者對應投資金額分別為3.25億元、1.71億元。

上述兩番增資完成後,聯益創投、聯豐投資和匯川技術對聯合動力的持股比例,分別為3.84%、1.65%、94.5%。

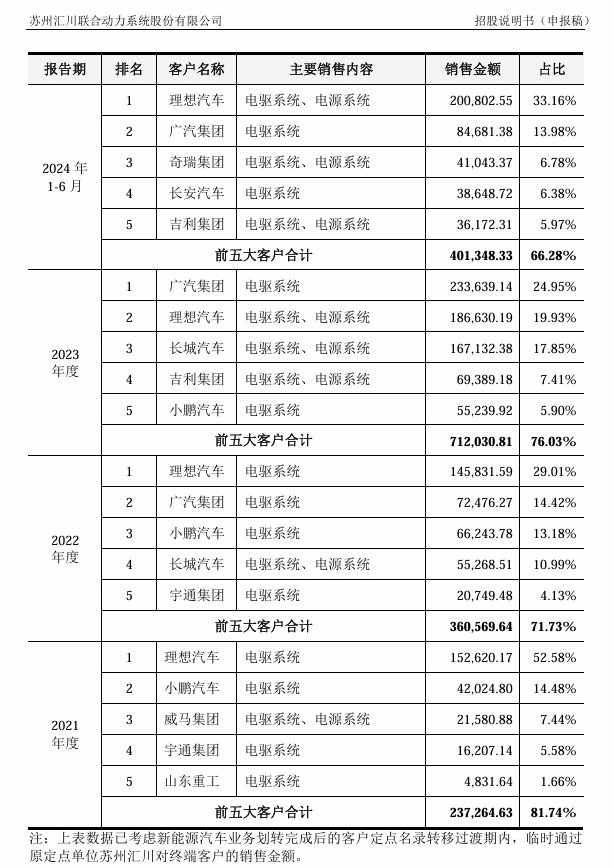

得益於匯川技術的資源支持,聯合動力相繼拿下小米、理想、廣汽、小鵬、保時捷、大眾等一眾國內外知名車企訂單。並且公司歷年的前五大客户中,清一色均為車企。

財報數據顯示,2021至2024年上半年(下稱“報告期”),聯合動力前五大客户貢獻收入從23.73億元增至40.13億元,佔同期總營收比例由81.74%降至66.28%。佔比雖然有所下滑,但總體來看,前五大客户收入仍為聯合動力營收主要來源。

源煤匯注意到,聯合動力前五大客户中,理想連年在列,且為頭等大客户。

報告期內,理想為聯合動力貢獻營收為15.26億元、14.58億元、18.66億元、20.08億元,佔同期收入比例為52.58%、29.01%、19.93%、33.16%。整體上呈現出需求走高態勢。並且在2021年、2022年和2024年上半年,理想均為聯合動力第一大客户。

除此之外,廣汽、小鵬和吉利對聯合動力的營收貢獻同樣不俗。

成功抱緊一眾頭部新能源車企的聯合動力,市場份額也走到了前列。

招股書引用NE時代統計數據顯示,2024年上半年中國新能源乘用車市場上,聯合動力電控產品份額約11%,在第三方供應商中排名第一(總排名第二);驅動總成產品份額約5.9%,排名第四;電機產品份額約4.7%,排名第五;OBC產品份額約4.6%,排名第八。

各項亮眼數據背後,聯合動力也曾深陷虧損泥潭。

02

淨利潤轉正難解負債率高企

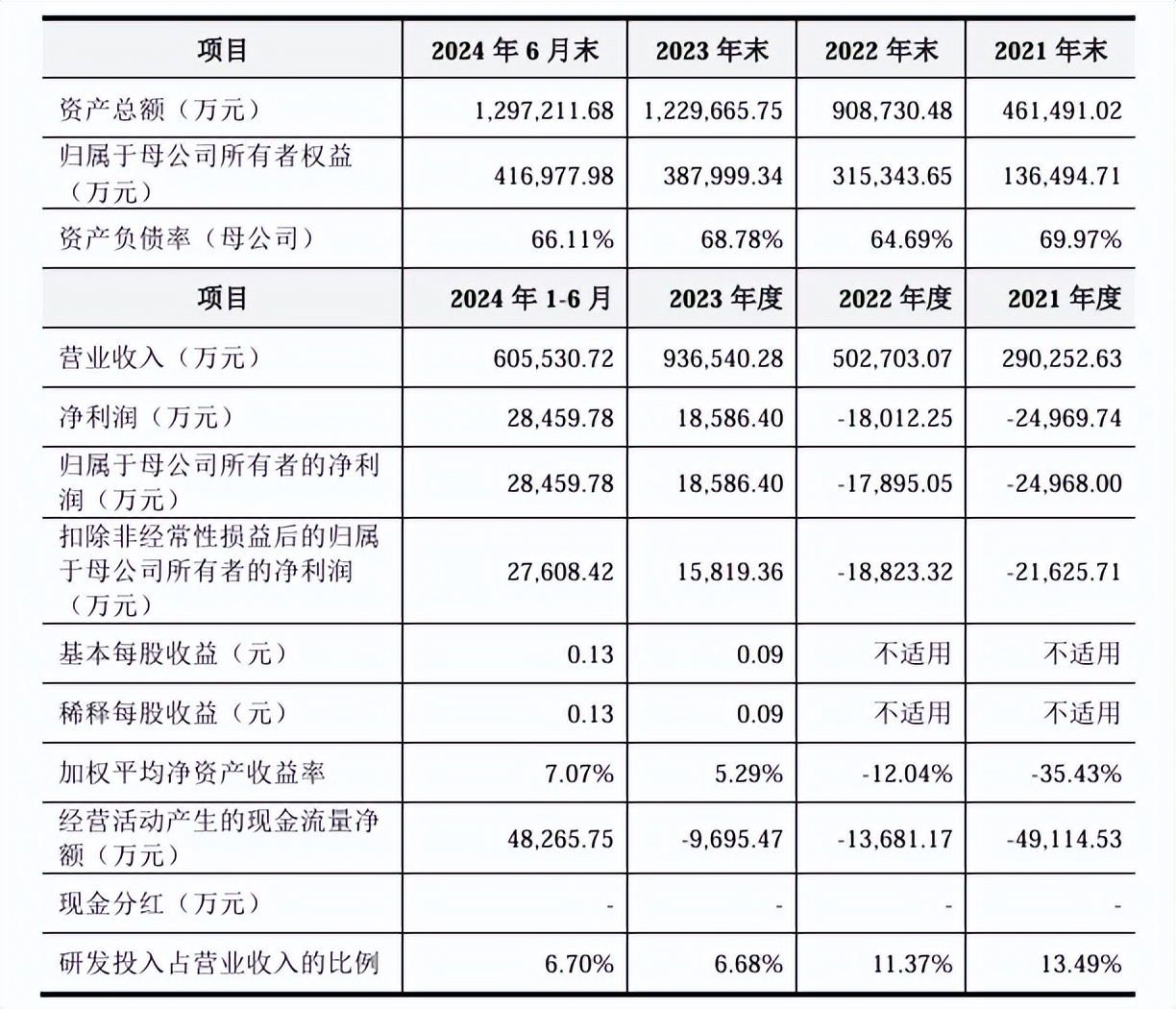

數據顯示,聯合動力的營收,從2021年的29.03億元,一路飆升至2023年的93.65億元,年均複合增長率達到79.63%。

與營收一同增長的還有研發投入。

2021年至2023年,聯合動力累計研發投入達到15.89億元,佔同期累計營收比例達9.19%,複合增長率達到26.38%。

營收和研發的雙雙走高,並沒有馬上傳遞到淨利潤層面。2021年和2022年,聯合動力分別錄得歸母淨利潤-2.5億元和-1.79億元,一直到2023年才實現歸母淨利潤轉正。

此外,源煤匯注意到,2021至2023年,聯合動力經營活動產生的現金流量淨額連年為負,分別為-4.91億元、-1.37億元和-0.97億元。

或是為了謀求增量,徹底解決虧損難題,聯合動力又將目光瞄準了海外市場。

其實,早在成立之初,聯合動力便已惦記上了海外市場這塊“肥肉”,並展開佈局。只是,其海外業務始終未能獲得根本性突破,佔總營收比例也幾乎可忽略不計。一直到2023年,匯川技術開始強調出海,並在2024年提出“出海是第一戰略”,聯合動力才勉強找到突破口。

據披露,報告期內,聯合動力境外收入為0.15億元、0.26億元、6.19億元和3.85億元,佔同期主營業務收入比例為0.50%、0.51%、6.63%和6.39%。

對於境外收入的突然增長,聯合動力並沒有給出具體的原因,只是籠統地歸結為公司國際競爭力顯著提升。

回到市場層面來看,聯合動力境外收入之所以能夠在短時間內得以迅速增長,或有三個方面因素:

第一,大批量的國產新能源汽車開啓出海浪潮。像前文提及的前五大客户中,便有不少車企佈局出海,並已斬獲不俗銷量成績。這也為聯合動力追隨出海打下良好基礎;

第二,受匯川技術出海戰略影響,通過產線出海的方式,聯合動力在海外市場,也收穫了車企之外的大批量其他行業訂單;

第三,中國品牌在海外的認可度和競爭力整體提升。

如今,全球局勢複雜多變,新能源汽車動力系統產業的部分零部件進口及產品出口,均面臨潛在的不確定性,聯合動力的海外業務增長是否具有可持續性,仍有待觀察。

值得一提的是,從業務層面來看,聯合動力的電驅系統是其營收大頭。報告期內,該業務實現營收佔同期總收入比例為96.45%、93.21%、83.01%和85.29%;其次是電源系統業務,同期佔比分別為3.35%、6.64%、16.93%和14.6%。

整體上來看,聯合動力的電源系統業務呈現走高態勢,但與電驅系統仍有極大差距,尚難獨挑大樑。此外,報告期內,聯合動力的電源系統業務毛利均低於業內平均值,大有“以價換量”之嫌。

高度依賴電驅系統業務之外,聯合動力的負債率也不容易樂觀。數據顯示,報告期內,公司負債率常年高於行業平均值,最高值曾達到70.42%。

針對負債率高企、毛利低、深度綁定理想汽車等問題,源煤匯向聯合動力發去問郵件,截至發稿未獲回覆。

03

岳陽富豪的新起點

縱然有不少問題,但憑藉着對新能源汽車業務的深度押注,聯合動力還是順利走到了IPO的關口。

這背後,有一個非常關鍵的人物——匯川技術創始人、董事長兼總裁朱興明。

2016年,朱興明將新能源汽車業務列為匯川技術的四大戰略業務之一,並提出了自動化和新能源汽車業務的“雙王”戰略。這表明他高度重視新能源汽車業務在公司整體發展中的地位。

即便在2019年匯川技術因進軍汽車領域導致業績短期承壓,淨利潤同比下降18.42%時,朱興明也沒有放棄。他曾在公司年會上堅定地表示:“只要匯川不被ST,就一定將汽車業務幹到底!”這種幾近偏執的堅持,體現了他對新能源汽車業務長期發展的信心和決心。

這才有了聯合動力後面的這一系列故事。

朱興明的這種做事魄力,或與其早期多年的華為工作經歷有關係。

60後的朱興明,是湖南嶽陽人。1985年,他以優異成績考入東北重型機械學院(現為燕山大學)無線電專業,本科畢業後以專業第一名的成績被保送攻讀燕山大學研究生。

1991年,畢業後的朱興明被分配到深圳一家小企業從事技術工作。之後,他進入華為電氣(深圳市華為電氣技術有限公司)工作。2001年,華為將電氣業務賣給了美國EMERSON(艾默生)公司,朱興明因此進入艾默生公司,併成為高層管理人員。

當時中國變頻器市場幾乎被國外品牌壟斷,國產產品毫無競爭力。朱興明認為,如果沒有真正的國產變頻器產品出現,中國的工業自動化水平永遠會受制於人。他帶着改變這一局面的執念,決定離開艾默生,創立匯川技術,自主研發國產變頻器。

朱興明希望通過創業,推動國產替代,讓中國在工業自動化領域擁有自己的核心技術。這種“執念”,促使他放棄了艾默生的高管職位,選擇了一條充滿挑戰的創業之路。

2003年,朱興明與眾多華為電氣部門前員工,共同創立了深圳匯川技術股份有限公司。匯川技術以變頻器業務起家,歷經20年發展,已成為國內工控行業領軍企業。2004年,朱興明所領導的匯川技術團隊,自主開發的第一台商業化矢量變頻器面市。

2010年,匯川技術在深交所創業板上市。此後,匯川技術不斷拓展業務領域。

匯川技術的成功,也讓朱興明積累了大量財富。

2023年胡潤全球富豪榜顯示,朱興明及其女兒朱瀚玥,以190億元的財富排名全球富豪榜第1181名,位居湖南嶽陽榜首,因此也被稱為“岳陽首富”。2024年的胡潤百富榜上,朱興明以130億元身家排名第388位,位居岳陽富豪榜第三位。

如今,隨着聯合動力的分拆上市,朱興明又將迎來事業上的新起點。

只是,當前的市場環境較22年前已經發生了翻天覆地的變化,年近六旬的朱興明,能否再造一個匯川?

部分圖片引用網絡 如有侵權請告知刪除