後勁嚴重不足,山西汾酒又要丟掉第三寶座了_風聞

酒业资本论-45分钟前

酒業資本論 酒業資本論 2025年01月14日 17:07 重慶

---------------------------------------

作者|賀譚嗚

編輯|ki ki

白酒行業排名的競爭,已經到了白熱化的階段。

自1984年白酒擴產以來,酒企的排名之爭就從未間斷過。2013年,茅台力壓五糧液成為行業老大之後,白酒行業的格局逐漸成型。時至今日,整個白酒行業仍然維持着“鐵打的茅五,流水的老三”這個局面,瀘州老窖、山西汾酒、洋河股份等酒企一直在搶奪“老三”的位置。

今年三季度,山西汾酒全年營收達到313.58億元,同時總市值達到2670.38億元,成功從洋河股份手裏搶過第三的地位。雖然這個位置距離當年的“汾老大”還有很長一段距離,但是對於山西汾酒而言,仍然算得上一件喜事。

數據來源:上市公司三季報

但是酒業資本論發現,即便總市值超第四名瀘州老窖400多億元、營收超第四名洋河股份近40億元,山西汾酒這個行業老三的地位並不穩固,瀘州老窖、洋河股份隨時都有反超的可能。

況且今年下半年來,白酒行業深度調整,山西汾酒之前埋下的“雷”也陸續引爆,如何維持當前的增速和規模對於山西汾酒而言絕非易事。行業老三的位置,隨時都有可能易主。

01

—

青花30長期倒掛,

高端產品賣貨難

2024年12月2日,汾酒全球經銷商大會召開。大會上,汾酒股份公司副總經理張永踴透露,“預計在未來2-3年間,汾酒將有望形成4個百億大單品,即玻汾、青花20、老白汾、青花30。”

2024年汾酒全球經銷商大會,圖源:汾酒集團

很顯然,山西汾酒接下來的目標,就是穩住中低端市場,衝擊高端市場。不過在酒業資本論看來,這個過程一定會很艱難。

80年代白酒擴產之初,作為當時的行業老大,山西汾酒在短暫提價之後,又把價格降了下去。汾酒的理由很簡單,就是要做老百姓的名酒,不願意去搶佔高端市場,不能讓價格脱離羣眾。

後面發生的事大家也看到了,隨着居民收入的提高,高端酒的市場越來越大,貴州茅台、五糧液、瀘州老窖等酒企越做越大。山西汾酒也在業績壓力之下,推出了青花30復興版、青花50等高端產品,但是白酒紅利期已經過去,青花系列已經錯過了最好的發展機會。

更加致命的是,雖然青花系列具備“唯一清香型高端產品”的優勢,但是在定價上和太多的高端單品衝突,拋開茅台和五糧液,市場上有力的競爭者還有瀘州老窖的國窖1573、洋河股份的夢之藍M9、郎酒的青花郎、國台的龍酒等。要從這些對手嘴裏搶下一塊蛋糕,對山西汾酒而言絕非易事。

結果也顯而易見,山西汾酒的高端化產品在市場反響一般。

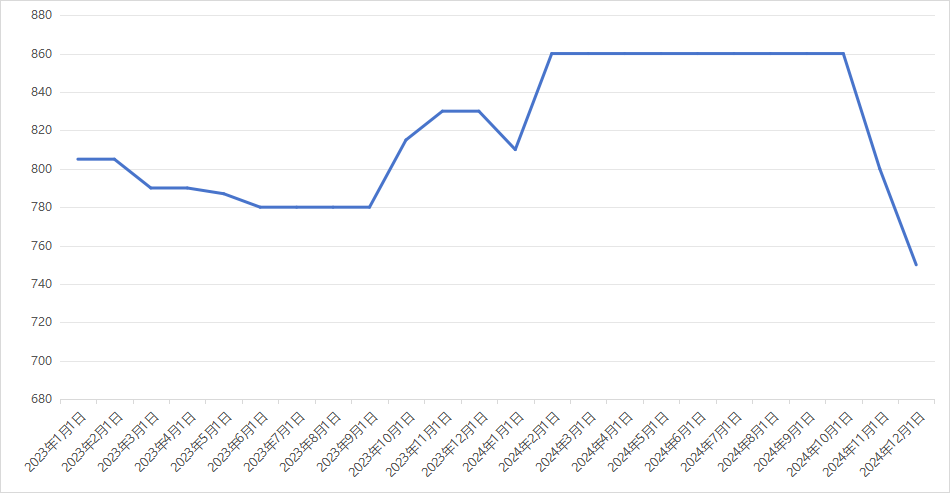

青花30復興版推出已有4年之久,但是據酒業資本論測算,2023年青花30的銷售額不足50億元,在山西汾酒全年營收中佔比不足20%。同時,青花30的價格長期倒掛,其出廠價為960元,官方指導價為1199元,但近兩年來市場價從未突破過880元,這意味着青花30的市場情況遠比想象中的糟糕。

近兩年青花30市場價走勢,數據來源:今日酒家

如今,山西汾酒也推出了更加高端的產品,但是行業處於深度調整階段,青花30的歷史表明高端清香型白酒的受眾不如醬香型,山西汾酒能否真正進入高端市場,還有待觀察。

02

—

渠道利潤減少,

汾酒擴張漸緩

值得注意的是,雖然山西汾酒的三季報營收、利潤數據都很亮眼,但酒業資本論仍然在報告中發現了一些“有意思”的點。

數據來源:山西汾酒定期報告

從以上數據可以看到,過去10年間,山西汾酒的銷售費用在營收中的佔比從22.17%下降至9.27%,但是其毛利率從67.37%上漲至76.03%。

對於大部分企業而言,毛利率上升、銷售費用下降,意味着企業的盈利能力增強,企業規模逐年壯大,但對於山西汾酒而言並非如此。

要明白,山西汾酒的擴張方式,採取的是典型的廠商1+1的渠道政策,前期由廠家直接下場開拓市場、投放費用,把經銷商不願意做的市場培育工作做起來。等到市場培育起來,廠商開始往後退,監督輔助經銷商進行產品的動銷。在經銷商賣出產品完成銷售任務之後,山西汾酒會給到經銷商返點,如果返點的方式是給酒,在會計上就會衝抵收入,營銷毛利率會下降;如果直接給現金,則大概率計提營銷費用,導致銷售費用增加。

但山西汾酒的現狀恰巧相反,毛利率上升的同時,銷售費用也在減少,這就表明山西汾酒的快速擴張期已經過去了,目前山西汾酒在持續減少給經銷商的返點。

這麼做的後果很明顯,減少投入的前期,山西汾酒會迎來利潤增速高於營業收入的收穫期;但這種高增長不是無止境的,費用投放如果不足以維持產品的內生增長勢能,返利政策如果不足以維護經銷商積極性,則企業增速會慢下來。

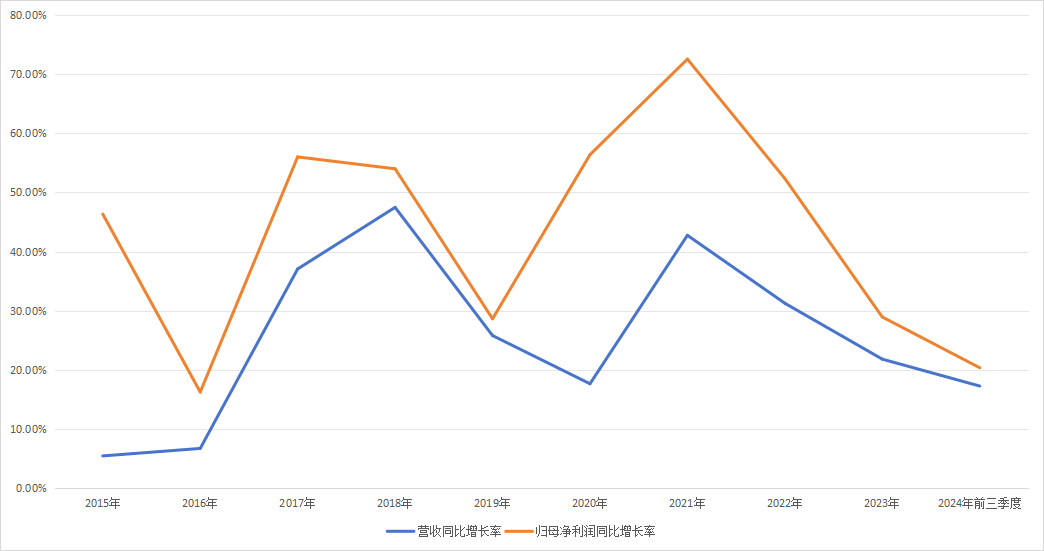

事實也正是如此,在2019年-2021年間,山西汾酒歸母淨利潤的增速遠高於營收,但在2022年之後開始放緩,2024年三季度二者增速幾乎持平。

近10年山西汾酒營收和淨利潤增速走勢圖,數據來源:山西汾酒定期報告

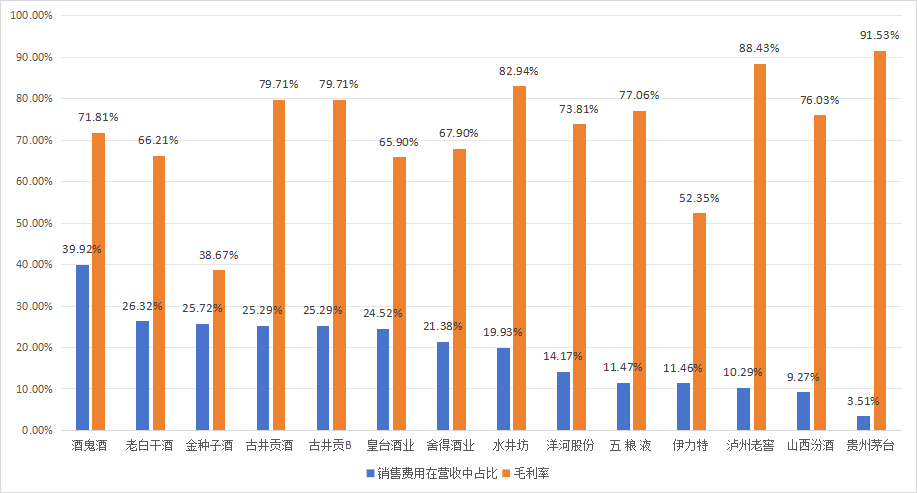

但這並不是最致命的,致命的是山西汾酒的在銷售方面的投入減少幅度,已經過了危險線。與行業相比,山西汾酒的銷售費用佔比非常低,而行業均值在20%左右,即便是五糧液、瀘州老窖等一線白酒品牌,其銷售費用在營收中的佔比也超過了10%,山西汾酒的銷售費用佔比,已經低於行業的健康水平。

數據來源:上市公司三季報

如今,白酒行業持續低迷,山西汾酒做出如此大膽的舉動,雖然會提振短期業績,讓山西汾酒躋身行業第三,但是長期來看並不利於企業發展,如果繼續這樣下去,山西汾酒難以保持之前的增速。

03

—

叫好不叫座,

山西汾酒有自己的苦衷

山西汾酒躋身行業老三,除了營收和企業規模這兩大利器,其口碑和文化傳承也是重要的一環。

在歷史上,茅台也要稱汾酒為“老大哥”,早在1952年的首屆評酒會上,與貴州茅台、西鳳酒和瀘州老窖並列為“四大名酒”,並連續多次榮獲“中國名酒”稱號。因此,在行業內被稱為“汾大哥”。時至今日,仍有不少中外友人喜歡汾酒。

雖説喜愛者頗多,但是早期制定的“民酒”策略,使得汾酒市場規模難以擴大,在市場上成為了資本的棄子。

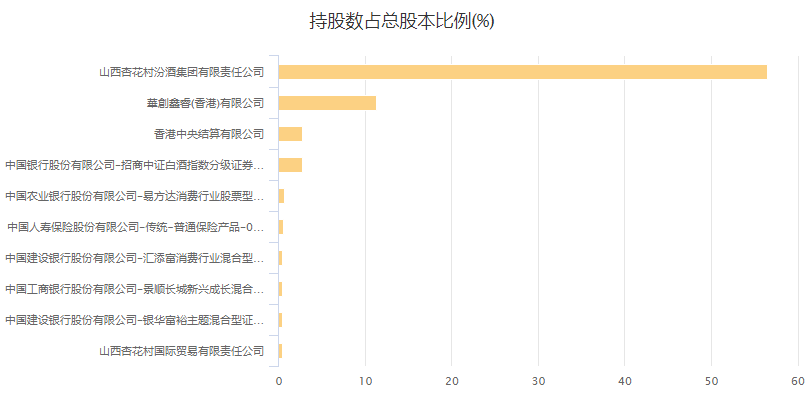

2018年6月29日,華潤創業旗下的華創鑫睿大舉買進山西汾酒9915萬股,一舉成為山西汾酒的第二大股東;隨後還多次增持,直至2023年中旬,華創鑫睿已經持有山西汾酒1.38億股,持股比例高達11.38%。

2023年二季度時山西汾酒前十大股東,數據來源:山西汾酒2023中報

然而,在陪伴山西汾酒5年之後,華創鑫睿選擇了減持。2023年到2024年間,三度減持山西汾酒,合計賣出股份超1000萬股。按照山西汾酒公告,此次減持的主要原因,在於間接持股的聯合基金因面臨基金到期退出而需要減持股份。但是酒業資本論測算後發現,聯和基金持有華創鑫睿19.38%股份,三度減持之後,華創鑫睿還要繼續減持1800萬股。

對於山西汾酒而言,大股東減持帶來的影響非常大,最為直觀的表現就是股價的下跌。數據顯示,今年5月20日華創鑫睿宣佈減持以來,山西汾酒的股價下跌了28.37%,總市值蒸發了近1000億元。值得注意的是,期間山西汾酒還發布了中期分紅的公告,作為最為直接的激勵手段,也沒有挽回山西汾酒在二級市場上的頹勢。之後若是聯合基金減持1800萬股的消息落地,山西汾酒的總市值可能會進一步下跌。

口碑價值大於實際價值,山西汾酒這個難題實在難以解決。國內白酒環境一直在變化,曾經山西汾酒重視的羣眾市場,實在難以為汾酒之後的發展盡更大的力,如何走向高端,如何保證健康的發展,都是汾酒當前急需解決的難題。

白酒學家蔡學飛認為,誰是白酒行業第三其實存在很多變數,既和行業的發展態勢,也和企業的發展階段有關。

這對於目前的汾酒而言算得上一個好消息了,目前行業發展緩慢,在行業深度調整尚未結束,大消費環境仍不確定的情況下,山西汾酒還有機會去改變現狀。作為傳承了千年的白酒,不少人都期待汾酒重鑄當年榮光。