60後兄弟靠批發生意衝刺上市,信凱科技迎多重挑戰_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)1小时前

出品 | 子彈財經

作者 | 星空

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

在資本市場上,浙江信凱科技集團股份有限公司(以下簡稱“信凱科技”)在今年1月8日提交IPO註冊的舉動吸引了外界關注。

李治、李武這倆60後兄弟憑藉着在着色劑批發領域的深耕,讓信凱科技成為了全國有機顏料出口行業第一名。

然而,在光鮮成績的背後,卻隱藏着一些複雜且棘手的問題。從生產能力的短板到財務數據的隱憂,再到複雜的商業競爭關係,這些因素交織在一起,構成了信凱科技上市之路的重重挑戰。

1、靠批發做到行業第一,暫無自主生產能力

信凱科技成立於1996年8月,在顏料行業已經有近30年的發展歷史。

招股書披露,根據中國染料工業協會有機顏料專業委員會評定,信凱科技在2015年至2023年連續多年位居全國有機顏料出口行業第一名。

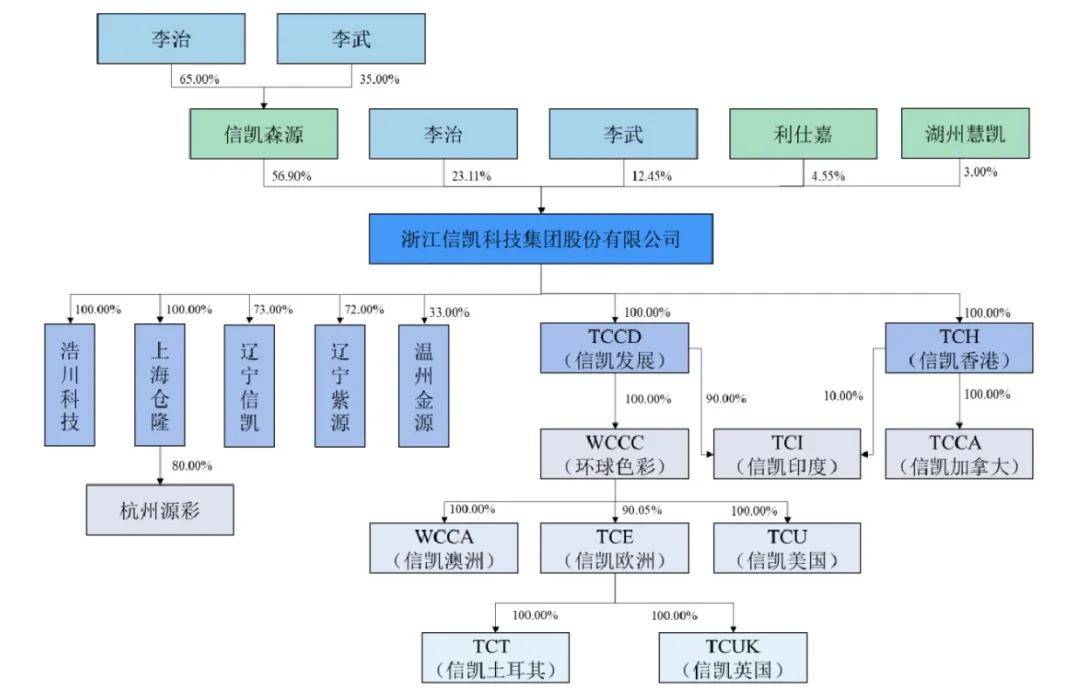

信凱科技的前身是杭州信凱貿易有限公司,最初公司的三位出資人分別是李治、李治的母親章麗仙,還有李治的哥哥李武,三人的出資額分別是20萬元、17.5萬元和12.50萬元。

當時,章麗仙是從浙江省化工研究院的退休工程師,但其化工專業背景對信凱有限的商業形象有幫助,因此李治讓其母代持了20萬元的出資額。直到2015年,章麗仙將所持股份轉讓給了李武,相關代持才結束。

目前,李治擔任公司的董事長一職,他出生於1969年10月,在1991年至1994年6月擔任中國化工進出口總公司浙江分公司的銷售經理,此後又在香港隆源貿易有限公司做過2年高級經理,1996年8月創辦信凱有限至今。

此外,李治還曾在2016年至2022年擔任過浙江金源水產開發有限公司任副董事長。2005年至2023年,擔任過上海鑫凱副董事長。

李治的哥哥李武出生於1967年7月,他擁有浙江科技學院化學工程專業專科學歷,1993年到1994年曾去往德國EmdenLeer 大學環境工程專業進修。

1986年至今,李武擔任浙江科技學院生物與化學工程學院教師;從1996年至今,李武一直擔任信凱科技的技術總監。

在創業過程中,信凱科技僅獲得過一次投資,慧遠投資通過旗下的湖州匯凱在2021年12月以增資的方式,對信凱科技進行了投資。

截至招股書籤署日,信凱科技的股權結構是信凱森源持股56.9%,該公司是信凱科技的控股股東,李治和李武分別持有信凱森源65%和35%的股權。

此外,李治還直接對信凱科技持股23.11%、李武直接持股12.45%、公司股權激勵平台利仕嘉持股4.55%、湖州匯凱持股3%。

當前,李治和李武直接和間接合計控制信凱科技97%的股權,是該公司的實際控制人。

在李治和李武的帶領下,信凱科技已經擁有450多個規格的顏料產品,可廣泛應用於油墨、塗料、塑料和特種化工品着色。

不過,信凱科技暫時沒有自主生產能力,其現有業務模式為有機顏料等着色劑產品開發、品質管理和供應鏈整合。

為了彌補生產短板,信凱科技分別於2020年出資設立遼寧信凱實業有限公司(以下簡稱“遼寧信凱”),於2022年設立了遼寧信凱紫源新材料有限公司(以下簡稱“遼寧紫源”),這兩家公司均從事顏料和染料的研發生產。

截至2024年6月末,遼寧信凱建設項目處於產能逐步釋放階段,遼寧紫源建設項目已基本完成主體建築物的基建工作,預計2025年陸續開始試生產和投產工作。

不過,在自有生產基地未批量投產前,信凱科技主要從供應商處採購按公司要求生產的有機顏料成品。

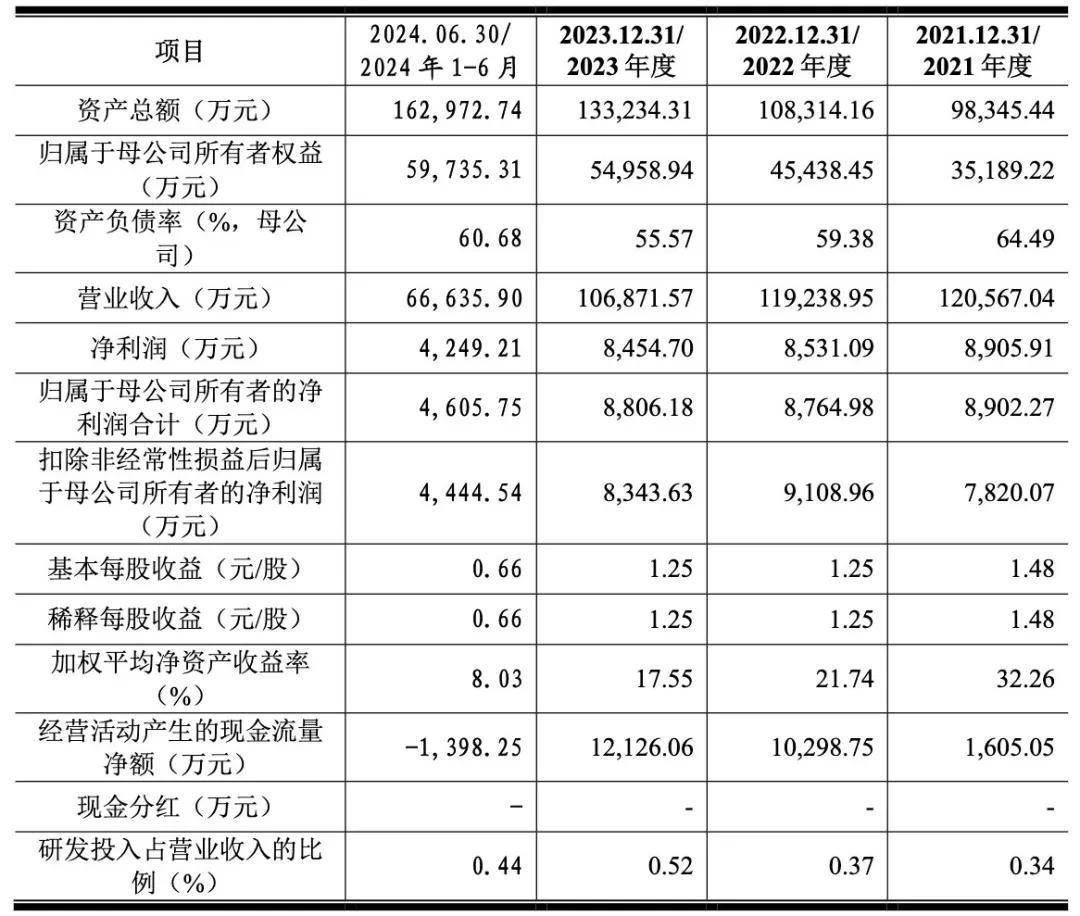

從研發投入上,也能看出信凱科技研發實力並不強,2021年、2022年、2023年和2024年上半年(以下簡稱“報告期內”),其研發費用分別為411.31萬元、444.11萬元、552.73萬元和296.46萬元。

其研發費用佔營收的比重分別為0.34%、0.37%、0.52%和0.44%,而同期同行業可比公司研發費用率的平均值分別為4.52%、4.91%、4.72%和4.5%,對比可見信凱科技的研發投入佔比不及同行平均水平的零頭。

據悉,信凱科技此次上市擬募集資金約2.65億元,分別用於研發中心及總部建設項目和償還銀行貸款,可見其在一定程度上開始重視研發端。

目前,信凱科技正處於從貿易轉型製造的過程中,期間的轉型成效或隱藏風險,也值得關注。

2、2023年業績雙降,報告期內資產負債率遠高於同行

「子彈財經」注意到,信凱科技在業績方面存在不穩定的情況。

招股書披露,報告期內,公司的營收分別約為12.06億元、11.92億元、10.69億元和6.66億元。同期的淨利潤分別是8905.91萬元、8531.09萬元、8454.7萬元和4249.21萬元。

2023年,信凱科技的營收同比下降了10.37%,淨利潤同比下降了約1%。

對於2023年業績雙降的原因,信凱科技披露稱主要是受宏觀經濟增速放緩、國際地緣政治衝突等因素影響,有機顏料下游需求出現階段性下降。

2024年前三季度,公司營收為10.54億元,同比增長32.92%。淨利潤為6768.25萬元,同比增長了4.56%。

公司預計,2024年將實現營收14.06億元,同比增長31.57%,淨利潤8454.7萬元,同比增長20.02%,主要因為公司在歐洲和美國這兩個主要市場的收入增長,且加大了境內市場的開拓力度。

報告期內,信凱科技的銷售主要以境外銷售為主,境外銷售收入佔主營業務收入的比例分別為84.9%、86.45%、88.2%和86.26%。

其中2024年上半年,該公司在歐洲的銷售佔比達到42.98%,北美洲的銷售佔比為19.69%,亞洲銷售佔比為13.28%。

報告期內,信凱科技的綜合毛利率也明顯低於同行可比水平。其綜合毛利率分別為15.93%、15.41%、16.07%和14.09%。同行業可比公司的平均值是24.03%、18.35%、18.19%和22.07%。

對此,信凱科技解釋稱,公司的自產產品收入佔比較低。

在償債能力指標方面,報告期各期末,信凱科技的流動比率分別為1.37、1.32、1.32及1.25,速動比率分別為0.96、0.91、0.94及0.88。

資產負債率分別為61.67%、52.88%、53.61%及59.04%。而同行可比公司的資產負債率平均值分別為28.51%、27.47%、27.03%及26.03%。

流動比率及速動比率均低於可比公司平均值,同時資產負債率明顯高於可比公司平均值,這説明信凱科技的償債能力相對較弱,尤其是在短期償債方面。

對此,該公司解釋稱他們是非上市公司,通過股權融資較少,主要通過流動負債滿足經營資金需求。

未來,投資者和債權人也需密切關注信凱科技的財務狀況和償債計劃,以確保資金安全。

3、與主要供應商有客户重疊,存在競爭風險

早在2023年,監管層面就曾追問信凱科技:“主要供應商是否與發行人客户存在交易,供應商通過發行人銷售而不是自行銷售的原因及合理性,是否與供應商約定客户範圍或其他類似排他協議。”

對此,信凱科技承認與主要供應商的客户存在重疊。並且公司未與供應商約定客户範圍或其他類似排他協議。

聯合化學、雙樂股份及七彩化學均是信凱科技的供應商,而他們分別與信凱科技擁有共同的客户,包括DIC株式會社、洋紫荊、杭華股份、東洋油墨、巴斯夫等。

其中,在信凱科技前十大客户中,與供應商主要客户重疊的是東洋油墨和DIC株式會社。

儘管信凱科技曾論證供應商通過信凱科技銷售給客户的合理性,但這種合理性並不意味着不會出現潛在的問題。在利益的驅動下,未來供應商直接越過信凱科技向客户供貨的可能性始終存在。這一複雜的商業關係也給公司帶來了較大的競爭風險。

在這種情況下,信凱科技在競爭中處於不利的地位。

一方面,由於未與供應商約定客户範圍或其他類似排他協議,供應商有可能切斷與信凱科技的合作,選擇直接與客户建立聯繫。這將導致信凱科技失去重要的銷售渠道,造成客户資源流失,甚至有可能導致市場份額下降,進而影響公司業績和盈利能力;

另一方面,供應商可能利用自身的生產優勢,以更低的價格、更好的服務直接與信凱科技搶奪客户,降低信凱科技的市場競爭力。

比如聯合化學就曾在2023年財報的銷售計劃中明確提到,未來將不斷加大直銷客户的開發力度,提高直銷模式的收入佔比。

在處理與供應商和客户的複雜關係方面,信凱科技應該積極尋求與供應商簽訂排他協議或者其他形式的合作約定,明確各方的業務範圍和利益分配機制。同時,要不斷拓展新的客户和市場,降低對現有客户和供應商的依賴程度。

綜上所述,信凱科技在有機顏料等着色劑領域取得了一定的成績,但其在衝刺IPO的過程中,依然面臨着一些挑戰。

從貿易商向製造商的轉型、業績不穩與財務壓力、供應商客户重疊的競爭風險,以及行業競爭與市場前景的不確定性,都對公司的未來發展提出了嚴峻考驗。

未來,信凱科技需要在加強技術研發、提升生產管理水平、優化公司治理結構、拓展市場份額等方面下功夫,以增強自身的核心競爭力和抗風險能力。

從2023年3月上市申請被受理以來,信凱科技的上市進程已歷經近2年時間,未來他們能否順利闖過“註冊關”,成功登陸深交所主板,「子彈財經」也會持續關注。

*文中題圖來自:界面新聞圖庫。