永輝超市預虧22.1億?轉型陣痛能否帶來一線生機_風聞

蓝服科技-40分钟前

2024年,永輝超市的業績表現引發了市場的廣泛關注。據其發佈的年度業績預虧公告,2024年歸屬於上市公司股東的淨利潤預虧14.0億元,扣除非經常性損益後的淨利潤更是預虧22.1億元,虧損幅度較2023年的13.3億元和19.8億元進一步擴大。這一成績顯然與市場預期相去甚遠,也凸顯出永輝超市在經營上面臨的嚴峻挑戰。

一、經營挑戰與市場環境

永輝超市所處的市場環境極為複雜。在疫情後,線上購物成為消費者的首選,對於線下商超的侵蝕日益嚴重,尤其是在生鮮產品領域,永輝超市的市場份額出現明顯下滑。報告顯示,近幾年公司在全國連鎖商超企業中表現下滑,2023年僅排名第二。與此同時,疫情帶來的影響讓許多商超企業遭受到線下經營壓力,利潤水平也隨之下降。永輝連續三年虧損的消息無疑給投資者帶來了信心的動搖。公司不得不面對資產減值、經營效率下降等問題,需尋找突破之路。

二、轉型策略與調改效果

為了應對挑戰,永輝超市決定學習“胖東來模式”,對門店進行全面升級。在胖東來的幫助下,永輝針對門店的裝修、商品結構、採購模式及服務細節進行了徹底的調改。以鄭州信萬廣場店為樣本,改造後的門店在顧客流量和銷售額上都取得了顯著提升,日均銷售額由調改前的10萬元躍升至187萬元,客流量也增加到了1.3萬人次。這種成功的背後,不僅涉及硬件的提升,更重要的是服務質量的提升,以及與消費者之間的信任建立。通過改善顧客的購物環境和體驗,永輝專業團隊的努力也在此過程中逐漸顯現。

然而,轉型之路並非一帆風順。據投資者調研和媒體報道,調改後的永輝超市門店雖在佈局、服務等方面有所提升,如借鑑胖東來的熱門商品與經營模式,採用開放佈局,增加收銀機數量,擴大烘焙區、現場加工與熟食區等,但部分門店也出現了非購買性流量較高、開業熱潮過後客流量下滑等問題,胖東來模式的改造效果並不顯著。永輝超市自身也表示,調改進度依賴於人員運營、商品完善、機制建設及標準落地等多方面的同步提升,以及供應鏈的適應和文化匹配管理的推進,這表明公司在轉型過程中仍面臨諸多挑戰。

三、財務數據與未來方向

在財務方面,永輝超市2024年前三季度實現歸母淨利潤-0.78億元,同比轉虧。這意味着2024年第四季度淨利潤為-13.22億元,上年同期為-13.81億元。儘管如此,永輝超市表示,從長遠看,調改有利於提高商品採購的透明度和議價空間,實現與供應商的互利共贏。

公司將於2025年繼續門店調改以及配套的戰略轉型工作,同時還將關閉一些長期虧損的尾部門店。此外,公司根據會計準則的規定對年底持有的長期資產進行減值測試,並計提了減值準備。根據初步測算,本年度公司預計將計提長期資產減值2億元左右(最終金額以審計結果為準)。

四、股權結構與公司治理

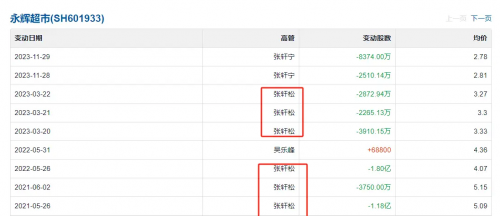

永輝超市的股權結構也備受關注。2016年12月,創始人兄弟張軒松和張軒寧解除一致行動人關係後,公司進入無實際控制人階段。目前,名創優品控制的駿才國際以29.4%的股份佔比成為第一大股東,但根據累積投票制規則和駿才國際出具的承諾函,其無法決定半數以上董事會席位,也無法對公司股東大會的決議產生重大影響。永輝超市仍為無實際控制人、無控股股東狀態。這種股權結構在一定程度上保障了公司的決策獨立性,但也引發了市場對公司未來是否會陷入股權內鬥的擔憂。

葉國富斥資62.7億元入股永輝超市後,其與胖東來創始人於東來的會面更是引發了諸多猜測。有媒體指出,葉國富與於東來在本質上存在差異,葉國富更傾向於向外擴張,有強烈的競爭意識和成功渴望,而於東來則更注重內在修煉。葉國富學習胖東來,可能是為了實現更大的成功和積累財富與名聲。若葉國富不滿足於戰略投資者角色,試圖爭取控制權,將給永輝超市的決策制定、運營狀況和管理模式帶來諸多影響,而張氏兄弟又將如何應對,這些問題都值得投資者深思。

永輝超市正處於轉型的關鍵時期,面臨着業績虧損、轉型陣痛、股權結構複雜等諸多挑戰。但同時,其在門店調改、商品優化等方面的積極探索,以及投資者對其未來發展的信心,也為公司帶來了一線生機。永輝超市能否成功實現逆勢翻盤,還需時間的檢驗,而其未來的走向也將持續牽動着市場的目光。