複合調味品的萬億征途,海天再進一步?_風聞

潮汐商业评论-56分钟前

【潮汐商業評論/原創】

熱衷研究美食的Lynn,除了簡單的快手菜之外,對許多複雜的菜她也是手到擒來,“魚香肉絲、宮保雞丁、酸菜魚、麻辣香鍋……分分鐘搞定。”

提起秘訣,Lynn神秘地説“食以味為先。做飯好不好吃,用什麼調料最關鍵。”

中餐對色香味的追求催生出多個千億級市場,從連鎖餐飲到預製菜,從中式烘焙到休閒零食,新“食”代的酸甜苦辣為調味品留出了足夠的用武之地。

艾媒諮詢數據顯示,2022年中國調味品行業市場規模達5133億元,2027年有望超過萬億元。

基於如此巨大的市場規模,已於2014年在A股上市的海天味業,1月13日發佈公告,向港交所遞交招股書,擬在香港主板掛牌上市。

不過,近幾年餐飲行業驟變,加上消費者飲食習慣升級,為調味品行業帶來了諸多機遇與挑戰,海天味業是否能如願呢?

01 千億生意並不好做

調味品的黃金期可以説是2001—2010年,這十年間消費升級、產能擴張、產品創新、渠道滲透等,在行業發展中都起着重要的作用。

像醬油行業中的海天味業、李錦記、廚邦、東古,雞精雞粉行業的太太樂、蓮花,辣醬行業的老乾媽,醬醃行業的烏江榨菜,食醋行業的恆順醋業,味精行業的阜豐集團等,基本上都在這個十年中實現了快速發展。

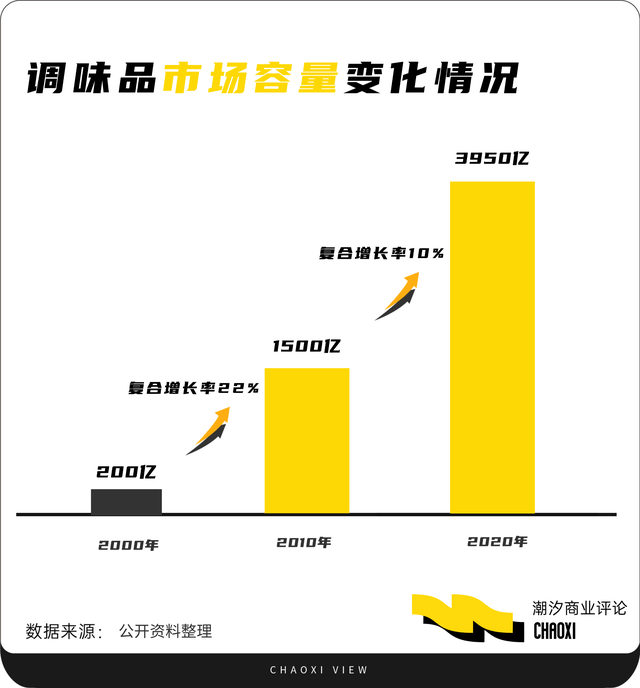

市場容量頁從2000年的200億左右增長到2010年的1500億元左右,10年時間增長7.5倍,年均複合增長率為22%左右。

但之後,調味品行業增長速度逐漸降低,市場容量雖從2010年的1500億元增長到2020年的3950億元,年均複合增長率卻僅為10%。

如今調味品正處在第三個十年,健康風潮下,各大品牌在“減鹽”“零添加”調味品賽道上逐漸“內卷”。

以加加食品為例,2023年其陸續推出“減鹽生抽”系列、“零添加”系列產品,涵蓋生抽、老抽、陳醋、料酒、蠔油等品類。

但是,2023年,其醬油產品營收同比下滑16.96%;食醋類產品營收同比下滑24.13%,雞精類、食用植物油的營收也有不同程度的下滑。加加食品2023年實現淨虧損1.91億元,成了該品類中跌幅最大的企業。

主營“零添加”產品的千禾味業業績增速也有放緩。據中信建投推算,2023年第四季度千禾味業的毛利率同比下降4.36%。2024年第一季度,千禾味業收入、淨利潤同比增速僅為9.28%、6.66%,與2023年同期收入、淨利潤69.81%、162.94%的增速相比,相差甚遠。

素有“醬油茅”之稱的海天味業海天也推出威極生抽鹽分降低30%,滿足了“三高”人羣的使用需求。但在2023年實現營收245.59億元,同比下滑4.10%,歸母淨利潤為56.27億元,同比下滑9.21%。

更加複雜的市場環境,更加多元化碎片化的渠道,更多背景競爭者的加入,再加上調味品行業內部各種力量的湧動,都將使這個行業充滿挑戰,他們該何去何從?

02 用一包料解決一道菜

Jane是一位美食愛好者,但總有一些菜,做不出想要的味道,直到有一次逛超市,看見水煮肉片調料,如同打開了新世界的大門,“就是這個味,和在餐廳吃到的一樣”。

讓Jane驚喜的水煮肉片調料其實就是複合調味品。

與單一調味料相比,複合調味料就是一種懶人調料,不僅簡化了烹飪過程,同時也滿足了消費者多樣性烹飪的需求,特別是崇尚極簡生活的年輕人。

市場調查數據顯示,有半數的年輕人,表示自己每週都會下幾次廚房,還有超過10%的年輕人天天下廚。“懶人調料”做菜,能一鍵式解決做飯難、廚藝水平欠佳等問題。

2019—2022年復調市場複合增長率達12.21%,2022年市場規模已高達1786億元。

但複合調味品行業和發達國家相比,尚處於早期階段,滲透率並不高,2020年中國的複合型調味品滲透率僅有26%,遠低於美國和日本的73%和66%。

中國食品產業分析師朱丹蓬表示,隨着懶人效應的持續深化,宅家文化的盛行,烹飪小白這類羣體不斷增加,複合調味品已經成為這一類人羣及餐飲行業的一個剛需,受到了資本端、產業端及消費端的青睞和追捧。

“用一包料解決一道菜”,正成為當下時間不多、廚藝有限的年輕人們下廚房的潮流。

03 複合調味品是海天的出路嗎?

當傳統調味品巨頭陷入存量競爭、營收下滑時,複合調味品逐漸受到行業的青睞。

艾媒諮詢發佈的研究報告,預計2027年的複合調味品的市場規模將達到3367億元,年複合增長率約為13.3%,增速高於調味品整體行業。

複合調味品可能成為整個調味品行業中最受關注且增長預期最高的子品類。

基於此,傳統調味品企業紛紛將複合調味品視為第二增長曲線,加大在這一領域的佈局。

比如,海天味業持續加大研發創新投入,推出了燜鍋醬、小炒醬、黃豆醬、拌飯醬、火鍋底料等產品;千禾味業推出檸檬醋、火鍋醋;中炬高新旗下的廚邦品牌推出火鍋底料、火鍋鮮蠔油等。就連肉製品企業雙匯、美食內容平台日食記,也上架了自營的複合調味料產品。

不過從業績上來看,複合調味品似乎並未給傳統調味品企業帶來真正的業績拐點。

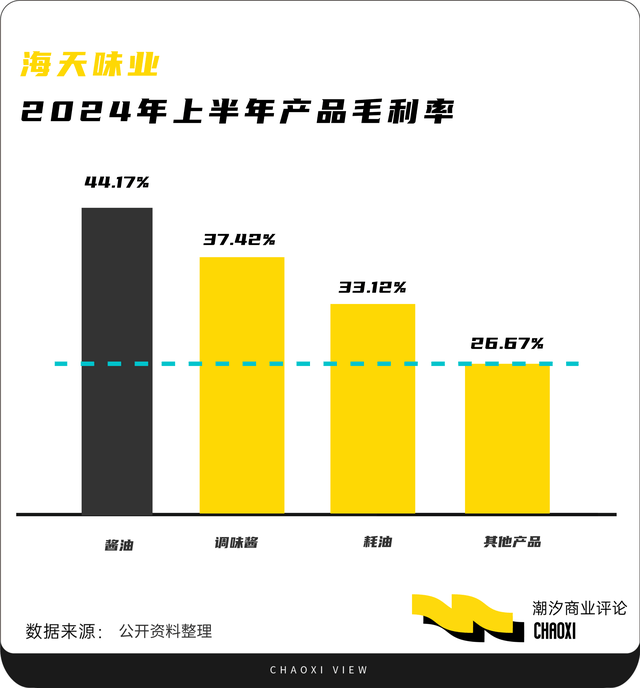

數據顯示,2023年海天味業三大主營產品醬油、調味醬和蠔油的銷量、營收全線下滑,但 “其他業務” 板塊營收同比增長19.35%,涵蓋火鍋底料、複合調味料、預製菜等新業務。2024 年上半年,海天味業其他產品銷售額為21.46億元,營收佔比已提升至16.28%,同比增長22.31%,明顯優於三大業務板塊(醬油、調味醬、蠔油)的個位數營收增速。但盈利能力卻弱於三大業務板塊,三大業務板塊的毛利率分別為44.17%、37.42%、33.12%,其他產品則為26.67%。

而2021—2023年,海天味業營業收入年複合增長率為-0.89%,歸母淨利潤年複合增長率為-8.16%。2024年前三季度,營收同比增加9.38%,歸母淨利潤同比增加11.23%,但相較於2021年前的增長水平仍有差距。

或許二級市場看不到更多增長的新意,投資者紛紛用腳投票,海天味業股價一路下探。

那麼海天味業的未來在哪兒?

該公司在公告中表明,將進一步將推進全球化戰略。不過,其產品以醬油、蠔油、黃豆醬等調味品為主,而這些都是中餐所需,所以在海外市場的發展受到了一定的限制。

一旦走出中國超市,海天們能不能俘獲國外人的味蕾並不好説。不同的市場,消費者口味又不相同,比如美國人喜甜,對於偏向鹹鮮的醬油接納程度較低。

尋求新增量,海天們依舊任重而道遠。