海博思創IPO:實控人轉股獲千萬買車、房、理財,申購間隔僅三月_風聞

贝克街探案官-贝克街探案官官方账号-2小时前

作者

貝克街探案官

2024年10月17日,北京海博思創科技股份有限公司(簡稱:海博思創,代碼:688411)通過上市委會議,12月19日註冊生效,2025年1月16日即將申購,申購間隔僅三個月,不可謂不迅速。

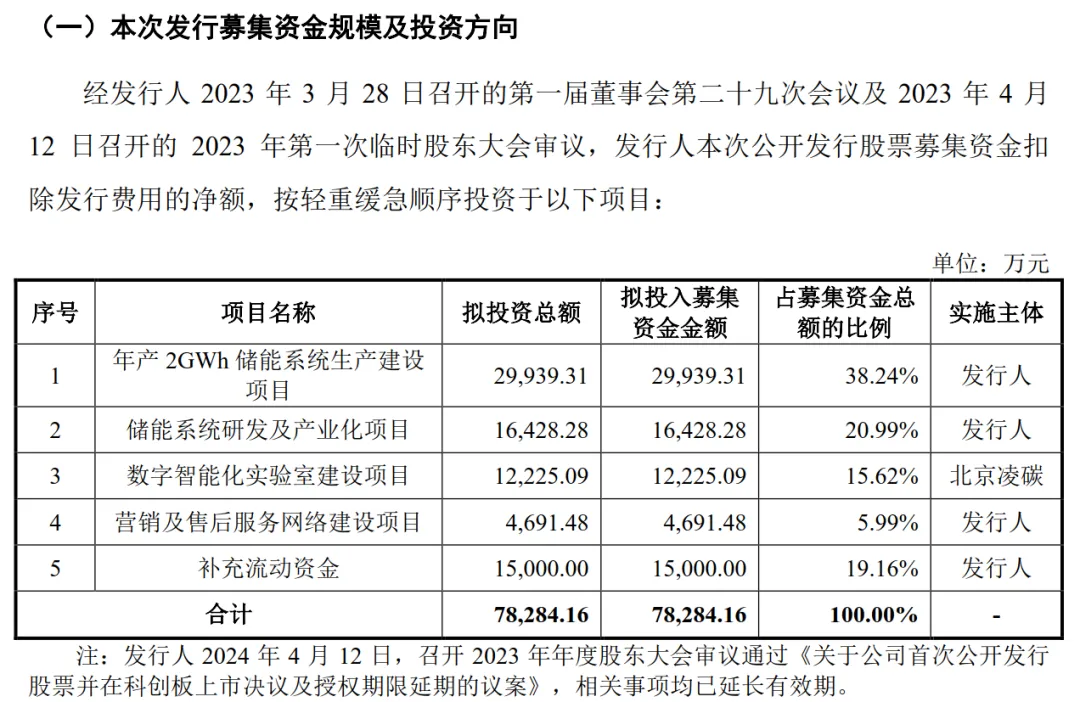

海博思創是全球排名前五的電池儲能系統集成商,主營儲能系統和動力電池系統的研發、生產和銷售。據招股書,海博思創擬募集78,284.16萬元用於“年產2GWh儲能系統生產建設項目”“儲能系統研發及產業化項目”“數字智能化實驗室建設項目”“營銷及售後服務網絡建設項目”以及補充流動資金。其中15,000.00萬元用於補充流動資金較為引人注目。

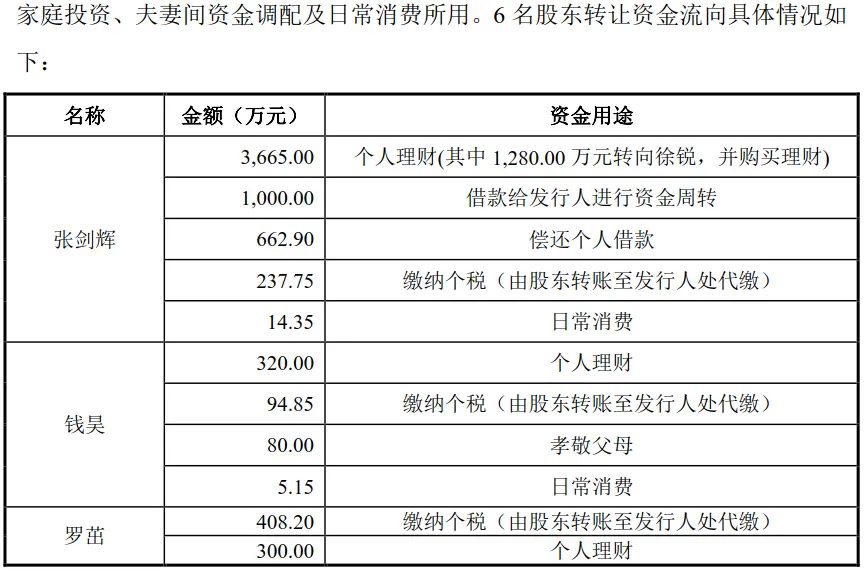

但和補充流動資金相對應的是,在排隊問詢期間,交易所關注到公司股權變動和股份支付情況,海博思創表示,張劍輝3,665.00萬元用於個人理財,其中1,280.00萬元轉向徐鋭,併購買理財;1000.00萬元借款給海博思創進行資金週轉;662.90萬元用於償還個人借款;237.75萬元用於轉賬至海博思創處代繳個税;14.35萬元用於個人消費。

01

股東股權變動、資金流向引關注,實控人轉讓股份資金買車買房買理財

據招股書,海博思創實控人張劍輝和徐鋭夫婦,直接持有並通過嘉興海博實際控制的股份比例合計為32.33%,聚焦實控人持股比例,自2012年開始,實控人張劍輝多次轉讓股權,並將所獲資金用於買房、買車、買理財以及借給海博思創進行資金週轉。

在兩輪問詢函中,交易所都關注到了海博思創股權變動情況,並要求説明2015年嘉興海博從海博思創處受讓股份是否已履行迴避表決程序,本次股份轉讓是否屬於股份激勵,與公允價值差額部分是否已計入股份支付並説明公允價值的確定方式;張劍輝及錢昊、舒鵬通過嘉興海博增持後不久即對外轉讓的原因,與受讓方是否存在關聯關係或其他利益安排,三人是否實質通過此種方式獲取了大額收益。

2019年12月,6名股東轉讓公司股份的具體原因及轉讓資金流向,在可能觸發反攤薄條款的情況下張劍輝仍轉讓股份的合理性,受讓方是否與公司客户、供應商之間存在關聯關係或利益往來,是否存在代持等其他利益安排,並結合對賭協議約定説明股份補償數量是否存在異常,約定對賭協議自始無效後有關股份如何處理。

海博思創認為,2015年嘉興海博受讓股份所對應的估值及剔除資本公積轉增股本的影響後每股價格與公允價值相同,因此公允價值的差額為0元,無需計入股份支付費用,本次轉讓不屬於股份激勵,也無需計入股份支付;創始股東張劍輝及錢昊、舒鵬與受讓方不存在關聯關係或其他利益安排,創始股東在實質上也不屬於通過此種方式獲取大額收益的情況。

2019年12月股權轉讓原因是海博思創股東和諧成長、啓迪孵化器、中潤髮投資決定轉讓海博思創的部分股權以實現全部或部分退出,和諧成長、啓迪孵化器、中潤髮投資已就上述事項作出説明確認。

股東張劍輝、錢昊、羅茁同和諧成長、啓迪孵化器、中潤髮投資一起轉讓部分股權,並且,根據受讓方出具的説明,2019年12月受讓海博思創股權事宜系受讓方與轉讓方協商一致的結果。

關於轉讓資金流向,海博思創在問詢函回覆表示,張劍輝3,665.00萬元用於個人理財,其中1,280.00萬元轉向徐鋭,併購買理財;1000.00萬元借款給海博思創進行資金週轉;662.90萬元用於償還個人借款;237.75萬元用於轉賬至海博思創處代繳個税;14.35萬元用於個人消費。

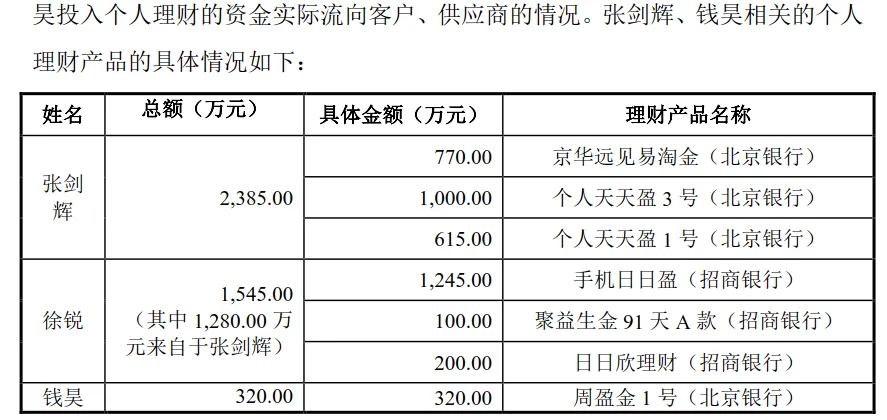

關於張劍輝、錢昊相關的個人理財產品的具體情況如下:

在第二輪問詢函中,海博思創還詳細披露了2012年以來的張劍輝、錢昊及舒鵬取得股份轉讓款的具體走向。

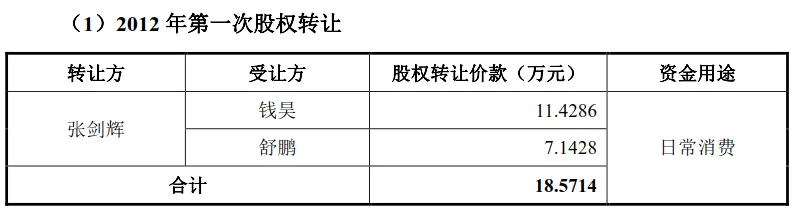

首先是2012年,受讓方已將全部轉讓價款轉讓給張劍輝;同時,上述轉讓資金金額較小,根據轉讓方張劍輝確認,上述轉讓資金用於日常消費,未流向公司客户、供應商及其關聯方。

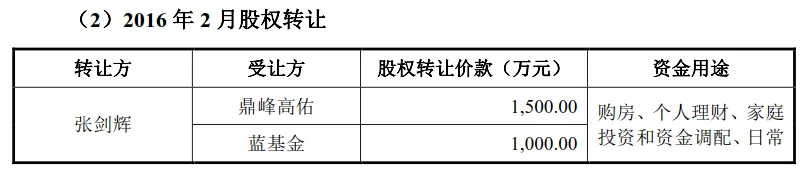

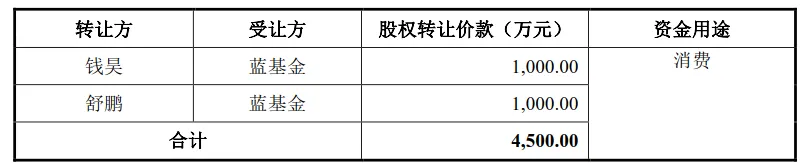

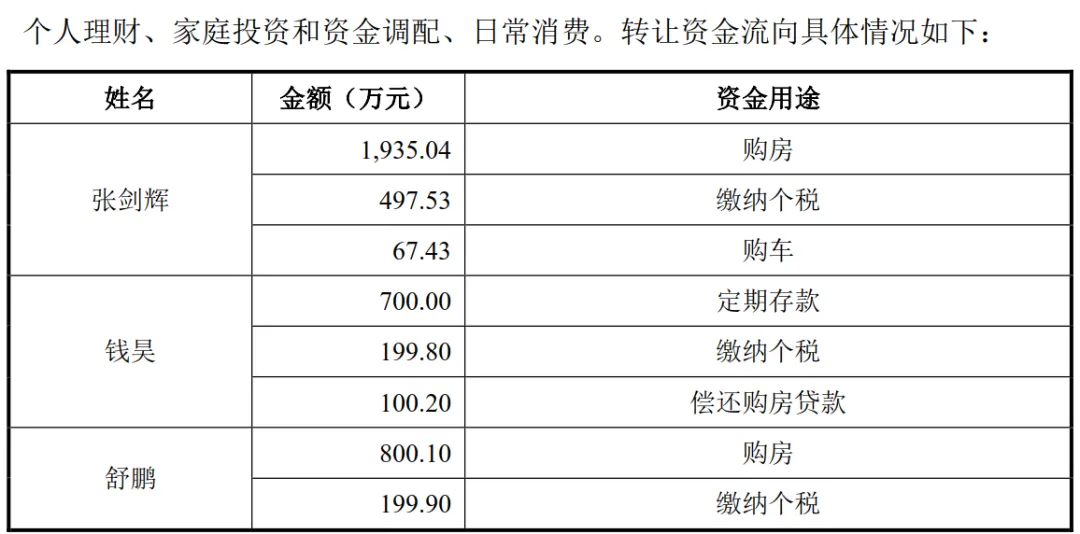

2016年2月股權轉讓中,受讓方已將全部股權轉讓價款轉讓給轉讓方。同時,中介機構核查了張劍輝、錢昊及舒鵬的個人流水,未見張劍輝、錢昊及舒鵬與海博思創客户、供應商之間的資金流水往來。上述轉讓資金的主要用途為購房、個人理財、家庭投資和資金調配、日常消費。

在2016年這次股權轉讓中,張劍輝用1,935.04萬元購房,497.53萬元繳納個税,67.43萬元用於買車。錢昊、舒鵬分別將錢款用於繳税、存款和購房。

02

償債能力引關注

關注完公司股權變動後,交易所有關注到海博思創償債能力,要求海博思創結合資產負債率、存貨週轉情況、應收款項期後回款及逾期情況、流動負債及支付安排、經營活動現金流量淨額等,分析公司償債能力與同行業公司的比較情況,並説明是否存在現金流緊張的情況。

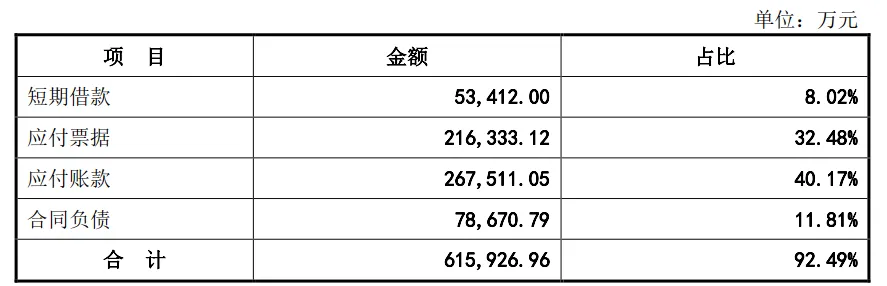

交易所在第二輪問詢函中關注到,在2023年6月末,公司資產負債率(合併)為75.91%。公司流動資產為731,865.11萬元,除貨幣資金外主要由應收款項、存貨構成,佔比超過50%;公司流動負債為596,112.76萬元,流動負債由短期借款、應付票據、應付賬款和合同負債構成,公司流動比率為1.23倍,速動比率0.87倍。招股書上會版顯示,2024年1-6月,公司經營活動現金流量淨額為-91,971.78萬元。

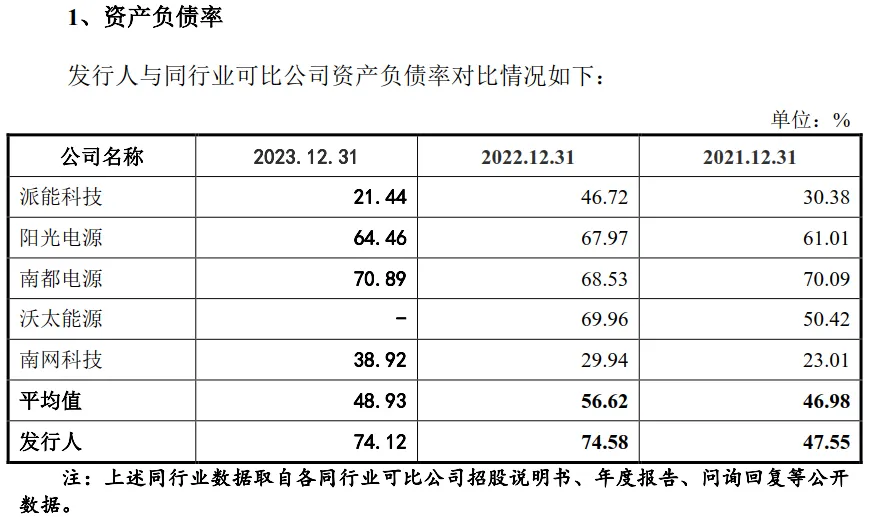

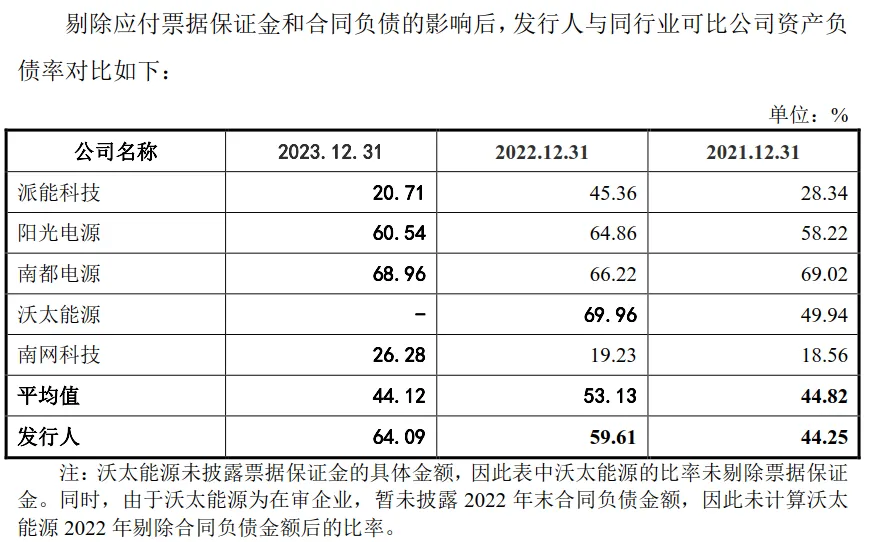

海博思創披露了同行業可比公司資產負債率對比情況,海博思創表示,報告期內,公司資產負債率呈現先增後降的趨勢,整體高於同行業水平。2021年海博思創資產負債率接近同行業平均水平;2022年資產負債率大幅上漲是因為2022年開始大規模採用票據支付貨款,期末應付票據餘額大幅增長;2022年訂單量大幅增長,預收的貨款較多,期末合同負債金額大幅增長。2023年末資產負債率相較2022年末變動較小。

剔除應付票據保證金和合同負債的影響後,海博思創與同行業可比公司資產負債率依舊高於可比公司均值。

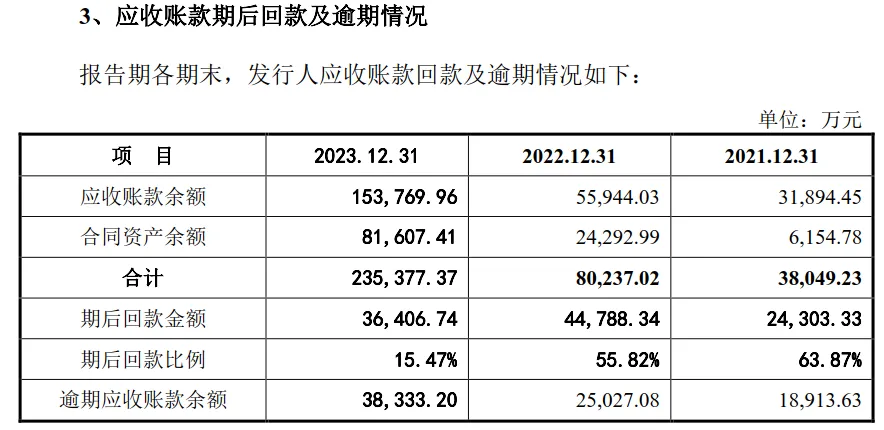

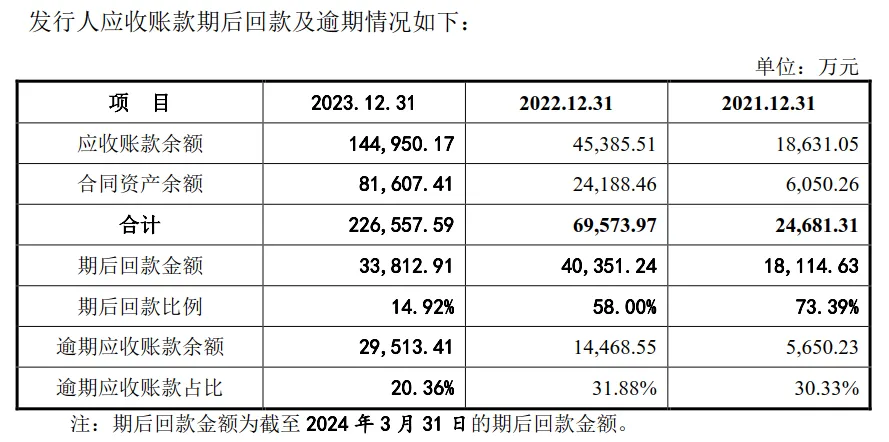

同時海博思創還披露了公司存貨週轉、應收賬款期後回款及逾期情況。聚焦應收賬款期後回款及逾期情況,報告期各期末,海博思創應收賬款逾期金額較高主要系,北京智中能源互聯網研究院有限公司、北京睿能京達科技有限公司、北京華電祥雲軟件系統有限公司及中電博瑞技術(北京)有限公司的應收賬款回款情況較慢所致。

海博思創隨後將上述客户剔除後,再次披露應收賬款期後回款及逾期情況。

截止2023年12月31日,海博思創流動負債主要短期借款、應付票據、應付賬款及合同負債。其中,合同負債為客户預付的貨款,結合海博思創歷史合同執行情況以及在執行合同的進度來看,海博思創報告期內未發生預收款項因項目退貨或合同取消而退還的情形,因此從合同負債的角度來看,該部分負債不存在重大的現金償付壓力。

海博思創強調,報告期內,海博思創經營活動現金流量淨額分別為346.39萬元、63,092.15萬元及10,972.03萬元,呈現先上升後下降趨勢。2022年經營活動現金流量淨額大幅增長,主要系公司本期銷售業績大幅增長及應收賬款回款情況轉好所致。2023年經營活動產生的現金流量淨額較2022年大幅下降,主要系在銷售回款週期與採購付款週期存在差異的情況下,隨着公司業務規模的快速增長,使得營運資金的佔用增加所致。

公司認為,結合資產負債率、存貨週轉情況、應收款項期後收回及逾期情況,流動負債情況及經營性現金流等因素分析,公司的經營情況良好,盈利能力較強,銷售回款穩定,銀行預留授信額度充足。因此,海博思創的償債能力較強,不存在現金流緊張等流動性風險。

03

親屬共同投資引關注

除此之外,交易所關注到海博思創實際控制人直系親屬存在與客户、供應商共同投資的情況,與客户智中能源共同投資北京智中軌道交通科技有限公司,與供應商衞藍新能源共同投資衞藍(淄博)智慧能源有限公司。此外,上述人員還控制深圳中清智輝科技有限公司和景能智輝(淄博)電力科技研究院有限公司等公司。

要求海博思創説明上述人員的履歷,控制或擔任關鍵崗位公司的主要經營情況,與海博思創客户、供應商投資的背景,相關人員及控制或擔任關鍵崗位的公司是否與海博思創客户、供應商存在資金往來或其他應當披露的關係。海博思創公佈了,實際控制人直系親屬控制或擔任關鍵崗位公司的主要經營數據。

根據上述相關數據,除衞藍(淄博)智慧能源及北京中清智輝外,其他企業報告期內均未進行生產經營,未產生營業收入,相關淨利潤為負主要系少量管理費用及投資虧損所致。衞藍(淄博)智慧能源於2022年度產生偶發性業務,導致當年存在一定金額的營業收入及淨利潤。北京中清智輝屬於正常經營企業,報告期內均因正常業務產生營業收入,2021年及2022年因管理費用及研發費用較高導致淨利潤為負,2023年經營情況良好並扭虧為盈。

同時海博思創公佈了實際控制人直系親屬與海博思創客户智中能源共同投資北京智中軌道交通科技有限公司、供應商衞藍新能源共同投資衞藍(淄博)智慧能源有限公司投資的背景。

張劍輝胞兄張東輝通過北京中清智輝間接持有智中軌道8.28%股權並擔任智中軌道的副董事長、總經理。海博思創實際控制人張劍輝父親張志厚、母親劉會娟通過北京盛道盈谷管理諮詢中心(有限合夥)、北京匯智同創管理諮詢中心(有限合夥)、北京眾望匯享管理諮詢中心(有限合夥)持有北京中清智輝的股份,並間接分別接持有智中軌道7.92%、0.0082%股權。同時表明了實際控制人直系親屬投資智中軌道的背景,實際控制人直系親屬投資衞藍(淄博)智慧能源的背景,以及實際控制人直系親屬及控制或擔任關鍵崗位的公司是否存在資金往來或其他應當披露的關係。

海博思創認為,述公司存在與海博思創主要客户、供應商因正常業務而導致的少量資金往來,不存在其他應當披露而未披露的關係,關於海博思創後續申購情況,貝克街探案官將持續關注。

© THE END

未經許可,請勿轉載。